Содержание

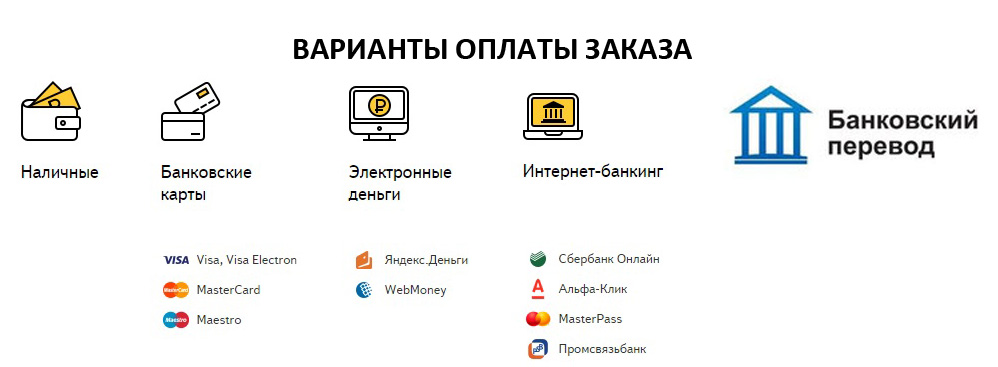

Оплата картами VISA, MasterCard, МИР

К оплате принимаются карты: Visa, Mastercard, МИР,Visa Electron, Mastercard Electronic, Maestro, выпущенные банками следующих стран: Россия, Украина, Беларусь, Казахстан, Азербайджан, Армения, Узбекистан, Туркменистан, Кыргызская Республика, США, Австрия, Бельгия, Болгария, Венгрия, Греция, Дания, Ирландия, Испания, Великобритания, Германия, Италия, Нидерланды, Латвия, Литва, Норвегия, Финляндия, Франция, Швейцария, Швеция, Эстония.

Произвести оплату сделанного заказа можно одним из двух способов: в личном кабинете, или на главной странице в форме оплаты.

Сначала вы должны попасть на страницу выбора способа оплаты. Для этого есть два пути: или из «Личного кабинета» или с главной страницы сайта «Алеан».

Оплата в личном кабинете

Войдите в заказ (нажав по его номеру). В правой части, под номером счета нажмите кнопку «Оплатить».

Оплата на главной странице в форме оплаты

На главной странице сайта в форме необходимо ввести номер счета (ВНИМАНИЕ! Нужно вводить номер счета, но не номер заявки) и нажать кнопку «Оплатить».

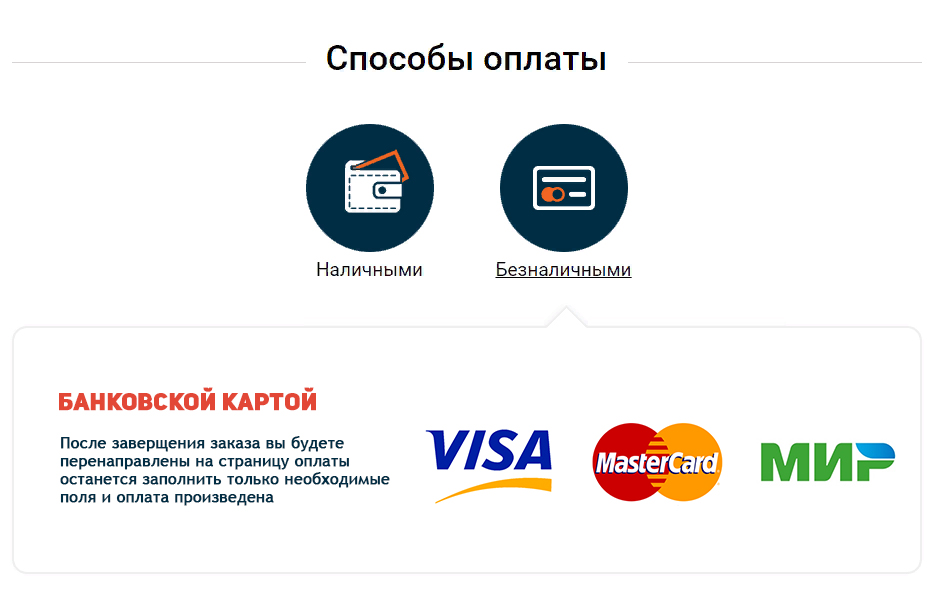

В открывшемся окне выберите строку с типом платежа «БАНКОВСКОЙ КАРТОЙ» и нажмите кнопку «Оплатить», Вы перейдете на сайт платежного сервиса банка «Сбербанк», где необходимо ввести Номер карты, Имя владельца карты, Срок действия карты и Верификационный номер карты (CVV2 для VISA или CVC2 для MasterCard). Все необходимые данные пропечатаны на самой карте! Верификационный номер карты — это три цифры, находящиеся на обратной стороне карты:

Нажмите «Оплатить. Если данные указаны верно, то оплата произойдет в течение нескольких секунд и Вы будете перенаправлены на страницу нашего сайта, где будет указано, что оплата успешно завершена. С данной страницы Вы сможете перейти в личный кабинет и распечатать необходимые для поездки документы.

Для осуществления платежа Вам потребуется сообщить данные Вашей пластиковой карты (ПИН-КОД не требуется).

Передача этих сведений производится с соблюдением всех необходимых мер безопасности. Данные будут сообщены только на авторизационный сервер Банка по защищенному каналу (протокол SSL 3.0).

Данные будут сообщены только на авторизационный сервер Банка по защищенному каналу (протокол SSL 3.0).

В том случае, если Ваша карта поддерживает технологию 3DSecure, после ввода реквизитов карты Вы будете дополнительно перенаправлены на сайт банка-эмитента карты для подтверждения операции.

Внимание! При возврате денежных средств, оплаченных физическими лицами через платежные системы или банковской картой, банками удерживается комиссия за обслуживание в размере 3%.

Безопасность онлайн платежей

Предоставляемая Вами персональная информация (имя, адрес, телефон, e-mail, номер кредитной карты) является конфиденциальной и не подлежит разглашению. Данные Вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Безопасность обработки Интернет-платежей гарантирует ОАО «Сбербанк». Все операции с платежными картами происходят в соответствии с требованиями VISA International, MasterCard и других платежных систем. При передаче информации используется специальные технологии безопасности карточных онлайн-платежей, обработка данных ведется на безопасном высокотехнологичном сервере процессинговой компании.

При передаче информации используется специальные технологии безопасности карточных онлайн-платежей, обработка данных ведется на безопасном высокотехнологичном сервере процессинговой компании.

Настройки способа оплаты — Документация docs.cs-cart.ru 4.4.x

Предыдущая статья

Следующая статья

Здесь описаны настройки, которые можно указать при создании способа оплаты.

Вкладка “Общее”

Общие настройки есть у всех способов оплаты.

Название — появится на странице оформления заказа.

Магазин — какому магазину принадлежит способ оплаты.

Примечание

Если магазин всего один, поле “Магазин” не появится.

Процессор — можно выбрать сторонний сервис, агрегатор или шлюз для приёма платежей. Для каждого процессора будет доступна дополнительная вкладка “Настроить”.

Если процессор не нужен, выберите вариант — Выключен —. Можно создавать несколько способов оплаты с разными настройками, используя один и тот же процессор (агрегатор).

Если процессор не нужен, выберите вариант — Выключен —. Можно создавать несколько способов оплаты с разными настройками, используя один и тот же процессор (агрегатор).Важно

Для работы стороннего сервиса вам понадобится учетная запись в этом сервисе.

Шаблон — как будет выглядеть способ оплаты на странице оформления заказа. Например: если выбрать способ оплаты “Банковская карта” при оформлении заказа, то появится форма для ввода данных банковской карты. Если у способа оплаты выбран процессор, то шаблон выбрать нельзя: у каждого процессора есть связанный с ним шаблон.

Категория оплаты — способы оплаты на странице оформления заказа разбиты по трём вкладкам:

- Кредитная карта;

- Интернет-платежи;

- Другие варианты оплаты.

Выберите самую подходящую вкладку. Если все способы оплаты будут в одной вкладке, то вкладки не появятся на странице оформления заказа.

Группы пользователей — укажите группы пользователей, которые смогут использовать этот способ оплаты.

Описание — краткое описание способа оплаты. Появляется под названием способа оплаты во время оформления заказа.

Доп. сбор — размер дополнительного сбора за использование этого способа оплаты. Сбор добавляется к итоговой сумме заказа. Может быть фиксированным или зависеть от итоговой суммы.

Примечание

Если указать и фиксированное значение, и значение в процентах, то сначала к итоговой сумме заказа добавится значение в процентах.

Название поля доп. сбора — появится при оформлении заказа. Если его не указывать, то названием будет “Дополнительный сбор”.

Налоги — укажите налоги, которые должны влиять на расчет дополнительного сбора.

Подсказка

Настроить налоги можно в разделе Администрирование → Доставка и налоги → Налоги.

Инструкции по оплате — произвольный HTML-блок. В нем можно написать инструкцию, как пользоваться способом оплаты.

Блок появится рядом с выбранным способом оплаты и после оформления заказа.Подсказка

Можно форматировать текст в HTML вручную или использовать встроенный визуальный редактор.

Иконка — изображение или логотип способа оплаты.

Важно

Иконки появляются в отдельном блоке Payment icons. Добавить блок на нужную страницу можно через Дизайн → Макеты.

Если процессор не нужен, выберите вариант — Выключен —. Можно создавать несколько способов оплаты с разными настройками, используя один и тот же процессор (агрегатор).

Если процессор не нужен, выберите вариант — Выключен —. Можно создавать несколько способов оплаты с разными настройками, используя один и тот же процессор (агрегатор).

Блок появится рядом с выбранным способом оплаты и после оформления заказа.

Блок появится рядом с выбранным способом оплаты и после оформления заказа.Вкладка “Настроить”

Вкладка “Настроить” появится только если выбрать какой-нибудь процессор. Настройки для каждого процессора отличаются.

Вкладка “Сделать общим”

Вкладка “Сделать общим” содержит список витрин, для которых доступен данный способ оплаты. Подробнее см. здесь.

Какие существуют альтернативные способы оплаты?

3 min read

Альтернативные способы оплаты определяются как способ оплаты товаров или услуг, которые не осуществляются с помощью наличных или основных карточных схем (Visa, MasterCard, American Express). Сюда входят предоплаченные карты, мобильные платежи, электронные кошельки, банковские переводы и мгновенное финансирование по принципу «купи сейчас, заплати потом».

Сюда входят предоплаченные карты, мобильные платежи, электронные кошельки, банковские переводы и мгновенное финансирование по принципу «купи сейчас, заплати потом».

Популярность альтернативных способов оплаты возросла по мере того, как финансовые технологические компании и технологические гиганты вошли в платежную экосистему, предоставляя потребителям более быстрые и удобные способы совершать покупки и отправлять деньги друзьям и семье. Ожидается, что в этом году на альтернативные способы оплаты будет приходиться почти 55% глобальных транзакций электронной коммерции.

Альтернативные способы оплаты, с которыми знакомы многие потребители и продавцы, включают:

- PayPal

- Полоса

- Apple Pay

- Алипай

- Кларна

- PaySafeCard

Хотя многие люди знакомы с более распространенными альтернативными способами оплаты, такими как PayPal, существуют сотни других доступных способов оплаты. Популярность этих альтернативных способов оплаты сильно зависит от местоположения. В Китае мобильные кошельки Alipay и WeChat Pay доминируют на рынке, в то время как в Нидерландах iDEAL имеет долю рынка 57%, что делает его самым популярным способом совершения покупок в Интернете среди потребителей.

В Китае мобильные кошельки Alipay и WeChat Pay доминируют на рынке, в то время как в Нидерландах iDEAL имеет долю рынка 57%, что делает его самым популярным способом совершения покупок в Интернете среди потребителей.

Несмотря на рост популярности, продавцам может быть трудно определить, какие альтернативные платежи стоит предлагать своим клиентам. Чтобы гарантировать успех, исследование предпочтительных способов оплаты должно составлять значительную часть планов продавца по расширению своего бизнеса на новые территории.

Создание бизнес-обоснования для принятия альтернативных способов оплаты

Пользователи хотят, чтобы покупка прошла как можно проще. Будет много причин, по которым пользователь решит не совершать продажу, включая непредвиденные расходы, принуждение к созданию учетной записи или заполнение многословных форм. Но поскольку большинство людей используют только один или два способа оплаты, если их предпочтительный вариант недоступен, они могут отказаться от своей корзины, даже если остальная часть процесса оформления заказа была хорошо оптимизирована.

У продавцов может возникнуть соблазн добавить как можно больше альтернативных способов оплаты, чтобы посетители не бросили свою корзину, обнаружив, что предпочтительный способ оплаты недоступен. При среднем показателе отказа от корзины почти 75% неудивительно, что продавцы хотят сделать все возможное, чтобы покупатель не покинул их сайт в последнюю минуту.

При стремлении выйти на новую территорию, в дополнение к просмотру данных о покупках для определения стран, из которых поступает повышенный доход, продавцы должны провести анализ стран, в которых они наблюдают наибольший рост трафика, с помощью платформ веб-аналитики. (например, Google Analytics).

Затем, как только будут определены страны с наибольшим трафиком, продавцы должны посмотреть, где пользователи выбывают из воронки конверсии. Это позволит им начать строить картину того, где отсутствие вариантов оплаты может вызвать проблему. Отсюда продавцы могут исследовать самые популярные способы оплаты в каждой стране и сосредоточиться на их внедрении в качестве приоритета.

Проблемы трансграничной электронной коммерции

Одной из проблем, связанных с выходом на новые территории, является фрагментация платежных экосистем. В Европе продавцу может потребоваться рассмотреть возможность добавления только одного или двух альтернативных способов оплаты, поскольку на рынке доминируют карты и PayPal. Однако, если вы хотите расширить свою деятельность в Азии, вам придется столкнуться с множеством различных предпочтительных способов оплаты.

Потребители осваивают трансграничную электронную коммерцию. Глобальный онлайн-бизнес, безусловно, не обходится без проблем, но, потратив время на изучение альтернативных способов оплаты, которые предпочитают потребители, продавцы могут пожинать плоды.

Альтернативные платежные системы могут сегодня присоединиться к Banking Circle, чтобы предложить своим продавцам трансграничные платежи в режиме реального времени, виртуальные счета IBAN и доступ к бизнес-кредитам. Для получения дополнительной информации свяжитесь с нами.

Какие есть альтернативные способы оплаты?

Почему важны альтернативные способы оплаты

Семьдесят семь процентов глобальных онлайн-покупок совершаются с использованием местных или альтернативных способов оплаты, а не с помощью кредитной карты.

Если вы не предложите подходящие методы для стран, в которых вы продаете, ваши клиенты откажутся от покупки. Интеграция альтернативных способов оплаты может быть дорогостоящей и трудоемкой, если вы попытаетесь сделать все это самостоятельно. Независимо от того, планируете ли вы открыть локальный онлайн-рынок или продавать товары за границей, вы должны предлагать беспроблемную оплату.

Независимо от того, планируете ли вы открыть локальный онлайн-рынок или продавать товары за границей, вы должны предлагать беспроблемную оплату.

Что вы узнаете и что покрывается

- Различные типы местных альтернативных способов оплаты

- Банковские переводы

- Купить сейчас, заплатить позже Способы оплаты на основе

- Электронные кошельки

- Мобильные кошельки

- Сквозной кошелек

- Предоплаченные ваучеры

- Виртуальные карты

- Как узнать, какие альтернативные способы оплаты поддерживаются

- Часто задаваемые вопросы об альтернативных способах оплаты

Различные типы альтернативных способов оплаты

Существует одиннадцать распространенных типов местных, цифровых и онлайн-альтернативных способов оплаты. Вот список:

Банковские переводы

Приложения для банковских переводов снимают средства с банковского счета клиента и отправляют их продавцу. Как правило, это push-платежи. В своем онлайн-приложении или приложении для мобильного банкинга клиент проверяет сумму и авторизует платеж. Переводы могут занять несколько рабочих дней. Но благодаря межбанковским платежным системам, работающим в режиме реального времени, средства часто переводятся за считанные секунды.

Как правило, это push-платежи. В своем онлайн-приложении или приложении для мобильного банкинга клиент проверяет сумму и авторизует платеж. Переводы могут занять несколько рабочих дней. Но благодаря межбанковским платежным системам, работающим в режиме реального времени, средства часто переводятся за считанные секунды.

«Купить сейчас — заплатить позже» (BNPL)

«Купить сейчас — заплатить позже» Способы оплаты позволяют клиентам делать именно то, что следует из названия, покупать что-то сейчас, но платить позже. Многие позволяют клиентам платить через тридцать дней после даты покупки. Некоторые также позволяют покупателю платить в рассрочку или даже с отложенными платежами. Некоторые способы оплаты BNPL доступны только онлайн, некоторые также можно использовать в магазинах.

Способы оплаты картами

Наиболее известными картами являются Visa и Mastercard. Но есть также множество местных карточных схем, специфичных для страны или региона. Эти альтернативные платежные карты могут быть объединены с картами международных брендов для более широкого признания. Некоторыми яркими примерами являются RuPay в Индии и Troy в Турции.

Эти альтернативные платежные карты могут быть объединены с картами международных брендов для более широкого признания. Некоторыми яркими примерами являются RuPay в Индии и Troy в Турции.

Карточные кошельки

Карточные кошельки — это мобильные приложения, которые связаны с платежной картой магазина клиента. Для каждой транзакции генерируется защищенный токенизированный номер карты. Это безопасный и удобный способ для клиентов совершать покупки в Интернете, а иногда и в приложении или в магазине, без необходимости вводить или раскрывать данные карты.

Оплата оператором связи

При оплате оператором связи клиенты добавляют стоимость покупок к своему счету за мобильный телефон. Клиенты должны иметь учетную запись мобильного телефона, но не обязательно смартфон, поскольку решения для выставления счетов оператора связи обычно работают через SMS (текст) или интерфейс IVR.

Способы оплаты наличными

Способы оплаты наличными позволяют клиентам, у которых нет ни кредитной карты, ни банковского счета, совершать покупки в Интернете. При онлайн-кассе они выбирают вариант оплаты наличными. Это создает способ связать онлайн-покупку с оплатой наличными, например, уникальный идентификационный номер или печатаемый штрих-код. Покупатель берет это в участвующий магазин и платит. Магазин отправляет платеж онлайн-продавцу вместе с уникальным идентификатором. Затем продавец отправляет заказ покупателя.

Откройте для себя более 450 платежных сервисов

Изучите способы оплаты

Электронные кошельки

Как и настоящий кошелек, электронный кошелек — это способ хранения денег. Клиенты загружают наличные в свой электронный кошелек, используя банковский перевод, кредитную карту или даже расплачиваясь наличными в участвующем магазине. Затем они могут использовать свой электронный кошелек для покупок в Интернете или в магазине. Для использования электронного кошелька клиентам необходим доступ в Интернет через настольный компьютер, ноутбук или мобильное устройство. Популярные примеры включают Alipay, WeChat Pay, PayPal и Skrill.

Затем они могут использовать свой электронный кошелек для покупок в Интернете или в магазине. Для использования электронного кошелька клиентам необходим доступ в Интернет через настольный компьютер, ноутбук или мобильное устройство. Популярные примеры включают Alipay, WeChat Pay, PayPal и Skrill.

Мобильные кошельки

Для использования мобильного кошелька у клиентов должен быть мобильный телефон, но не всегда смартфон. В этом разница между мобильным кошельком и электронным кошельком. Клиенты пополняют свои мобильные кошельки, расплачиваясь наличными в участвующем магазине, используя биллинг оператора или банковским переводом. Затем они могут использовать их для оплаты онлайн и выполнения других транзакций. Некоторые мобильные кошельки напрямую связаны с банковским счетом клиента, другим не нужно, чтобы клиент даже имел банковский счет.

Сквозной кошелек

Сквозной электронный кошелек — это тип цифрового кошелька, который не хранит баланс сам по себе, а передает транзакцию другому платежному инструменту. Некоторыми примерами сквозных электронных кошельков являются ApplePay или GooglePay. ApplePay просто передает транзакцию на кредитную карту или банковский счет клиента. Клиенты не загружают деньги в ApplePay.

Некоторыми примерами сквозных электронных кошельков являются ApplePay или GooglePay. ApplePay просто передает транзакцию на кредитную карту или банковский счет клиента. Клиенты не загружают деньги в ApplePay.

Предоплаченные ваучеры

Клиенты обычно могут приобрести ваучеры с предоплатой в участвующих магазинах или в Интернете. Каждый ваучер печатается с кодом, который покупатель вводит на кассе для оплаты своей онлайн-покупки.

Виртуальные карты

Виртуальные карты позволяют клиентам оплачивать покупки в Интернете, не вводя и не раскрывая реквизиты своего банка или карты. Карты обычно одноразовые или доступны только в течение ограниченного времени.

Как узнать, какие альтернативные способы оплаты предложить

Способ оплаты зависит от страны. Голландские потребители используют приложение iDEAL для банковских переводов почти в 60% транзакций [1]. Но в соседней Бельгии все приложения для банковских переводов вместе взятые занимают всего 19% рынка [2].

Но в соседней Бельгии все приложения для банковских переводов вместе взятые занимают всего 19% рынка [2].

Тип предпочтительного альтернативного способа оплаты также может различаться в зависимости от рынка. На Филиппинах большинство покупателей используют цифровые способы оплаты [3]. Но у 65% филиппинцев нет банковского счета. Для них деньги — это главное [3]. Если вы не поддерживаете местные способы оплаты наличными, они не будут делать покупки у вас.

PPRO — финтех-компания, которая глобализует платежные платформы для бизнеса, чтобы они могли предложить больше выбора на кассе и увеличить продажи за границей. Основываясь на ваших целях, мы можем помочь вам определить, какие альтернативные способы оплаты предлагать на любом рынке.

Альтернативный способ оплаты Часто задаваемые вопросы

Любой бизнес, который надеется добиться успеха на любом рынке, будь то трансграничная продажа или открытие местного филиала, должен принимать альтернативные платежи.

Отсутствие способа оплаты, который потребители знают и которому доверяют, может привести к отказу от корзины до 44% [4]. Чтобы сократить количество отказов от корзины, продавцы должны предлагать предпочтительные альтернативные способы оплаты для каждой страны

Комиссионные за альтернативные способы оплаты различаются. Но они, как правило, значительно ниже, чем комиссии, взимаемые обычными способами оплаты.

Да, если хорошо их интегрировать. Существует слишком много альтернативных способов оплаты, чтобы обобщать такие темы, как безопасность, риски или соответствие требованиям. Но PPRO может помочь вам выбрать способы оплаты для вашего целевого рынка, основываясь как на их актуальности, так и на таких вещах, как безопасность и соответствие требованиям. Мы также можем помочь вам добавить дополнительные уровни безопасности, например, для предотвращения мошенничества с возвратом платежей и улучшения обнаружения мошенничества.

Вы можете интегрировать каждый альтернативный способ оплаты самостоятельно. Это предполагает заключение индивидуального контракта. Затем вам нужно будет интегрировать, протестировать и проверить способ оплаты самостоятельно. Это включает в себя выполнение нормативных и юридических проверок — и так далее. Или вы можете работать со специалистом по платежам, таким как PPRO.

Это предполагает заключение индивидуального контракта. Затем вам нужно будет интегрировать, протестировать и проверить способ оплаты самостоятельно. Это включает в себя выполнение нормативных и юридических проверок — и так далее. Или вы можете работать со специалистом по платежам, таким как PPRO.

В PPRO мы создали инфраструктуру, которая позволяет вам быстро запускать несколько способов оплаты и избегать всех договорных и операционных сложностей на этом пути. Вы получаете выгоду от единой простой интеграции. Мы предоставляем постоянную поддержку и устраняем необходимость беспокоиться о юридических или договорных деталях.

Эти категории часто пересекаются друг с другом. Но они не совсем одинаковы.

Значение термина «альтернативный способ оплаты» зависит от контекста. Это может просто означать способы оплаты, отличные от карт. Но многие люди понимают это именно для обозначения криптовалют, таких как Блокчейн или Эфириум.

«Местные способы оплаты» — это любые способы оплаты, отличные от глобальных стандартных носителей (Visa, Mastercard и т.