Содержание

ЮKassa — онлайн-платежи для бизнеса на сайте — СберБанк

Много способов оплаты — выше вероятность, что клиент совершит покупку

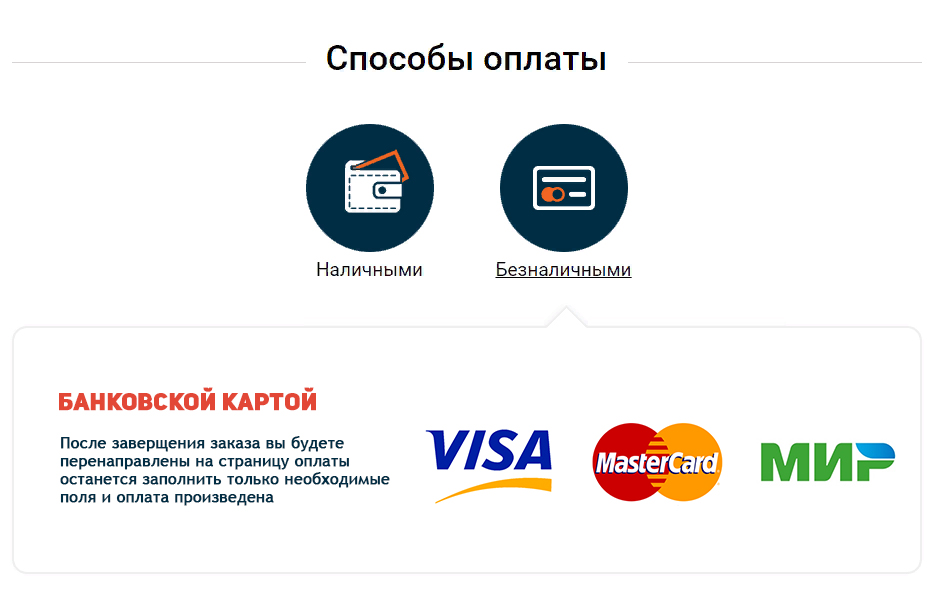

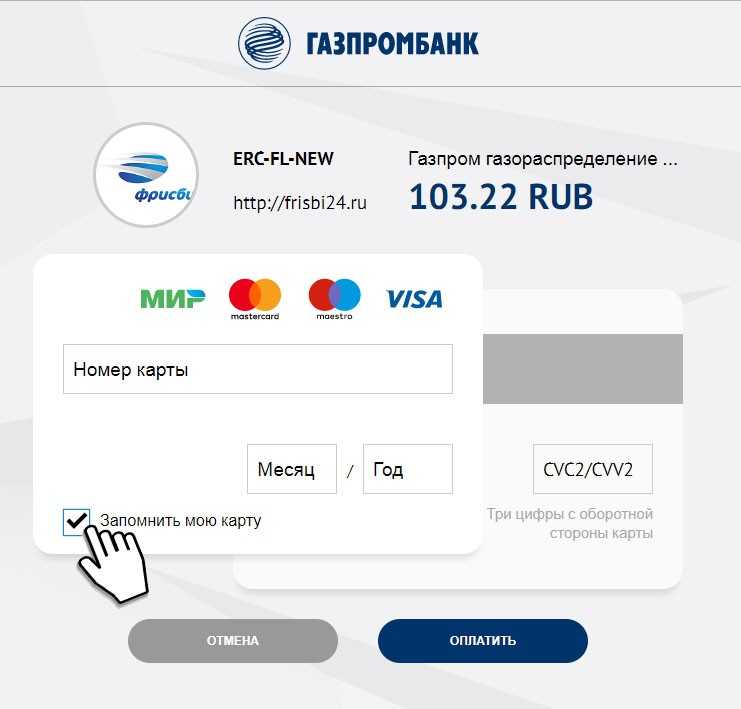

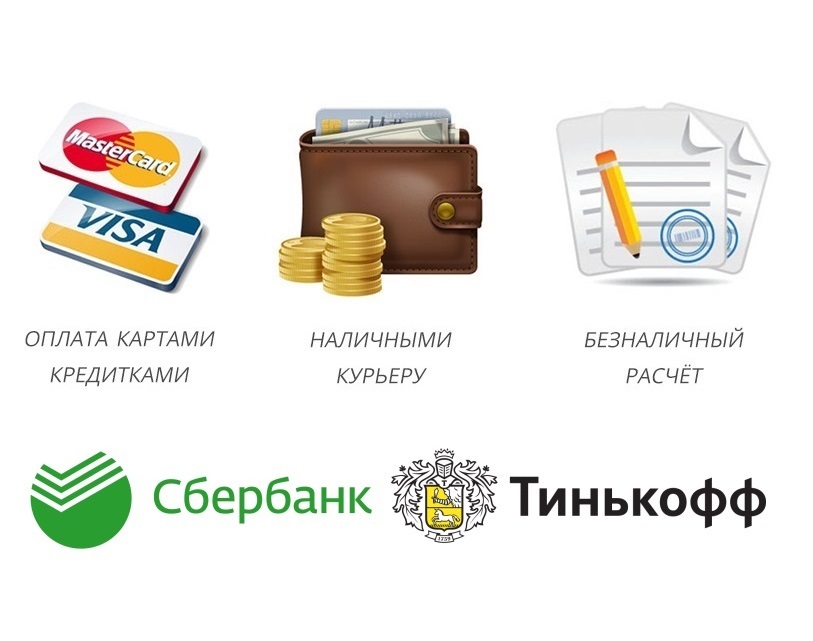

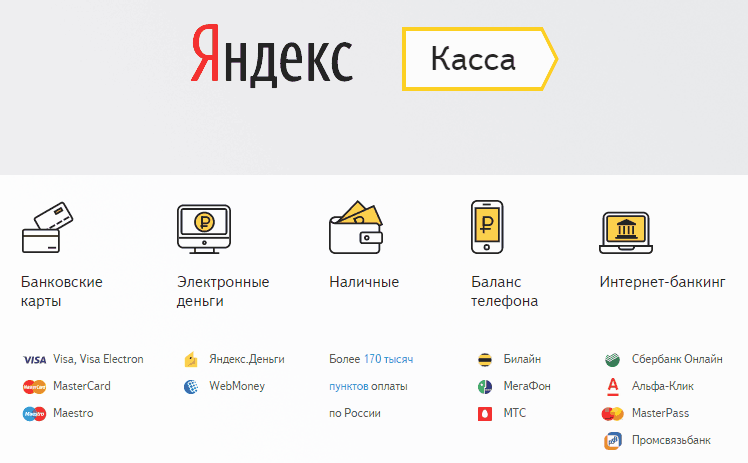

- Банковские карты

- SberPay

- ЮMoney, WebMoney и QIWI Кошелёк

- Через интернет-банки

- С баланса телефона

- B2B-платежи через интернет-банк СберБизнес

Легко интегрировать в разные каналы продаж

На сайт, собранный в любом популярном конструкторе, в мобильное приложение или ВКонтакте

- Всё настраивается самостоятельно онлайн в личном кабинете ЮKassa — специальные знания не нужны

- Для интеграции по API и mSDK дадим документацию для разработчиков

Чеки придут на почту клиенту и в налоговую

Чтобы соблюдать 54-ФЗ и отправлять чеки, подключите «Цифровую кассу» от Эвотора или любую другую онлайн- или облачную кассу

О цифровой кассе

Комиссия от 2,99% только за успешные платежи

Вы не платите за отмену платежа или возврат

Узнать тарифы

Частые вопросы

1.

Оставьте заявку на сайте. Сотрудник банка перезвонит вам, ответит на вопросы и уточнит детали.

Оставьте заявку на сайте. Сотрудник банка перезвонит вам, ответит на вопросы и уточнит детали.

2. Зарегистрируйтесь в ЮKassa. Понадобится только номер телефона и почта. Если к вашему телефону привязан аккаунт в ЮMoney, можно использовать его. У вас сразу же появится личный кабинет и персональный менеджер — он будет помогать во время подключения и после него.

3. Заключите договор. Понадобится только паспорт директора, иногда — лицензии (для некоторых видов деятельности). Вся работа с документами проходит онлайн в личном кабинете, приезжать никуда не нужно. На основе данных, которые вы отправите через личный кабинет, мы составим заявление на подключение и сможем заключить договор. Подробнее о договоре — в правилах работы сервиса «ЮKassa».

4. Проведите интеграцию по инструкциям в личном кабинете.

Есть два сценария: в одном покупатель выбирает способ оплаты на странице ЮKassa, в другом — на вашем сайте.

1. Сначала добавьте его на стороне ЮKassa.

Напишите вашему менеджеру, указав в письме способ оплаты, который хотите подключить, и shopId.

Напишите вашему менеджеру, указав в письме способ оплаты, который хотите подключить, и shopId.

2. Затем добавьте новый способ оплаты в вашу систему, чтобы покупатели его увидели.

Если на вашей стороне всего одна платежная кнопка, ничего делать не нужно: способ оплаты добавится сам, как только менеджер поменяет настройки.

Если вы используете разные платежные кнопки для разных способов оплаты, новую кнопку нужно добавлять вручную. Всё зависит от способа подключения магазина:

- API: реализуйте оплату новым способом по API ЮKassa

- HTTP-протокол: добавьте новую кнопку в исходный код вашего сайта, который отвечает за платежные кнопки ЮKassa. Коды способов оплаты

- Платежный модуль: обновите модуль и добавьте нужный способ оплаты. Инструкции

- Email-протокол: напишите менеджеру, какой способ оплаты хотите добавить. Он изменит настройки и сообщит, когда они вступят в силу

На расчётный счёт компании на следующий рабочий день после проведения платежа.

Из суммы вычитается комиссия сервиса.

Из суммы вычитается комиссия сервиса.

Номер счёта указывается при подключении ЮKassa и фиксируется в договоре. Поменять реквизиты можно в личном кабинете, в разделе «Договор».

Договор с ЮKassa заключает определённое юрлицо, поэтому если юрлицо меняется, нужно заключать новый договор.

1. Заполните новую заявку на подключение: вам придет письмо от ЮKassa с номером заявки.

2. Отправьте новый номер заявки своему менеджеру. В письме укажите название и форму собственности прежней и новой организации.

3. Мы отправим вам соглашение о расторжении старого договора и итоговый акт от бухгалтерии. После этого можно подписывать новый договор.

Физлица могут принимать платежи через ЮKassa, если официально стали самозанятыми. Что для этого нужно:

- зарегистрироваться как самозанятый;

- создать идентифицированный кошелёк ЮMoney;

- подать заявку на ЮKassa для самозанятых;

- получить письмо с инструкцией по подключению.

Физические лица могут создать кошелёк ЮMoney и принимать платежи:

- по номеру кошелька — сообщите его плательщикам, и они смогут отправлять переводы со своих кошельков или банковских карт;

- через форму или кнопку — получите код, вставьте на свой сайт и получайте переводы с карт или из кошельков ЮMoney;

- по электронной почте — отправьте счёт в письме вместе с кнопкой для оплаты.

Мы обязаны запрашивать у вас эти данные по закону 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

Дополнительная информация

Сервис «ЮКаssа» предоставляет ООО НКО «ЮМани», лицензия Банка России № 3510-К. Подробная информация о сервисе ЮКаssа, условиях подключения, стоимости и тарифах, а также об имеющихся ограничениях — по телефону контактного центра 8 (800) 250-66-99 и на сайте. Информационная продукция без ограничения по возрасту (0+).

API (англ. Application Programming Interface) – описание способов (набор классов, процедур, функций, структур или констант), с помощью которых одна компьютерная программа может взаимодействовать с другой.

mSDK (англ. Mobile Software Development Kit) – комплект для разработки программного обеспечения, который помогает создавать приложения для конкретных платформ.

B2B (англ. Business-to-Business) – перевод денежных средств по распоряжению юридического лица или индивидуального предпринимателя с использованием системы дистанционного банковского обслуживания Сбербанк Бизнес Онлайн.

Под словом «кредит» в данном случае понимается заём, предоставляемый покупателю ООО «МКК «Кредит Лайн» для осуществления перевода денежных средств в оплату товаров и/или услуг при подключении способа платежа «Заплатить по частям» в рамках сервиса «ЮKassa».

Услуга «Цифровая касса» от Эвотора. Эвотор — совокупность программно-технической базы и её обновлений, размещённых на сайте, определяемая пользователем и состоящая из набора программ, предоставляемых оператором сервиса. Включает в себя кассовое ПО, пользовательское ПО, а также ПО партнёров. Сервис позволяет пользователям устанавливать кассовое ПО, пользовательское ПО, ПО партнёра на смарт-терминал Эвотор в режиме онлайн, на условиях, определённых в договоре или лицензионном соглашении с партнёром. Производитель — партнёр ПАО Сбербанка ООО «Эвотор». Юридический адрес: 119021, г. Москва, ул. Тимура Фрунзе, д. 24, этаж 6.

Производитель — партнёр ПАО Сбербанка ООО «Эвотор». Юридический адрес: 119021, г. Москва, ул. Тимура Фрунзе, д. 24, этаж 6.

54-ФЗ — Федеральный закон от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

Информация, размещенная на данной странице, носит справочный (информационный) характер и не является публичной офертой ООО НКО «ЮМани».

Оплата услуг онлайн — все способы оплаты

- Главная

/ - Оплата услуг онлайн — все способы оплаты

Телефон службы поддержки ЗАО «Платрон»: +7 (495) 983-32-79

Внимание!

Платеж может быть осуществлен только в российских рублях и только по счетам, выставленным в российских рублях. Оплата в другой валюте невозможна.

Безопасность онлайн платежей

Предоставляемая Вами персональная информация (имя, адрес, телефон, e-mail, номер кредитной карты) является конфиденциальной и не подлежит разглашению. Данные Вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Данные Вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Безопасность обработки Интернет-платежей гарантирует ЗАО «Банк Русский Cтандарт». Все операции с платежными картами происходят в соответствии с требованиями VISA International, MasterCard и других платежных систем. При передаче информации используется специальные технологии безопасности карточных онлайн-платежей, обработка данных ведется на безопасном высокотехнологичном сервере процессинговой компании.

В случае возникновения вопросов по поводу данной конфиденциальности предоставляемой Вами информации, Вы можете связаться с ЗАО «Банк Русский Cтандарт» по телефону: 8 (800) 200-6-200.

Возврат денежных средств.

В случае необходимости возврата ошибочной оплаты денежных средств (наличными в кассу, безналичным платежом на счет, при оплате на сайте), либо для возврата неиспользованного аванса — заполните письмо на возврат по указанной ниже форме.

Данное письмо необходимо передать Вашему закрепленному кредитному контролеру (ФИО Вашего закрепленного кредитного контролера Вы можете увидеть в личном кабинете) для осуществления возврата.

Если у Вас нет закрепленного кредитного контролера — передайте данное письмо в офис СДЭК Вашего города.

Заявление на возврат (физ.лица)

Заявление на возврат (юр.лица)

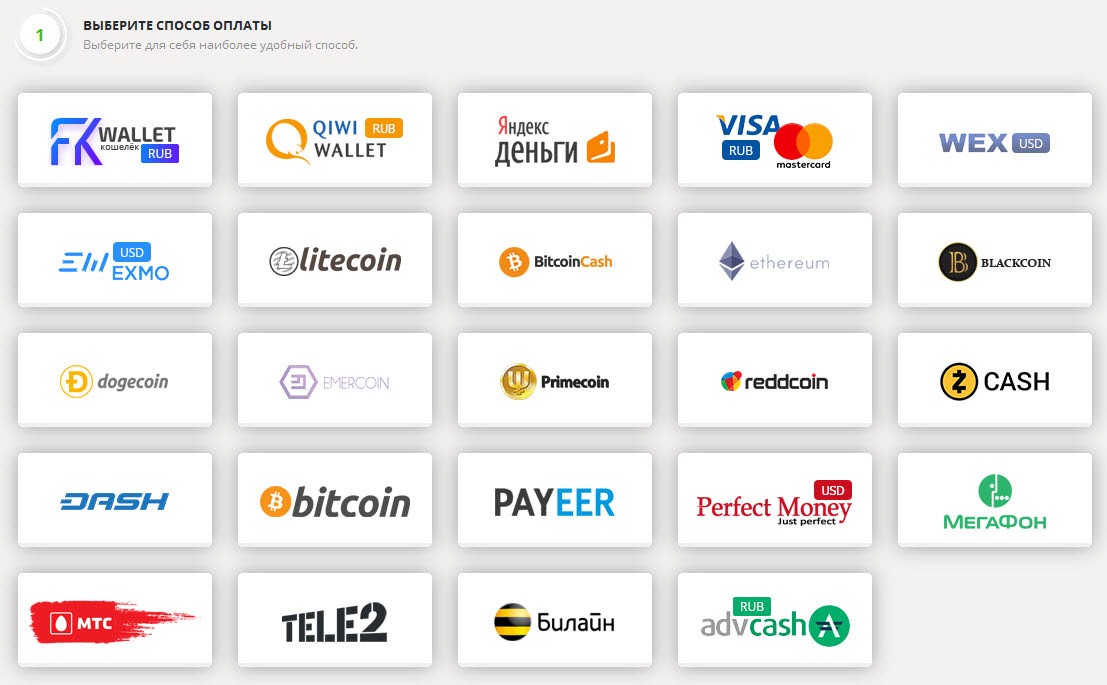

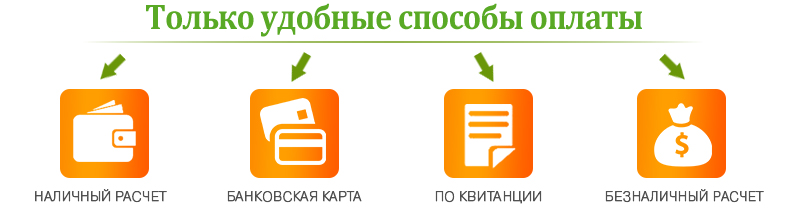

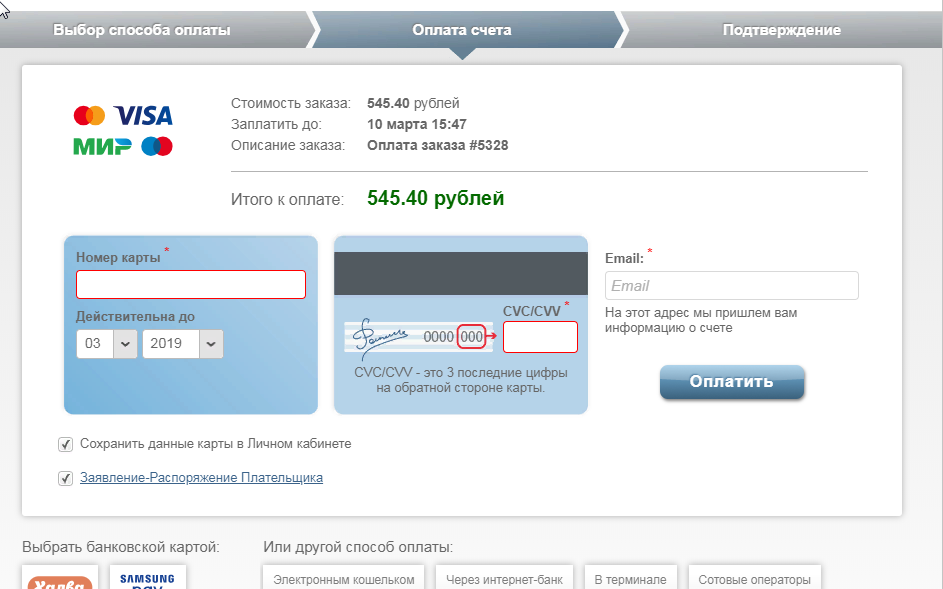

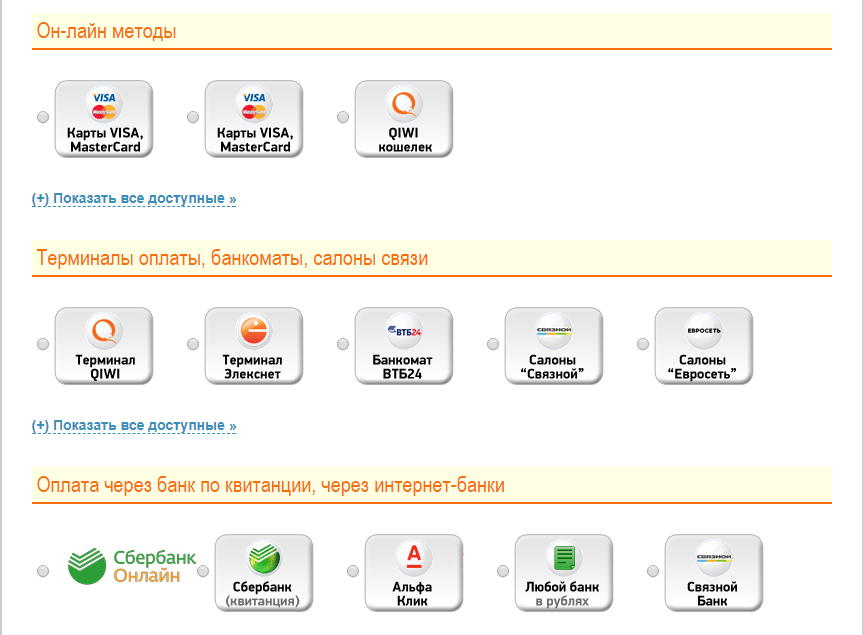

- Банковские карты

- Электронные деньги

- Платежные терминалы и банкоматы

- С баланса мобильного телефона

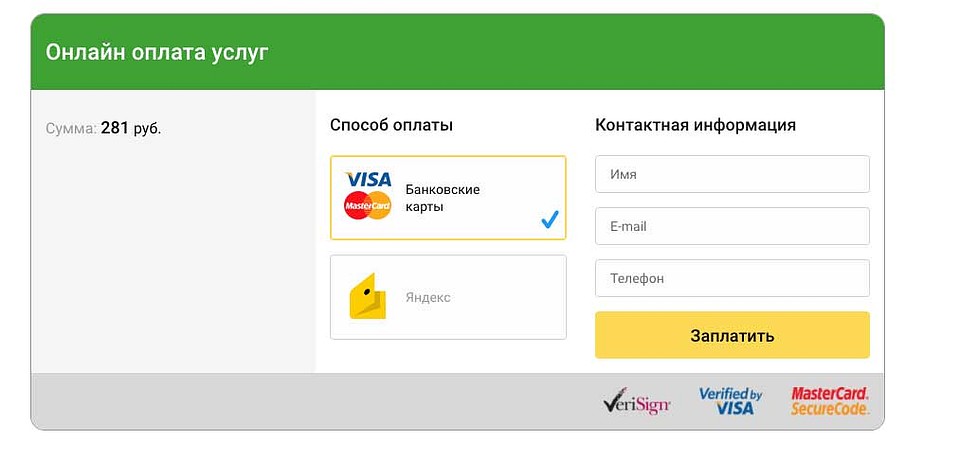

Инструкция | |||

Оплатить

Инструкция | Инструкция | Инструкция |

|

Оплатить

Инструкция | Инструкция | Инструкция |

|

Оплатить

Инструкция | ||

Оплатить

Лучшие альтернативы PayPal

- PayPal — популярная система онлайн-платежей, но есть и другие варианты с аналогичными услугами.

- Stripe, Skrill и Square — популярные альтернативы PayPal.

- При определении того, подходит ли альтернатива PayPal для вашего бизнеса, обратите внимание на комиссии.

- Эта статья предназначена для владельцев бизнеса, которые ищут альтернативу PayPal для своих потребностей в онлайн-платежах.

PayPal, основанная в 1998 году, за последние два десятилетия стала одной из наиболее часто используемых систем онлайн-платежей. Это устраняет неудобства, связанные с использованием бумажных денег или чеков, так как вы можете многое сделать через его систему онлайн-платежей.

Несмотря на то, что по всему миру существуют сотни миллионов активных учетных записей PayPal, и многие розничные продавцы принимают PayPal, существуют альтернативы. Мы рассмотрим несколько лучших доступных альтернатив.

Примечание редактора: Ищете подходящий процессор кредитных карт для вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

Прежде чем мы перейдем к лучшим альтернативам, важно иметь представление о том, что такое PayPal и как он работает. Понимание его основных функций позволяет нам лучше оценивать альтернативы.

PayPal действует как цифровой кошелек. Вы можете хранить информацию о кредитной и дебетовой картах в своей учетной записи, чтобы совершать платежи в Интернете. Вы также можете оплатить, сохранив информацию о банковском счете в своей учетной записи PayPal. Эти различные способы оплаты хранятся в вашей учетной записи, и вы можете использовать их в интернет-магазинах.

Безопасность, скорость транзакций и вознаграждения PayPal — три главных преимущества компании. Аспект безопасности особенно важен. PayPal подчеркивает свою высокую безопасность, когда вы предоставляете ему свою информацию, и то, как он обеспечивает безопасность вашей личной информации, когда вы совершаете онлайн-платежи. Как объясняется в приведенном выше видео, это безопаснее, чем указывать свое имя, адрес электронной почты, адрес проживания и информацию о кредитной карте на всех сайтах, на которых вы покупаете. Информация о вашем банковском счете также защищена в PayPal, что снижает вероятность кражи вашей информации. PayPal также предлагает пользователям способы оплаты в магазине.

Информация о вашем банковском счете также защищена в PayPal, что снижает вероятность кражи вашей информации. PayPal также предлагает пользователям способы оплаты в магазине.

[Заинтересованы в обработке кредитных карт для вашего бизнеса? Ознакомьтесь с нашими обзорами и лучшим выбором.]

PayPal может помочь вам обменять наличные деньги с другими людьми или сделать пожертвование на благотворительность. PayPal также имеет различные применения для предприятий, которые могут принимать PayPal в качестве способа оплаты на своих сайтах электронной коммерции и даже реализовывать функции выставления счетов PayPal, если это необходимо. Мы считаем PayPal отличным процессором кредитных карт для небольших транзакций.

Бизнес-функции PayPal широко используются, что является частью того, что делает учетную запись PayPal ценной для потребителей. Согласно его веб-сайту, 19миллионы продавцов используют PayPal для развития своего бизнеса. Это универсальная платформа, используемая многими, как показывают номера торговых счетов.

Это универсальная платформа, используемая многими, как показывают номера торговых счетов.

Основные выводы: PayPal — это цифровой кошелек, позволяющий быстро и безопасно принимать и совершать платежи в Интернете.

Альтернативы PayPal

Если вы ищете альтернативу PayPal для личного или делового использования, важно понимать, чего вы от нее хотите. Вы ищете больше простоты? Насколько важна безопасность вашей личной информации (номера кредитных карт, информация о банковских счетах и т. д.) с вашей альтернативой? Вам нужно совершать или получать международные платежи? Будет ли ежемесячная плата? То, что может быть отличной альтернативой PayPal для местного владельца пиццерии в Техасе, может оказаться далеко не лучшим вариантом для глобального бизнеса, базирующегося в Нью-Йорке.

Skrill

Компания Paysafe, этот способ оплаты очень похож на PayPal. У Skrill есть клиенты как в США, так и в Европе, что делает его особенно ценным, если вы тратите деньги в Европе и США. Как и PayPal, Skrill уделяет большое внимание безопасности. Создать учетную запись и быстро начать пользоваться платформой несложно. Между Skrill и PayPal нет существенных различий, хотя Skrill может лучше подходить для международных продавцов.

Как и PayPal, Skrill уделяет большое внимание безопасности. Создать учетную запись и быстро начать пользоваться платформой несложно. Между Skrill и PayPal нет существенных различий, хотя Skrill может лучше подходить для международных продавцов.

Отзывы о Skrill неоднозначны. Как и у любой компании, у Skrill есть несколько восторженно положительных отзывов клиентов, а также больше негативных отзывов. Сортировка отзывов о любой компании может сбить с толку, но стоит рассмотреть Skrill для международных платежей.

Возможности Skrill

Skrill предлагает защиту от возвратных платежей, множество интеграций, простой API и усовершенствованное управление мошенничеством. Это позволяет осуществлять беспроблемные платежи — вы можете использовать функцию «одним нажатием», чтобы совершать повторные платежи одним касанием. Он также предлагает мультивалютный счет, расширенную отчетность и аналитику, а также многоязычное обслуживание клиентов.

Цены Skrill

Вам не нужно платить комиссию за отправку денег на банковский счет за границу с помощью Skrill — еще один аспект, который делает его хорошим способом оплаты для международного бизнеса. Открытие счета также бесплатно. Учетная запись позволяет вам использовать свой кошелек Skrill в Интернете, получать деньги от друга, выводить средства, отправлять деньги на электронную почту или кошелек Skrill, а также использовать предоплаченную карту Skrill Visa. Ваша учетная запись останется бесплатной до тех пор, пока вы совершаете хотя бы одну транзакцию каждые 12 месяцев. В противном случае взимается плата за обслуживание в размере 5 долларов США.

Открытие счета также бесплатно. Учетная запись позволяет вам использовать свой кошелек Skrill в Интернете, получать деньги от друга, выводить средства, отправлять деньги на электронную почту или кошелек Skrill, а также использовать предоплаченную карту Skrill Visa. Ваша учетная запись останется бесплатной до тех пор, пока вы совершаете хотя бы одну транзакцию каждые 12 месяцев. В противном случае взимается плата за обслуживание в размере 5 долларов США.

Дополнительные сборы:

- Международные переводы составляют 4,99% за транзакцию.

- Снятие с банковского счета стоит 5,50 долларов США.

- Годовая плата за карту предоплаты составляет 10 долларов США.

Stripe

Stripe — это лучший онлайн-процессор кредитных карт для онлайн-бизнеса. Он интегрируется с Shopify, Wix и Weebly, что делает его отличным вариантом для предприятий электронной коммерции. Согласно веб-сайту компании, Amazon, Google и Lyft используют Stripe в той или иной степени.

Первоначальный взгляд на предложения компании может сбить с толку, поскольку они разработаны специально для разработчиков. Тем, у кого нет опыта программирования, могут потребоваться дополнительные усилия, чтобы понять все функции, но эти усилия могут быть оправданы, поскольку Stripe используется предприятиями более чем в 100 странах.

Возможности Stripe

Stripe предлагает интерфейсы для клиентов, сверку, отчеты и аналитику, несколько вариантов оплаты, оптимизацию доходов, выплаты, сторонние интеграции и поддержку, а также варианты мошенничества и разрешения споров.

Стоимость Stripe

Существует две модели оплаты Stripe.

- Интегрировано: Эта модель имеет комиссию в размере 2,9% плюс 30 центов за каждое успешное списание средств с карты. Вы также получаете доступ к полной платежной платформе с оплатой по мере использования.

- Индивидуальные: Stripe может создать систему, которая лучше всего подходит для вашего бизнеса, чтобы получать платежи. Цена зависит от того, как настроен этот план.

Цена зависит от того, как настроен этот план.

Цена зависит от того, как настроен этот план.Эти тарифные планы помогут вашему малому бизнесу сэкономить деньги. В частности, если вы ведете онлайн-бизнес, Stripe — фантастическая альтернатива PayPal.

Square

Square — это наш лучший процессор кредитных карт для малого бизнеса. Простота использования Square отличает его от других альтернатив PayPal. Сборы и методы ценообразования прозрачны и просты для понимания, и это не привязывает вас к долгосрочному контракту. Это упрощает транзакции, что имеет решающее значение для успеха малого бизнеса. Если вы управляете малым бизнесом и хотите использовать решение для обработки кредитных карт, отличное от PayPal, вам следует серьезно подумать о Square.

Возможности Square

Square позволяет настроить платформу для вашего бизнеса. Он также делает упор на безопасность, которая может обеспечить спокойствие малым предприятиям и их клиентам. Благодаря простоте и возможностям настройки безопасности Square является одной из лучших альтернатив PayPal.

Цены Square

Вы платите стандартную комиссию за обработку в размере 2,6% плюс 10 центов за все бесконтактные платежи, платежи со считыванием (включая карты с магнитной полосой) и платежи со вставленными картами с чипом. Обработка платежей, введенных вручную, стоит 3,5% плюс 15 центов.

Venmo

Venmo — один из лучших вариантов для одноранговых платежей. Если вы ищете альтернативу обработке кредитных карт PayPal для своего бизнеса, Venmo не для вас, но это хороший выбор, если вы хотите быстро перевести деньги кому-то другому.

Функции Venmo

Venmo позволяет пользователям добавлять информацию о своей дебетовой карте и банковском счете. Вы можете принимать платежи от сверстников и быстро переводить их на любой из банковских счетов, связанных с вашей учетной записью Venmo. При желании вы можете добавить в свой аккаунт несколько банковских счетов или карт. Вы также можете оставить деньги в Venmo, чтобы использовать их в следующий раз, когда вы совершите транзакцию на платформе.

Вы можете сделать свои транзакции Venmo общедоступными, что также позволит вам видеть транзакции от людей, которых вы знаете. Некоторым людям нравится этот социальный аспект Venmo, который усиливается количеством пользователей на платформе (более 52 миллионов).

Ценообразование Venmo

При использовании Venmo вы можете заплатить несколько незначительных сборов, например 2,50 доллара США за снятие средств в банкомате вне сети, но большинство его услуг бесплатны.

Payoneer

Еще один хороший вариант для международных платежей. Payoneer облегчает сбор платежей в разных валютах и выставление счетов клиентам за границей. Счета в местной валюте доступны для компаний в США, Канаде, Великобритании, Китае, Австралии, Японии и некоторых странах Европы.

Payoneer может быть особенно полезен для внештатных сотрудников, поскольку они часто работают с международными клиентами и могут легко отправлять счета этим клиентам с помощью Payoneer. Это также хороший вариант для компаний, которые хотят нанять иностранных фрилансеров.

Возможности Payoneer

Payoneer позволяет осуществлять разовые или массовые выплаты, а также возможность получать платежи и снимать средства. Он имеет партнерскую сеть и поддерживает интегрированные, сторонние платежи и платежи условного депонирования. Payoneer также включает поддержку API.

Цены Payoneer

Чтобы вывести средства с вашего местного банковского счета в Payoneer, вы заплатите до 2% выше рыночной ставки на момент транзакции. Чтобы вывести средства с другого банковского счета в той же валюте, вы заплатите 1,50 доллара США. Для совершения платежей другим лицам, у которых нет учетной записи Payoneer, вы будете платить комиссию в размере от 1% до 3%, в зависимости от способа оплаты (ACH, кредитная карта и т. д.).

Shopify Payments

Shopify Payments — еще один качественный вариант для онлайн-бизнеса. Shopify может легко интегрироваться с вашим магазином и обладает богатым опытом в сфере электронной коммерции. Поскольку Shopify Payments позволяет вам начать принимать онлайн-платежи без интеграции стороннего платежного провайдера, это делает процесс проще, чем многие другие варианты. Настройка несложная, а общее удобство использования Shopify Payments делает его хорошей альтернативой PayPal для онлайн-продавцов.

Настройка несложная, а общее удобство использования Shopify Payments делает его хорошей альтернативой PayPal для онлайн-продавцов.

Функции Shopify Payments

Shopify Payments имеет основные платежные функции, которые вы ожидаете от поставщика услуг электронной коммерции, такие как управление запасами, инструменты веб-дизайна, обслуживание клиентов, хостинг, безопасность, социальные продажи и функции доставки.

Цены Shopify Payments

Цены зависят от используемого вами тарифного плана Shopify. Вот разбивка его планов электронной коммерции:

- Basic Shopify: 29 долларов в месяц; 2,9% + 0,30 доллара США за транзакцию

- Shopify: 79 долларов США в месяц; 2,6% + 0,30 доллара США за транзакцию

- Расширенный Shopify: 299 долларов США в месяц; 2,4 % + 0,30 доллара США за транзакцию

- Shopify Plus: Начинается примерно с 2000 долларов США в месяц; 2,15 доллара США за транзакцию

Платежи QuickBooks

QuickBooks — это бухгалтерский инструмент, который предпочитают многие компании. QuickBooks Payments интегрирован с вашими учетными записями QuickBooks, поэтому его установка и запуск — довольно простой процесс, особенно если вы уже используете бухгалтерское программное обеспечение.

QuickBooks Payments интегрирован с вашими учетными записями QuickBooks, поэтому его установка и запуск — довольно простой процесс, особенно если вы уже используете бухгалтерское программное обеспечение.

Функции QuickBooks Payments

QuickBooks Payments позволяет вам принимать мобильные платежи, отправлять счета через настольный компьютер или мобильное приложение, настраивать периодическое выставление счетов и получать оповещения в режиме реального времени, когда клиенты просматривают или оплачивают счета, среди многих других функций.

Цены QuickBooks Payments

За QuickBooks Payments не взимается ежемесячная плата или плата за установку. Действуют ставки за транзакцию:

- 1% на банковские переводы (платежи через ACH), максимум 10 долларов США

- 4% по картам со считыванием, 2,9% по картам с выставленными счетами

- 4% по транзакциям с вводом, с комиссией 0,25 доллара США за транзакцию Все QuickBooks предлагают жизнеспособные альтернативы PayPal.

Другие варианты для рассмотрения

Дополнительные способы оплаты включают Google Pay, Amazon Pay и Apple Pay. Каждая из этих платформ позволяет потребителям быстро и легко совершать покупки в магазинах и в Интернете.

Google Pay

Google Pay позволяет пользователям совершать покупки в магазинах и в Интернете с помощью технологии связи ближнего радиуса действия. Также добавлена возможность совершать одноранговые платежи.

Amazon Pay

Amazon Pay удобен для предприятий или потребителей, которые часто используют Amazon. Согласно веб-сайту компании, Amazon Pay автоматически активируется для людей, которые имеют учетные записи Amazon, принимают пользовательское соглашение Amazon Pay и совершают покупки с помощью Amazon Pay на стороннем сайте. Если вы часто совершаете покупки в Интернете, особенно на Amazon, Amazon Pay — хорошая альтернатива PayPal.

Apple Pay

Apple Pay — разумный вариант для онлайн-покупателей, которые хотят упростить процесс.

В дополнение к платежам в Интернете и в приложениях, Apply Pay позволяет осуществлять одноранговые переводы. [Читать статью по теме: Как ваш бизнес может принять Apple Pay] Ключевой вывод: В зависимости от ваших потребностей Apple Pay, Amazon Pay или Google Pay могут стать подходящей заменой PayPal.

Что следует учитывать при оценке альтернатив PayPal

Различные альтернативы будут лучше всего работать для разных предприятий, но есть несколько вещей, которые каждая компания или потребитель должны учитывать при оценке того, какая альтернатива PayPal лучше всего соответствует их потребностям:

- Операционные сборы

- Ежемесячные сборы

- Нишевые услуги

- Например, может ли что-то вроде WeChat Pay, которое предназначено для связи китайских клиентов с бизнесом за границей, быть полезным для вашего бизнеса?

- Экономия денег

- Ваша цель — сэкономить деньги с помощью альтернативы PayPal или вы готовы совершать более крупные платежи за более специализированную услугу?

- Интеграция

- Легко ли альтернатива интегрируется с вашим онлайн-бизнесом?

Ключевой вывод: Принимая решение о том, подходит ли вам та или иная альтернатива PayPal, учитывайте размер комиссий, которые она взимает как ежемесячно, так и за каждую транзакцию, а также насколько хорошо она интегрируется с вашим бизнесом.

Существуют десятки альтернатив PayPal, и все они имеют сильные и слабые стороны по сравнению с PayPal. Окончательное решение требует тщательного исследования и понимания того, что вы или ваш бизнес хотите от альтернативы PayPal. Мы рекомендуем начинать со списка выше при внесении изменений.

Мариса Санфилиппо участвовала в написании и исследовании этой статьи.

Полное руководство по способам оплаты в Интернете

Какие способы онлайн-платежей лучше всего подходят для расширения?

Способы оплаты существенно изменились по сравнению с традиционным «наличными или картой?». Чтобы удовлетворить растущий спрос на электронную коммерцию, продавцы должны идти в ногу с растущими потребностями клиентов на различных рынках. Возможно, нигде эта проблема не является более заметной — и в то же время более игнорируемой — чем в вопросе о том, какие способы онлайн-платежей должны предлагать своим клиентам продавцы. Для обеспечения локализованного опыта оформления заказа многие продавцы сосредоточены на вопросе о том, как предложить как можно больше популярных способов онлайн-платежей, при этом необходимо как можно проще и эффективнее интегрировать их в существующие платежные системы.

Как продавцы могут определить, какие способы оплаты предлагать, и что они должны сделать, чтобы обеспечить доступность наиболее популярных способов оплаты для клиентов независимо от их географического положения? Читайте обзор, а также введение в предложения способов онлайн-платежей PayU.

Влияние бума электронной коммерции на платежи

Электронная коммерция была долгосрочной тенденцией в розничной торговле еще до пандемии, тенденция, которая только ускорилась с тех пор, как все изменилось весной 2020 года. Покупки в Интернете стали нормой для более глобальных клиентов, чем когда-либо прежде – новая реальность, уступившая место новым, альтернативным способам оплаты, выходящим за рамки традиционных поставщиков кредитных и дебетовых карт. Хотя альтернативные способы оплаты также являются причиной растущего числа транзакций в Западной Европе и Северной Америке, они особенно распространены на развивающихся рынках. Проникновение кредитных карт в Индии составляет всего 4%.

Между тем в Латинской Америке на местные способы оплаты приходится более двух третей всех онлайн-транзакций.

Альтернативные способы оплаты, как правило, предлагают клиентам большую гибкость в оплате (например, покупка-сейчас-оплата-позже (BNPL), оплата с помощью электронных кошельков, варианты оплаты наличными и т. д.). В то же время эти методы онлайн-платежей могут также функционировать как средство цифровой и финансовой интеграции для небанковского населения, у которого нет доступа к традиционным кредитным картам или банковским счетам.

Некоторые альтернативные способы оплаты были созданы как расширения традиционных схем платежей (и, таким образом, надстроены над уже существующей инфраструктурой), в то время как другие создали свои собственные уникальные структуры, отделенные от традиционных схем. С точки зрения продавца это может создать запутанный массив финансовых и технологических слоев, которые нужно распутать, когда дело доходит до предложения способов оплаты, которые могут быть не популярны в большинстве стран мира, но могут быть нормой на конкретном рынке.Зачем предлагать больше способов оплаты?

Глобальный или местный — какие способы оплаты выбрать?

Когда клиенты оплачивают покупки в Интернете, компании всегда должны помнить о сосуществовании двух конкурирующих сил. С одной стороны, электронная коммерция становится все более глобализированной, при этом кредитные карты, по крайней мере, в некоторой степени преобладают на большинстве рынков по всему миру. В то же время мы наблюдаем экспоненциальный рост местных платежных предпочтений, которые часто зависят от географии и уникальны для конкретных целевых рынков.

Поэтому важно разработать стратегию онлайн-платежей, которая предлагает лучшее из обоих миров, включая сочетание распространенных и популярных глобальных способов оплаты, а также предлагая наиболее важные местные способы оплаты на ключевых целевых рынках по всему миру. Мир.

Важность местных способов оплаты

Возможность предлагать локальные формы оплаты важна для повышения удовлетворенности клиентов, сокращения числа отказов от корзины и максимального увеличения количества одобренных транзакций.

При выходе на новые рынки готовность предлагать варианты местных способов оплаты является важным способом, с помощью которого компании могут локализовать свой бренд и продукт. Во многих странах традиционные кредитные карты и цифровые кошельки уступают место более популярным местным способам оплаты, которые часто уникальны для каждого рынка.Помимо того, что транзакции с использованием местных способов оплаты чаще принимаются при оформлении заказа, они чаще принимаются, поскольку местные эквайеры и банки с большей вероятностью одобряют платежи от местных клиентов.

Обзор методов оплаты

Растущее число способов онлайн-платежей показывает, насколько клиенты все более открыты для нетрадиционных способов оплаты. Хотя кредитные карты по-прежнему являются самым популярным способом оплаты на многих рынках, растущее число альтернативных способов оплаты предлагает клиентам новые и часто более гибкие способы оплаты покупок.

Давайте погрузимся и рассмотрим некоторые из наиболее важных способов оплаты на современном рынке:

Кредитные карты

- возможность занять средства. Владельцы кредитных карт (которые могут оплачивать ежегодные сборы за обслуживание) используют кредитный лимит, утвержденный эмитентом карты, например банком, магазином или поставщиком услуг.

- На многих развивающихся рынках местные эмитенты кредитных карт играют значительную роль в сфере электронной коммерции

Дебетовые карты

- Дебетовые карты — это платежные карты, которые списывают деньги непосредственно с расчетного счета держателя карты. Они предлагают удобство кредитных карт и многие из тех же средств защиты держателей карт.

- В отличие от кредитных карт, дебетовые карты не позволяют пользователю влезать в долги. Кроме того, дебетовые карты часто имеют дневной лимит покупок.

- Как и в случае с кредитными картами, на большинстве рынков местные банки выпускают свои собственные дебетовые карты, создавая еще один платежный уровень, который платежный шлюз/обработчик платежей обычно использует от имени продавца

Альтернативные способы оплаты (APM)

- Альтернативные способы оплаты классифицируются как нетрадиционные способы оплаты (например, не кредитные карты или наличные)

- Альтернативные способы оплаты включают такие формы оплаты, как электронные кошельки (Google Pay, PayPal, Apple Pay, WeChat), банковские переводы, методы «купи сейчас — плати позже» и другие. Большинство этих форм оплаты можно использовать как в POS-терминалах (точках продаж) (то есть в физических магазинах), так и в Интернете.

- APM работают в различных средах, будь то расширения традиционных способов оплаты (например, когда они связаны с кредитной картой и полагаются на одобрение эмитента карты). При этом они также могут иметь свою уникальную инфраструктуру в виде автономного решения, отделенного от традиционных фреймворков.

Электронные кошельки

- Цифровые кошельки (также известные как электронные кошельки или мобильные кошельки) охватывают различные формы программного обеспечения, которое обеспечивает эквивалент кошелька для электронной коммерции, часто храня несколько способов оплаты в одном месте

- В число ключевых игроков на мировом рынке входят многие известные компании, такие как PayPal, ApplePay, Google Pay и WeChat Pay

- Электронные кошельки популярны во всем мире — при этом на многих местных рынках есть свои собственные цифровые кошельки, которые уникальны для конкретной страны или региона. Для онлайн-продавцов важно понимать, какие популярные местные электронные кошельки они могут обслуживать на конкретном местном рынке.

«Купи сейчас, заплати потом» (BNPL)

- BNPL, или платежи по счетам, позволяют продавцу получать оплату авансом до того, как покупатель оплатит транзакцию. Провайдер BNPL оплачивает сумму транзакции и берет на себя любой риск мошенничества или неплатежей.

- BNPL, как правило, приводит к более высокой стоимости транзакций, а также более высоким коэффициентам конверсии при оформлении заказа. Для более длительных циклов рассрочки модели BNPL выигрывают от использования алгоритмов прогнозирования, которые могут обеспечивать мгновенные кредитные решения в самом процессе оформления заказа.

- Оплата счетов чрезвычайно популярна в большей части Европы, особенно в Германии, Скандинавии, Австрии, Швейцарии и Нидерландах. На многих развивающихся рынках BNPL выступает в качестве средства финансовой интеграции, позволяя людям, которым недоступны традиционные источники кредита, участвовать в цифровой экономике.

Банковские и электронные денежные переводы

- Прямые онлайн-банковские переводы являются популярным способом оплаты операций электронной торговли, особенно в Европе

- Между тем электронные денежные переводы популярны на многих рынках с менее устоявшимися системами традиционных банковских операций. На многих латиноамериканских рынках ряд популярных отечественных способов оплаты позволяет покупателям получать код на кассе, который затем можно оплатить наличными или банковским переводом в сети участвующих физических точек.

Открытое банковское обслуживание

- Варианты открытого банковского обслуживания набирают популярность в последние годы и представляют собой еще один способ онлайн-платежей, при котором клиенты инициируют платеж продавцу или корпорации таким же образом, как и посредством банковского перевода

- Оплата производится мгновенно через мобильное банковское приложение клиента или портал онлайн-банкинга, что приводит к более быстрой конверсии и более высокому количеству одобрений

Одна платформа, полный набор способов онлайн-платежей

Возможность предлагать локальные формы оплаты имеет решающее значение для завоевания доверия и доверия со стороны онлайн-клиентов, особенно при выходе на новые рынки.

Во многих странах традиционные кредитные карты и цифровые кошельки, такие как Apple Pay и PayPal, широко не используются или являются второстепенными по сравнению с другими более популярными способами оплаты, многие из которых уникальны для каждого рынка.От местных банков, кредитных карт и цифровых кошельков до рассрочки электронной коммерции и других вариантов потребительского кредита, альтернативные способы оплаты составляют значительную долю от общего числа транзакций онлайн-платежей на развивающихся рынках. Используя платформу, которая предлагает широкий спектр местных способов оплаты на нескольких рынках, продавцы, торгующие за границей, могут предлагать варианты оплаты, наиболее предпочтительные для потребителей на каждом рынке, с более высокими коэффициентами конверсии и приема платежей и более низкими комиссиями за транзакции.

Через PayU Hub PayU поддерживает все основные кредитные карты и другие распространенные способы онлайн-платежей, используемые во всем мире, а также широкий спектр местных и альтернативных способов оплаты, которые помогут вам охватить максимально возможную долю клиентов в любой рынок.

Часто задаваемые вопросы о способах оплаты (6)

Какие существуют способы оплаты в онлайн-транзакциях?

Способы оплаты в онлайн-транзакции относятся к средствам оплаты (например, наличными, кредитной или дебетовой картой, банковским переводом или альтернативными способами оплаты). Платформа PayU предоставляет доступ к сотням локальных и глобальных способов онлайн-платежей по всему миру, помогая продавцам максимально увеличить охват.

Какой способ оплаты чаще всего используется в онлайн-транзакциях?

Хотя кредитные и дебетовые карты остаются самыми популярными способами онлайн-платежей во всем мире, они сильно различаются в зависимости от региона. Цифровые кошельки, «Купи сейчас, заплати позже» (BNPL) и другие альтернативные способы оплаты становятся все более популярными во всем мире. В Европе многие онлайн-заказы оплачиваются прямым банковским переводом. А на многих развивающихся рынках на схемы денежных ваучеров приходится значительная доля транзакций электронной торговли.

Какие самые популярные способы оплаты в Интернете?

Самый популярный способ оплаты отличается в каждой стране. Даже в странах, где кредитные и дебетовые карты являются наиболее популярным способом онлайн-платежей, на рынке часто доминируют карты, выпущенные через местные банки, а не через крупные компании-эмитенты кредитных карт. Чтобы охватить как можно больше клиентов, продавцы должны стремиться предлагать множество различных местных и глобальных способов онлайн-платежей для удовлетворения широкого круга потребностей.

Почему важно использовать разные способы оплаты при оформлении заказа?

Предоставление большего количества способов онлайн-платежей помогает продавцам встречать клиентов там, где они есть, что приводит к лучшему опыту оформления заказа, меньшему количеству брошенных корзин и большему количеству постоянных клиентов. Предложение местных способов оплаты также помогает повысить уровень одобрения транзакций, что приводит к увеличению доходов и снижению числа ложных отклонений.

В дополнение к платежам в Интернете и в приложениях, Apply Pay позволяет осуществлять одноранговые переводы. [Читать статью по теме: Как ваш бизнес может принять Apple Pay]

В дополнение к платежам в Интернете и в приложениях, Apply Pay позволяет осуществлять одноранговые переводы. [Читать статью по теме: Как ваш бизнес может принять Apple Pay]

Между тем в Латинской Америке на местные способы оплаты приходится более двух третей всех онлайн-транзакций.

Между тем в Латинской Америке на местные способы оплаты приходится более двух третей всех онлайн-транзакций.

При выходе на новые рынки готовность предлагать варианты местных способов оплаты является важным способом, с помощью которого компании могут локализовать свой бренд и продукт. Во многих странах традиционные кредитные карты и цифровые кошельки уступают место более популярным местным способам оплаты, которые часто уникальны для каждого рынка.

При выходе на новые рынки готовность предлагать варианты местных способов оплаты является важным способом, с помощью которого компании могут локализовать свой бренд и продукт. Во многих странах традиционные кредитные карты и цифровые кошельки уступают место более популярным местным способам оплаты, которые часто уникальны для каждого рынка. Владельцы кредитных карт (которые могут оплачивать ежегодные сборы за обслуживание) используют кредитный лимит, утвержденный эмитентом карты, например банком, магазином или поставщиком услуг.

Владельцы кредитных карт (которые могут оплачивать ежегодные сборы за обслуживание) используют кредитный лимит, утвержденный эмитентом карты, например банком, магазином или поставщиком услуг. Большинство этих форм оплаты можно использовать как в POS-терминалах (точках продаж) (то есть в физических магазинах), так и в Интернете.

Большинство этих форм оплаты можно использовать как в POS-терминалах (точках продаж) (то есть в физических магазинах), так и в Интернете. Для онлайн-продавцов важно понимать, какие популярные местные электронные кошельки они могут обслуживать на конкретном местном рынке.

Для онлайн-продавцов важно понимать, какие популярные местные электронные кошельки они могут обслуживать на конкретном местном рынке.

Во многих странах традиционные кредитные карты и цифровые кошельки, такие как Apple Pay и PayPal, широко не используются или являются второстепенными по сравнению с другими более популярными способами оплаты, многие из которых уникальны для каждого рынка.

Во многих странах традиционные кредитные карты и цифровые кошельки, такие как Apple Pay и PayPal, широко не используются или являются второстепенными по сравнению с другими более популярными способами оплаты, многие из которых уникальны для каждого рынка.