Содержание

Способы оплаты | Полезная информация | Помощь

- Помощь

- Полезная информация

- Способы оплаты

Способы оплаты

Популярные вопросыПолезная информацияОбратная связьЮридическим лицам

Статус оборудования СЦСервисные центрыПоиск драйверов

О компании

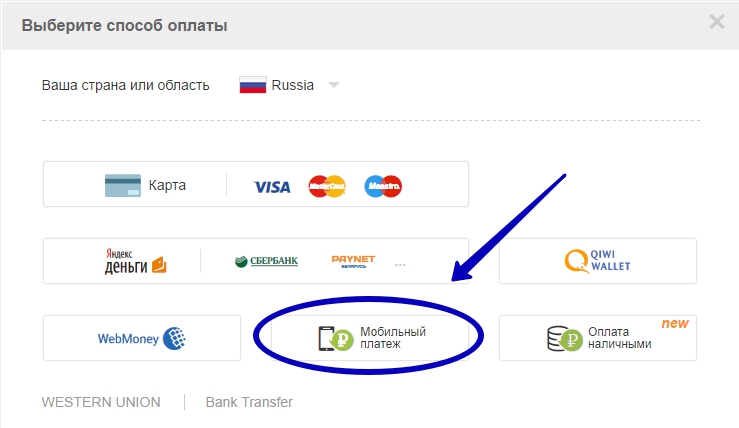

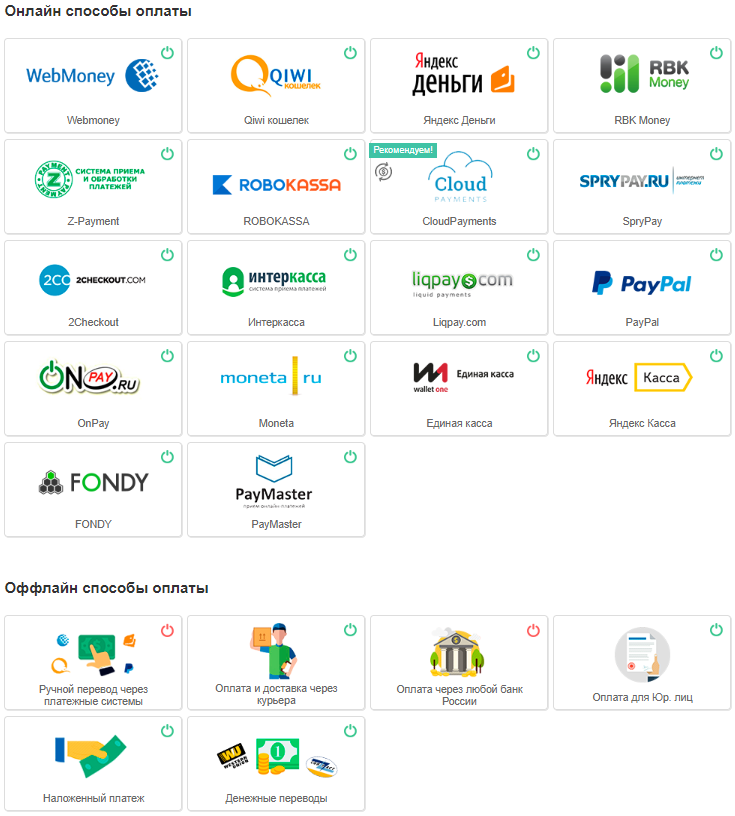

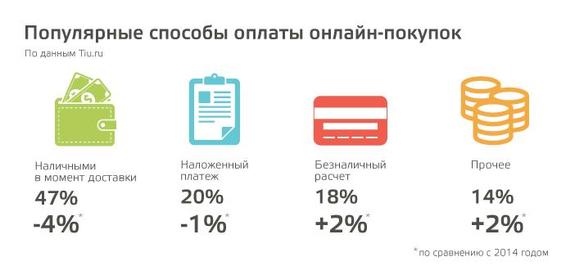

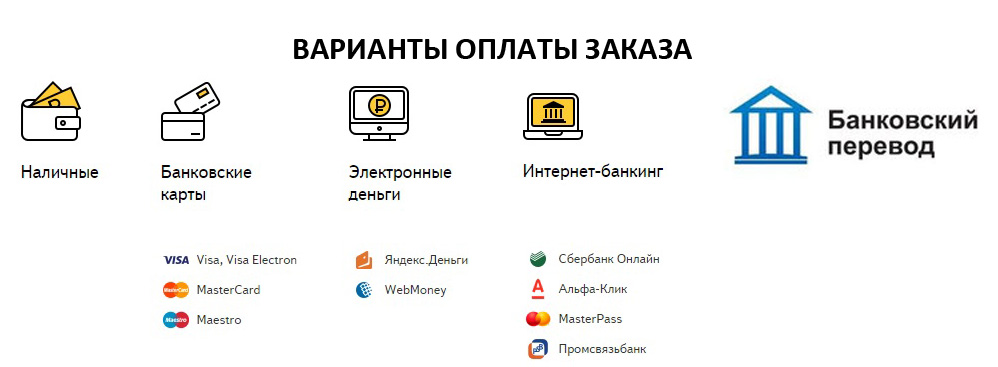

Оплатить покупку в сети Цифровых супермаркетов DNS можно несколькими способами:

- Наличный расчёт

Вы можете оплатить покупку наличными в магазине или курьеру (при доставке товара — доступно не во всех городах).

- Пластиковые карты

Безналичная оплата банковской картой в магазине и при доставке. Принимаются карты следующих платёжных систем:

Принимаются карты следующих платёжных систем:

«VISA», «MasterCard», «Золотая Корона», «МИР».

- Кредит

Заявку на кредит можно оформить в магазине у кредитного эксперта одного из банков-партнеров. В разделе «Кредиты» Вы можете найти информацию о банках-партнёрах и их продуктах.

- Безналичный расчет

Доступен для юридических лиц (ООО, ЧП, ИП и т.п.). Подробности в разделе «Заказ товара для юридических лиц»

- Подарочные карты DNS

Этот способ оплаты подразумевает возможность совершать покупки по специальной пластиковой карте, на которую внесена определенная Вами сумма — любой товар из позиций нашего каталога в любом магазине сети Цифровых супермаркетов DNS. Идеальный вариант для подарка близким и родным людям.

Принимаются карты следующих платёжных систем:

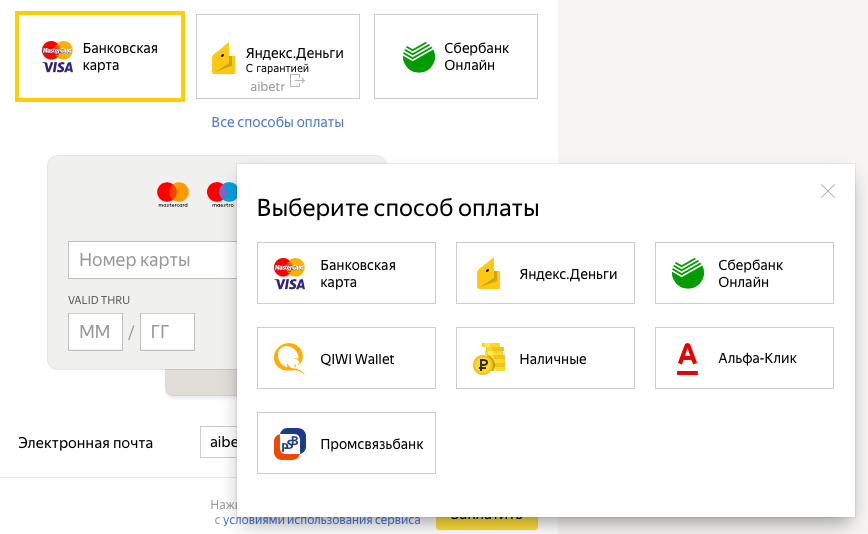

Принимаются карты следующих платёжных систем:- Онлайн-оплата на сайте

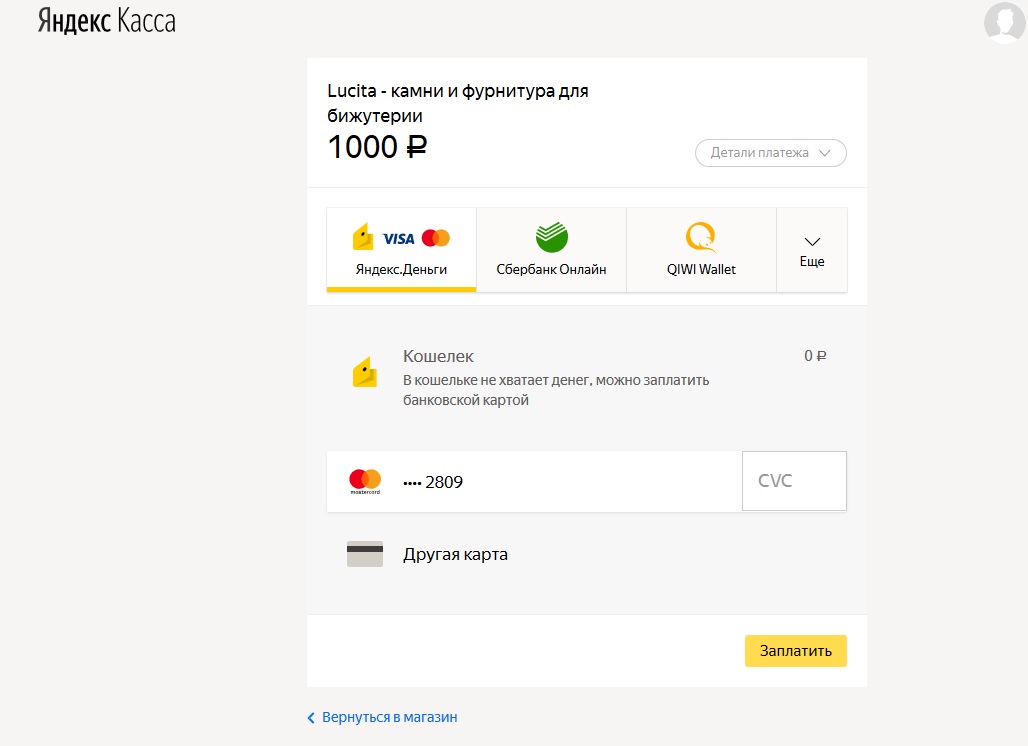

Оплата осуществляется через компанию-партнера — ЮKassa. Комиссия не взимается. К оплате принимаются банковские карты, QIWI-кошельки и кошельки ЮMoney.

К оплате принимаются банковские карты, QIWI-кошельки и кошельки ЮMoney.

К оплате принимаются банковские карты, QIWI-кошельки и кошельки ЮMoney.

- Если вы выбираете онлайн-оплату — вы указываете информацию о своем платежном средстве в специальной защищенной форме оплаты на странице компании-партнера. Партнер проводит проверку сформированного запроса на соответствие установленном требованиям и передает этот запрос на авторизацию. После того, как банк-эмитент подтвердил авторизацию платежа, вы возвращаетесь на наш сайт на страницу подтверждения заказа.

- На номер телефона, указанный при оформлении заказа, высылается специальный код, который нужно будет сообщить сотрудникам магазина при получении заказа.

- Внимание! При возврате платежа денежные средства вернутся только на то же платежное средство (банковскую карту, кошелек ЮMoney / Qiwi), с которого был произведен платеж. Обращаем ваше внимание, что необходимо предоставить Заявление на возврат.

- Кредит Online

Новая услуга — позволяет получить решение по кредиту на оплату заказа в интернет-магазине DNS, не выходя из дома. Подробности в разделе «Кредиты Online».

Рады представить Вам уникальный сервис «Проверка оплаты счёта». Введя в поле номер заказа, Вы сможете проверить, оплачен ли Ваш заказ (удобно для юридических лиц).

Мы постоянно развиваемся и в скором времени для Вашего удобства предложим новые способы оплаты покупок.

Была ли информация полезной?

8 способов оплаты товара в Сети

Коробейников ничего не понял. Он даже посмотрел на стол, не оставил ли гость денег там, но и на столе денег не было.

– А деньги?

– Какие деньги? – сказал Остап, открывая дверь. – Вы, кажется, спросили про какие-то деньги?

– Вы, кажется, спросили про какие-то деньги?

– Да, как же! За мебель! За ордера!

– Голуба, – пропел Остап, – ей-богу, клянусь честью покойного батюшки. Рад душой, но нету, забыл взять с текущего счета.

И. Ильф, Е. Петров. «12 стульев»

Как же покупателю выгоднее заплатить в Сети, при этом не подвергая себя риску быть обманутым нерадивым продавцом? Ответ на этот вопрос, очевидно, надо искать не в разделе «Как оплатить товар» на сайтах интернет-магазинов.

«Самый безопасный и надежный способ оплаты» на поверку оказывается весьма рискованным предприятием. И часто оказывается, что потери денег происходят не сразу, а через некоторый промежуток времени (т.н. «инкубационный период»), совсем сбивая с толку несчастного покупателя.

Давайте рассмотрим самые популярные способы оплаты с точки зрения их безопасности, простоты и надежности как для покупателя, так и для продавца. Основных способов 8, не считая таких экзотических, как «придешь и отработаешь на нас 5 часов» или «оставишь бабки на 43 километре житомирской трассы, в старой, заброшенной беседке».

Номер 1 – Оплата наличными курьеру

После выбора товара в интернет-магазине покупатель размещает заказ, в котором указывает адрес для доставки (домой, в офис, или куда-то еще). Курьер привозит товары по указанному адресу и получает деньги.

Да здравствуют наличные! Пока жива в людях любовь к деньгам, наличные будут самым популярным способом оплаты.

Преимущества этого способа, наверное, можно перечислять бесконечно:

а) 99.9% гарантия получения товара (покупателем) и денег (продавцом). Обмануть здесь, конечно, можно, но возможности не больше, чем в обычном магазине.

б) Возможность проверить товар (и комплектность) сразу, и вернуть его, отказавшись от покупки.

в) Посмотреть в глаза живому человеку, попросить его рассказать про товар, показать его в работе.

г) Получить все необходимые документы, как-то: гарантийный талон, товарный чек, и т.д.

Недостатки также очевидны:

а) Не всегда приятно видеть у себя дома (или в офисе) незнакомого человека (курьера), общаться с ним.

б) Зачастую ожидание курьера превращается в пытку, и отбивает всякое желание что–либо покупать.

Вывод: Для нашего, не защищенного законами о правах потребителей, покупателя этот способ еще долго будет оставаться одним из самых простых, надежных, удобных. Для продавца, правда, он не так прост, особенно при продажах в другие города.

Номер 2 – Оплата и получение ранее заказанного товара в магазине

Этот способ оплаты по надежности ничем не отличается от простой покупки в оффлайновом магазине. Покупатель выбирает товар в интернет-магазине, размещает заказ и на следующий день идет по указанному на сайте адресу, где вносит деньги в кассу, получает чек и товар. Удовлетворенный, уходит домой.

Преимущества для покупателя все те же, что и в варианте Номер 1, плюс:

а) Посмотрев на магазин, можно сделать вывод о надежности фирмы-продавца.

б) В случае каких-либо проблем разбираться с реально существующим магазином все же проще, чем с виртуальной лавкой.

в) Никто не вторгнется в жилище или офис покупателя, не будет таскать грязный снег на новый ковер в коридоре, и с кислой миной отвечать на дотошные вопросы фразой: «Че, тяжело было на сайте посмотреть?». Все-таки, магазин – это магазин.

Недостаток для покупателя один – придется оторваться от любимого монитора (игрушки, работы, отдыха) и совершить путешествие через весь город в магазин за покупкой.

Недостаток для продавца – открытие салона «вдобавок» к интернет-магазину – дело достаточно затратное. Поэтому, подобное удовольствие могут позволить себе только оффлайновые торговые точки, которые решили попробовать свои силы в торговле через Сеть.

Вывод: Для не сильно искушенного в интернет-магазинах, оплатах, товарах и прочих премудростях, клиента, к тому же обладающего определенным количеством свободного времени – самый лучший способ. Процесс покупки в магазине знаком всем, и неожиданностей тут быть не должно.

Номер 3 – Наложенным платежом

После оформления заказа товар высылается покупателю по почте. Оплата производится в почтовом отделении, непосредственно перед получением.

Оплата производится в почтовом отделении, непосредственно перед получением.

Преимущества:

а) Товар доставят даже в самый отдаленный уголок нашей необъятной родины.

б) Идти придется только до ближайшего отделения связи.

Недостатков несколько:

а) Главный недостаток такого способа для покупателя – приобретается «кот в мешке». Проверить, что именно выслал интернет-магазин можно только после оплаты покупки.

б) Доставка почтой – весьма ненадежное дело – товар может испортиться в процессе транспортировки.

в) Небольшая добавка к стоимости покупки.

Вывод: Способ для тех покупателей, кто не может воспользоваться двумя первыми вариантами.

Номер 4 – Оплата банковским переводом

После размещения заказа покупателю выставляется счет, который может быть оплачен через кассу любого банка (частные лица) или с расчетного счета (организации). Товар доставляется по почте или любым из перечисленных выше вариантов.

Способ, несомненно, самый удобный для организаций (если только они не захотят купить товар «черным налом», чтоб избежать лишних вопросов налоговой инспекции).

Для физического лица этот способ покупки не так хорош – придется сначала идти в банк платить, потом уже ждать получения товара. Все недостатки варианта номер 3 остаются в силе, кроме одного – банковские реквизиты фирмы-продавца дают покупателю определенные гарантии получения товаров / услуг.

Номер 5 – Он же самый известный в мире, – оплата при помощи кредитной карты

Здесь существуют два принципиально разных варианта:

Номер 5а – Покупатель выбирает товар, размещает заказ, и сразу же на сайте-магазине вводит номер кредитной карты в специальное поле. После этого выводится извещение о списании со счета соответствующей суммы.

Преимущества – кажущаяся простота процесса оплаты. Ввели номер, нажали кнопку – и готово – денежки перекочевали со счета покупателя на счет фирмы–продавца. Но не все так просто.

Но не все так просто.

Если покупателю удалось ввести свой номер в систему интернет-магазина, его проблемы еще не закончились. Номер кредитной карты может быть: а) похищен в момент передачи на сайт продавца; б) похищен сотрудниками интернет-магазина; в) попросту перехвачен на компьютере пользователя в момент ввода. О последствиях такой кражи говорить не нужно – главная проблема – списание денег со счета в банке, покупка за деньги клиента товаров, услуг, и еще бог знает чего. К тому же это может произойти не сразу, а через некоторое время, и покупатель даже не поймет, что происходит, пока не увидит выписки из банка. (Прим. ред. – В настоящее время существует ряд безопасных способов онлайновой оплаты товаров при помощи банковской карты. Стоит отметить, что они более громоздки, чем простой ввод реквизитов в интернет-магазине / платежной системе.).

Номер 5б – по указанному в форме заказа адресу приезжает курьер с товаром, и прокатывает (эмбоссирует) кредитную карту в специальном устройстве (импринтере). На чеке остается оттиск с номером карты, подписью плательщика и суммой за покупку.

На чеке остается оттиск с номером карты, подписью плательщика и суммой за покупку.

Украсть номер карты в Интернете уже нельзя, – его там попросту нигде нет.

Номер 6 – в кредит

Способ весьма надежный для покупателей, которые уверены в своем будущем. Правда, метод этот не очень простой – необходимо оформить большое количество документов для получения кредита в банке.

Фирма-продавец отпустит товар сразу – она ничем не рискует, т.к. кредит выделяется банком.

Преимущества для покупателя: получить товар сразу, выплачивая полную его стоимость в течение определенного срока.

Недостатки:

а) Потеря времени и сил на оформление кредита в банке.

б) Удорожание товара на 5-20%.

Вывод: для тех, кому стулья нужны утром, а деньги – вечером.

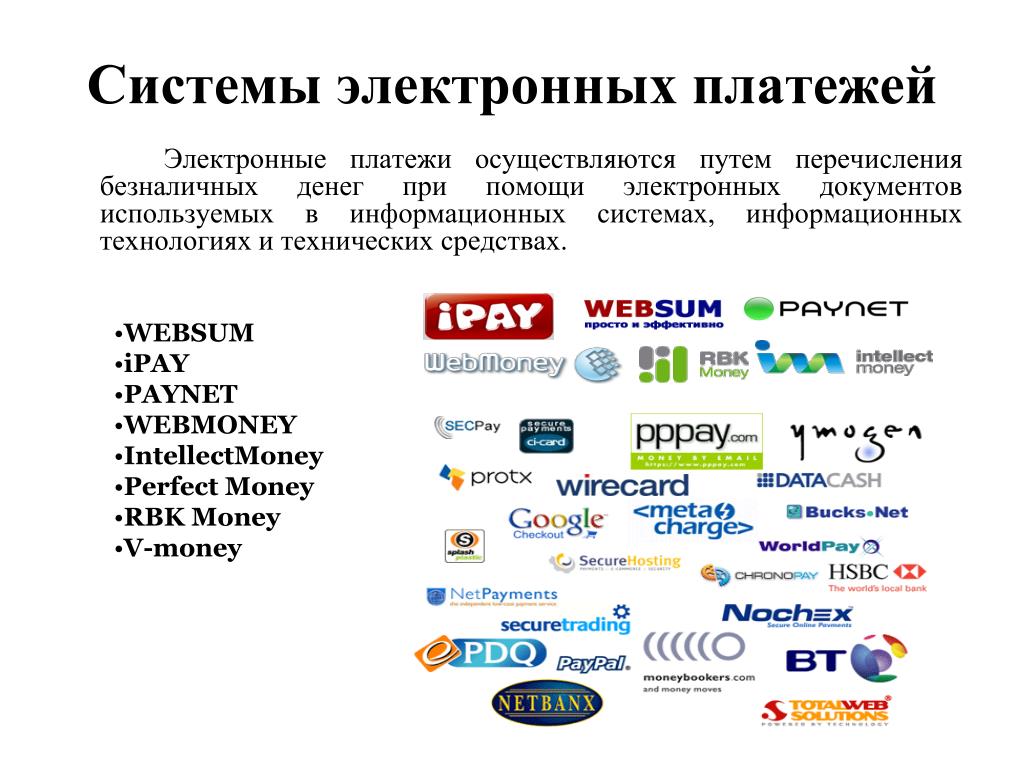

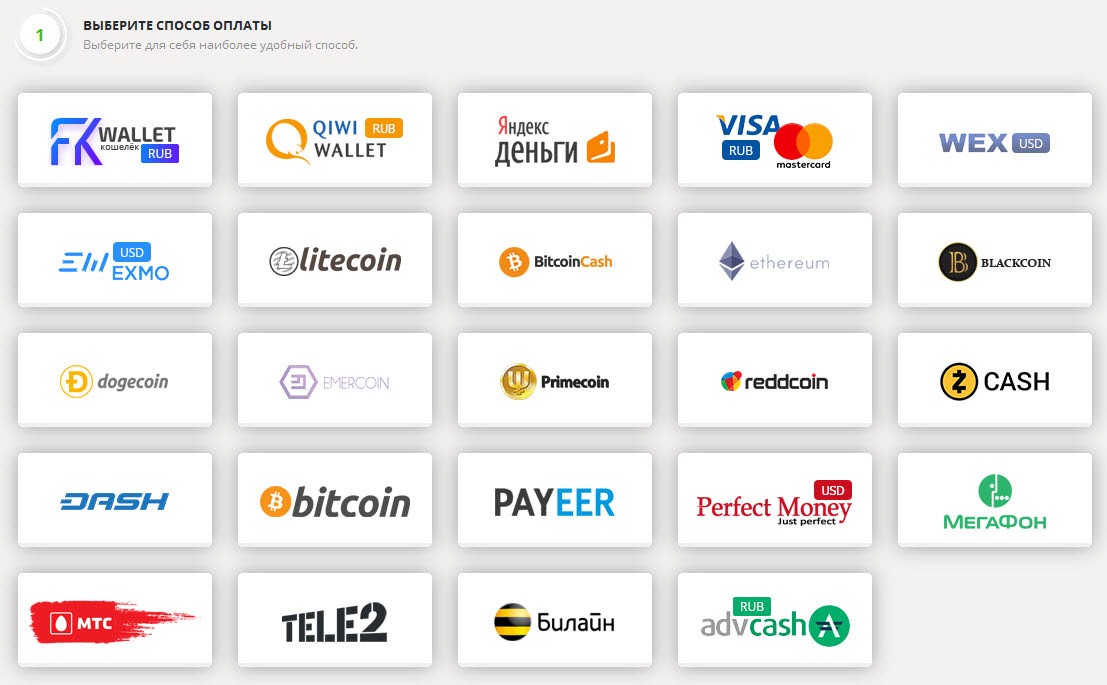

Номер 7 – WebMoney, PayCash

Воспользоваться этими способами оплаты, могут обладатели так называемых электронных кошельков. Для их получения клиенту придется один раз проделать трудоемкий процесс: установить у себя на компьютере специальное программное обеспечение, затем пополнить свой «электронный кошелек» так называемой «электронной наличностью» – а попросту каким-либо образом перевести деньги на счет системы WebMoney или PayCash.

Далее, выбрав товар и заполнив форму заказа, покупатель производит оплату при помощи «электронного кошелька» (программного обеспечения).

Преимущества:

а) Высокая степень безопасности (правда, для рядового покупателя она совсем не очевидна).

б) Простота процесса оплаты.

Недостатки: главный из них – сложная процедура создания кошелька. Если человек единственный раз в жизни решил купить в Сети приглянувшуюся книгу – вся эта тягомотина ни к чему. Естественно, за каждую транзакцию взимается процент за пользование кошельком, что тоже не очень приятно.

Вывод: те, кто часто совершает покупки в Сети, при этом является хакером со стажем и понимает, в чем отличие между алгоритмами с симметричным и несимметричным криптоключом, могут смело применять этот способ. Он надежен и безопасен.

Тем, кто совершает разовую покупку, связываться с новой системой просто не имеет смысла.

Номер 8 – оплата баннерными показами, рекламой площадью, плетеными корзинками, кожгалантереей, ядерными реакторами, телом, бурными аплодисментами и прочей ерундой – короче, оплата бартером

Писать нечего – тут и так все понятно. Если у покупателя есть что-то, что позарез нужно фирме – продавцу (например, баннерные показы нужны всем для собственной рекламы) – эти «ценности» могут быть обменены на товары интернет-магазина. Впрочем, большинство крупных магазинов в лучшем случае откажутся от столь заманчивого предложения, а в худшем – просто проигнорируют его.

Если у покупателя есть что-то, что позарез нужно фирме – продавцу (например, баннерные показы нужны всем для собственной рекламы) – эти «ценности» могут быть обменены на товары интернет-магазина. Впрочем, большинство крупных магазинов в лучшем случае откажутся от столь заманчивого предложения, а в худшем – просто проигнорируют его.

10 самых популярных решений для онлайн-платежей

Сегодня нет лучшего места для заработка, чем онлайн.

Поскольку в настоящее время насчитывается 4,54 миллиарда пользователей Интернета, у вас есть доступ к более чем половине населения земного шара!

Кроме того, есть множество способов заработать в Интернете.

Вы можете создать интернет-магазин.

Вы можете создать курс.

Вы можете предлагать профессиональные услуги, такие как создание контента, графический дизайн или стратегия контента.

Если у вас уже есть бизнес, вы можете вывести его в Интернет, чтобы охватить более широкую аудиторию.

Но независимо от того, как вы решите зарабатывать деньги в Интернете, вам понадобится одно:

Надежное, безопасное и удобное платежное решение.

Хорошие новости?

Нетрудно найти решения для онлайн-платежей, которые любят и которым доверяют эксперты.

Вот 10 лучших решений для онлайн-платежей, которые вам понравятся.

В зависимости от вида вашего бизнеса вам понадобится специальное решение для онлайн-платежей.

Обратите особое внимание на описание каждого решения, чтобы узнать, подходит ли оно вам.

1. PayPal

Источник: paypal.com

PayPal огромный , с 305 миллионами активных пользователей.

Он также быстро растет.

Фактически, только с третьего по четвертый квартал 2019 года он привлек 9,3 миллиона новых пользователей!

Но если его размера и популярности недостаточно, чтобы убедить вас использовать PayPal, вот другие факты, которые вас заинтересуют.

- PayPal доступен в 202 странах.

- Как пользователь PayPal, вы можете снимать средства в 56 различных валютах.

- PayPal бесплатен — вам не нужно беспокоиться о ежемесячных членских взносах, ежегодном обслуживании или даже о поддержании баланса.

- Учетная запись PayPal может быть связана с несколькими дебетовыми и кредитными картами.

- Вы можете покупать товары в Интернете, даже если ваш баланс PayPal равен нулю, подключив его к вашему текущему банковскому счету.

- PayPal в безопасности. Вы можете покупать товары в Интернете, не раскрывая свою финансовую информацию.

2. Stripe

Stripe похож на PayPal, потому что он удобен в использовании, не требует ежемесячных или членских взносов и обещает безопасные покупки.

Однако, если вы ищете индивидуальную платежную платформу, Stripe — это решение для вас.

Это связано с тем, что в Stripe есть специальные инструменты и функции, которые разработчик может использовать для создания персонализированной платежной платформы для вашей компании.

К ним относятся:

- Усовершенствованный инструмент для борьбы с мошенничеством под названием Stripe Radar.

- Виртуальные и физические карты для расходов сотрудников.

- Бизнес-аналитика на основе SQL

Если вы крупная компания, которой нужны индивидуальные платежные решения, Stripe — хороший выбор для вас.

3. Amazon Pay

Используя Amazon Pay, вы можете быстро и легко связаться с пользователями Amazon.

Эти клиенты могут оплачивать ваши товары или услуги, просто войдя в свою учетную запись Amazon.

Вот пять причин, по которым Amazon Pay — отличный выбор.

- Настроить сайт очень просто.

- Оптимизирован как для мобильного, так и для голосового поиска.

- С помощью одной учетной записи клиенты могут получить доступ к тысячам сайтов.

- Вы можете взимать с клиентов регулярные платежи, такие как ежемесячные членские взносы.

- Вы можете беспрепятственно предлагать возмещение.

4. X-Payments

Если финансовая безопасность и конфиденциальность ваших клиентов являются вашим главным приоритетом, выберите X-Payments в качестве платежного решения.

X-Payments имеет сертификат PCI DSS, что означает соответствие стандарту безопасности данных индустрии платежных карт.

Это самый высокий уровень безопасности, который вы можете получить для своих клиентов и вашего интернет-магазина.

С X-Payments вы также получаете:

- Самое безопасное хранилище информации о кредитных картах.

- Бесшовные транзакции, так как покупателям не нужно покидать ваш интернет-магазин для совершения платежа.

- Обработка более 40 кредитных карт.

Цена составляет 42,46 доллара США в месяц за 10 000 транзакций, обрабатываемых в год.

5. Braintree

Компания Braintree стратегически ориентирована на мобильных пользователей.

Принадлежит PayPal и имеет доступ к миллионам людей, использующих популярное платежное решение.

Итак, почему вы должны использовать Braintree?

- Braintree доверяют крупные цифровые компании, такие как Airbnb и Uber.

- Имеет специальные инструменты для обнаружения мошенничества.

- Он может быть интегрирован с Google Pay, Apple Pay, Venmo и основными кредитными и дебетовыми картами.

Прямо сейчас вы задаетесь вопросом: если Braintree принадлежит PayPal, какой из них мне следует использовать?

Ответ: это зависит от того, чем вы занимаетесь.

Вот три момента, которые следует учитывать при выборе между PayPal и Braintree.

- Хотя получить одобрение учетной записи PayPal проще, не менее легко пометить и деактивировать вашу учетную запись. Создание учетной записи Braintree занимает больше времени, но как только вы ее получите, вы будете уверены в беспроблемных транзакциях в будущем.

- Через Braintree проще отправлять большие суммы денег в иностранной валюте.

- Braintree и PayPal предлагают совершенно разные продукты и обслуживают разные рынки. Изучите каждый и выберите тот, который больше всего подходит для вашего бизнеса.

6. Due

Due — это не только платежное решение.

Это полная система, которая позволяет:

- Управлять всеми своими счетами в одном месте.

- Храните всю платежную информацию в одном месте.

- Наслаждайтесь более низкими ставками, чем кредитные карты.

7. GoCardless

GoCardless — прекрасный выбор, если вы получаете регулярные платежи от своих клиентов.

Например, вы взимаете ежемесячную абонентскую плату или предлагаете онлайн-курс с возможностью ежемесячной оплаты.

GoCardless позволяет автоматически получать регулярные платежи.

Когда вы используете эту платформу, вам также легче отслеживать статус оплаты ваших клиентов.

Стандартная подписка бесплатна, но вы можете получить платную подписку, если хотите добавить свое имя в банковские выписки ваших клиентов или разработать собственные уведомления по электронной почте и платежные страницы.

8. SecurePay

Ведете бизнес в Австралии?

Если вы ищете платежное решение, поддерживаемое крупными австралийскими банками, SecurePay — это то, что вам нужно.

SecurePay предлагает:

- Подробные отчеты по всем платежам.

- Простая интеграция с большинством тележек для покупок.

- Быстрые онлайн платежи.

9. Adyen

Adyen доступен в 200 странах и поддерживает 250 местных способов оплаты.

Он получил награду Nora Solution Partner Excellence Awards в 2019 году за лучшее решение для обеспечения безопасности и защиты от мошенничества.

Две крупные компании, которые доверяют Adyen как своему платежному решению, — это Spotify и Microsoft.

10. CyberSource

CyberSource является лучшим платежным решением благодаря управлению рисками.

Более 300 детекторов мошенничества обеспечивают безопасность ваших клиентов и вашего интернет-магазина.

CyberSource обслуживает 190 стран и используется 450 000 компаний по всему миру.

Как правильно выбрать платежные решения для вашего бизнеса

10 платежных решений, упомянутых выше, являются лучшими из лучших на сегодняшний день.

Но как выбрать подходящий для вашего бизнеса?

Ответ заключается в том, чтобы разобраться в том, что именно вам нужно для вашей компании прямо сейчас.

Например, если вы только начали и хотите попробовать свои силы, PayPal — отличный вариант для вас.

Если вы крупная компания и вам нужна индивидуальная платформа, вам понравятся уникальные функции Stripe.

Так же, как ваш бренд особенный, вы можете найти специальное платежное решение, которое идеально вам подходит.

Дополнительные ресурсы:

- 18 лучших альтернатив PayPal для вашего бизнеса

- 15 обязательных функций для сайтов электронной коммерции

- Маркетинг электронной коммерции: полное руководство

Авторы изображений

Все скриншоты сделаны автором, март 2020 г.

Категория

Инструменты

Digital Experience

Способы онлайн-платежей: 5 безопасных вариантов

управление денежными средствами

6 декабря 2022 г. | 6 мин. чтения

| 6 мин. чтения

6 декабря 2022 г. | 6 мин. чтения

Использование Интернета для покупок и оплаты счетов не является чем-то новым. Но во время пандемии онлайн-платежи резко выросли. Полностью 89% американцев в настоящее время используют тот или иной способ цифровой оплаты по сравнению с 72% в 2016 году. Некоторые из этих способов оплаты включают кредитные карты и дебетовые карты, когда вы вводите свои платежные данные при оформлении заказа.

Но хотя онлайн-платежи обеспечивают скорость и удобство, они сопряжены с некоторыми рисками для безопасности. Вот почему важно понимать, как различные способы оплаты защищают вашу информацию и что вам нужно делать в случае мошенничества.

Ключевые выводы

- Кредитные карты, номера виртуальных карт, цифровые кошельки, переводы ACH и банковские переводы — все это позволяет вам совершать покупки или оплачивать счета в Интернете.

- При использовании большинства этих методов вы вводите свои платежные данные на веб-страницу, которая надежно обрабатывает вашу информацию. Иногда информация хранится, поэтому вам нужно проверить функции безопасности.

- Кредитные карты имеют системы обнаружения мошенничества и покрытие ответственности за несанкционированное списание, поэтому вы защищены от несанкционированного списания средств при использовании этого метода оплаты. Вы получите такую же безопасность, когда карта подключена к номеру виртуальной карты или цифровому кошельку.

Иногда информация хранится, поэтому вам нужно проверить функции безопасности.

Иногда информация хранится, поэтому вам нужно проверить функции безопасности. 1. Кредитные карты

Кредитные карты имеют несколько встроенных средств защиты, которые делают их безопасным способом онлайн-платежей. Например, безопасные веб-сайты используют шифрование для шифрования информации о вашей карте. Это затрудняет кражу номера вашей кредитной карты после того, как вы его введете. И если кто-то взломает вашу учетную запись, это может привести к срабатыванию системы обнаружения мошенничества эмитента вашей карты.

Даже если несанкционированная мошенническая покупка состоится, вам, скорее всего, не придется за нее платить. Все основные карточные сети — Visa, Mastercard, Discover и American Express — предлагают нулевую ответственность за несанкционированные платежи. Это означает, что вы не несете ответственности, если кто-то использует вашу карту без вашего разрешения.

Все основные карточные сети — Visa, Mastercard, Discover и American Express — предлагают нулевую ответственность за несанкционированные платежи. Это означает, что вы не несете ответственности, если кто-то использует вашу карту без вашего разрешения.

Большинство эмитентов карт также предлагают эту привилегию. Ключевым моментом здесь является то, что вы должны контролировать свой счет кредитной карты и незамедлительно сообщать о мошенничестве эмитенту вашей карты.

Примечание о дебетовых картах

Дебетовая карта привязана к вашему банковскому счету и обеспечивает меньше защиты потребителей по сравнению с кредитными картами.

Если вы сообщите об утере дебетовой карты в свой банк до того, как кто-то ее использует, вы не несете ответственности за какие-либо мошеннические платежи. Тем не менее, вы несете ответственность за убытки в размере до 50 долларов США, если вы обнаружите мошенничество и сообщите об этом в свой банк в течение двух рабочих дней. После этих двух дней вы можете оказаться на крючке за 500 долларов за мошенничество.

И если вы не сообщите о мошенничестве с картой в течение 60 или более дней после получения выписки из банка, вы можете потерять все деньги, снятые с вашего счета.

2. Номера виртуальных карт

Номер виртуальной карты — это временная замена номера вашей кредитной карты, связанной с вашей учетной записью кредитной карты. Номера виртуальных карт делают онлайн-покупки более безопасными, поскольку веб-сайт никогда не получает информацию о вашей реальной карте.

Вы можете запросить номер виртуальной карты у эмитента вашей карты, что может дать вам другой номер для использования на каждом веб-сайте, на котором вы совершаете покупки. Если ваша информация каким-либо образом скомпрометирована, вор не сможет использовать виртуальный номер где-либо еще.

3. Цифровые кошельки

Цифровой кошелек — это электронная версия ваших финансовых счетов, которая позволяет вам оплачивать покупки без использования физических карт или наличных денег. Вы можете использовать их на своем настольном компьютере, ноутбуке или мобильном устройстве.

Вы можете использовать их на своем настольном компьютере, ноутбуке или мобильном устройстве.

Цифровые кошельки шифруют ваши финансовые данные, поэтому никто не может прочитать номер вашей карты. Каждый раз, когда вы платите с помощью цифрового кошелька, он создает одноразовый код безопасности по защищенному радиоинтерфейсу для защиты вашей платежной информации.

Цифровые кошельки также требуют аутентификации перед совершением покупки. Например, приложение может запросить PIN-код или может потребовать «биометрическую аутентификацию». Это просто означает, что кошелек может сканировать ваш отпечаток пальца или лицо перед авторизацией транзакции. Если ваш смартфон каким-то образом окажется в чужих руках, все эти меры безопасности помогут удержать воров от использования вашего цифрового кошелька.

Примечание о мобильных кошельках

Мобильный кошелек — это один из типов цифровых кошельков. В то время как цифровые кошельки можно использовать на многих типах устройств, приложение мобильного кошелька можно использовать только на мобильном устройстве, таком как смартфон или смарт-часы. Но мобильные кошельки особенно универсальны, потому что вы можете использовать их как онлайн, так и в магазине. Многие мобильные кошельки оснащены функциями безопасности, такими как шифрование и биометрическая аутентификация.

Но мобильные кошельки особенно универсальны, потому что вы можете использовать их как онлайн, так и в магазине. Многие мобильные кошельки оснащены функциями безопасности, такими как шифрование и биометрическая аутентификация.

4. Платежи ACH

«Автоматизированная клиринговая палата» — это безопасная сеть, которая перемещает деньги между банками в США.

Переводы ACH делятся на две категории: прямые депозиты и прямые дебеты. Например, вы можете получать зарплату прямым депозитом от своего работодателя. И вы можете оплатить счет онлайн прямым дебетом с вашего банковского счета. В обоих случаях деньги перемещаются через сеть ACH и очищаются в течение нескольких рабочих дней. Ваши банковские реквизиты шифруются во время передачи, что затрудняет кражу вашей информации.

Платежи ACH в стоимостном выражении имеют самый низкий уровень мошенничества среди всех методов транзакций в США. Это распространенный способ оплаты счетов. Например, вы можете настроить автоплатеж с эмитентом вашей кредитной карты, чтобы ваши ежемесячные платежи всегда были своевременными.

Прямой дебет осуществляется через сеть ACH, поэтому ваши деньги в безопасности. Тем не менее, вы должны убедиться, что на вашем банковском счете достаточно денег, когда запланирована автоматическая оплата.

5. Банковские переводы

Банковский перевод — это услуга электронных платежей, с помощью которой вы можете переводить деньги между банковскими счетами. Он отличается от переводов через ACH, поскольку вы можете переводить деньги как внутри страны, так и за границу, и деньги могут поступить в тот же день. За банковские переводы также взимается комиссия, которая зависит от поставщика, пункта назначения и суммы перевода в долларах.

Этот способ может быть хорошим вариантом, если вам нужно перевести крупную сумму денег или быстро перевести наличные другу или родственнику. Но поскольку вы платите комиссию за транзакцию, а крупные розничные продавцы не предлагают их в качестве способа оплаты, банковские переводы не являются распространенным способом делать покупки или оплачивать счета в Интернете.

Краткая информация о методах онлайн-платежей

Если вы решите совершать покупки или оплачивать счета в Интернете, важно обеспечить безопасность вашей информации. Кредитные карты, номера виртуальных карт, цифровые кошельки, переводы ACH и банковские переводы — все они оснащены функциями безопасности, которые защищают ваши деньги и личность.

Кредитные карты используются во многих способах оплаты и имеют несколько уровней защиты. Подключив кредитную карту Capital One к цифровому кошельку, вы сможете легко оплачивать покупки с телефона или любого другого устройства. Таким образом, снижая риск мошенничества, вы по-прежнему получаете преимущества кредитной карты при совершении покупок в Интернете.

Мы надеемся, что вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или указания на то, что конкретный продукт или услуга Capital One доступен или подходит вам.