Содержание

Основные виды форм оплаты услуг, включая электронные и безналичные платежи

Деньги

Подбор кредита

Подбор кредитной карты

Рефинансирование кредитов

Кредитный рейтинг

Потребительские кредиты

Кредитные карты

Займы

Вклады

Дебетовые карты

Брокерское обслуживание

Автокредиты

Ипотека

Ипотека в новостройках

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование квартиры

Страхование путешественников

Страхование спортсменов

Страхование от укуса клеща

Страхование от критических болезней

Добровольное медицинское страхование

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес с ВТБ

Путеводитель для самозанятых

Рассылка для ИП про платежи

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Статьи

Новости

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

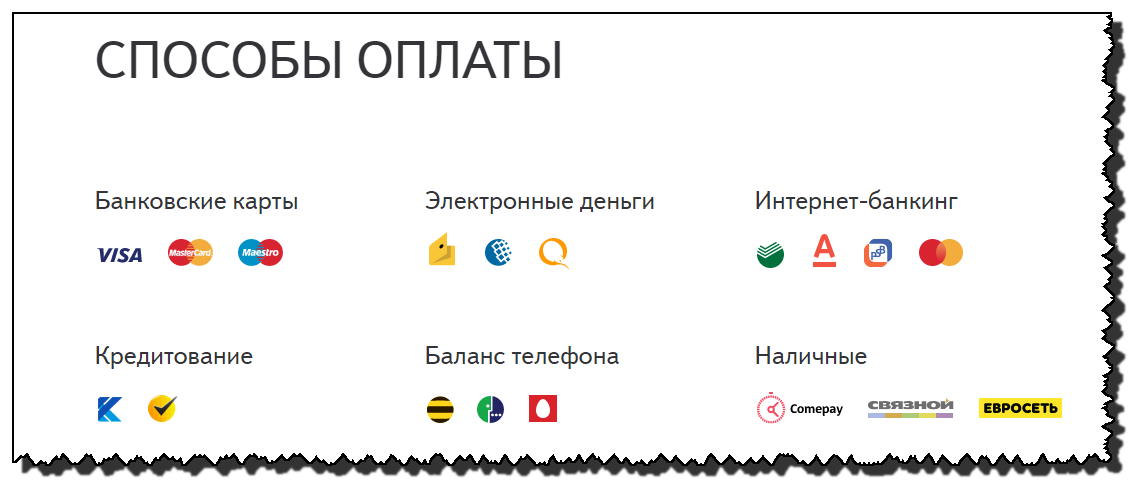

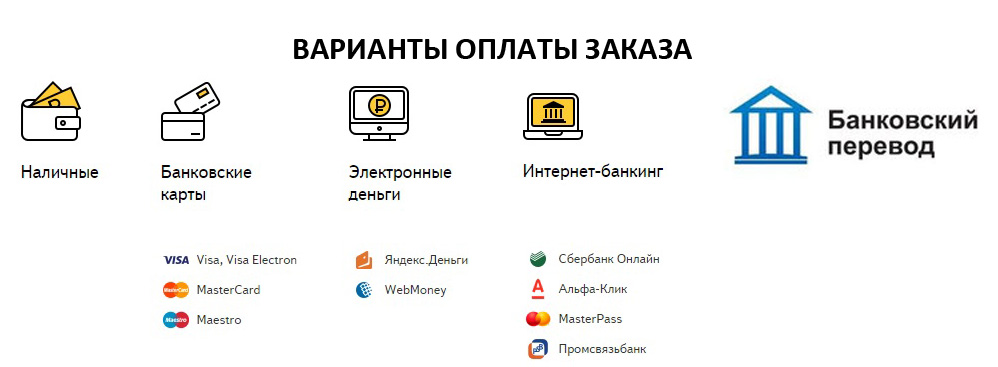

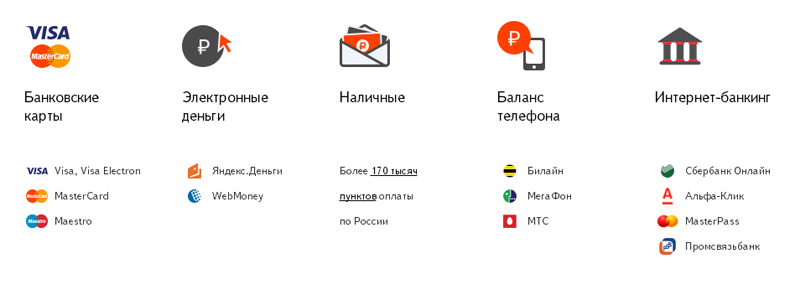

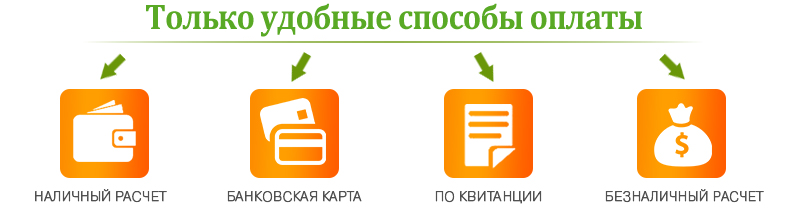

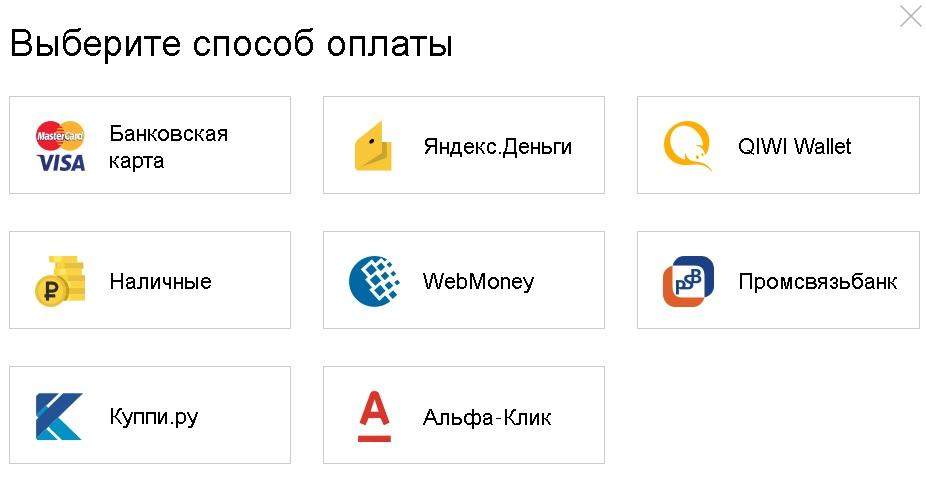

Все современные способы оплаты покупок можно классифицировать в соответствии со статьей 140 Гражданского Кодекса РФ и разделить на две основные категории – это наличные платежи и безналичные платежи.

Безналичный платеж осуществляется без использования наличных денег и может производиться следующими способами:

- Электронными деньгами;

- Банковской картой через терминал;

- Расчет с использованием реквизитов банковской карты;

- Переводом через интернет-банк;

- Платежом через мобильный телефон.

Наличный платеж осуществляется путем передачи наличных средств от одного участника сделки к другому. Он может выполняться прямым платежом в кассу, платежом через терминал или банкомат, платежной системой переводов типа «Золотая Корона», платежом через Почту России или отделение банка.

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Платежи

Виды оплаты

Способы оплаты

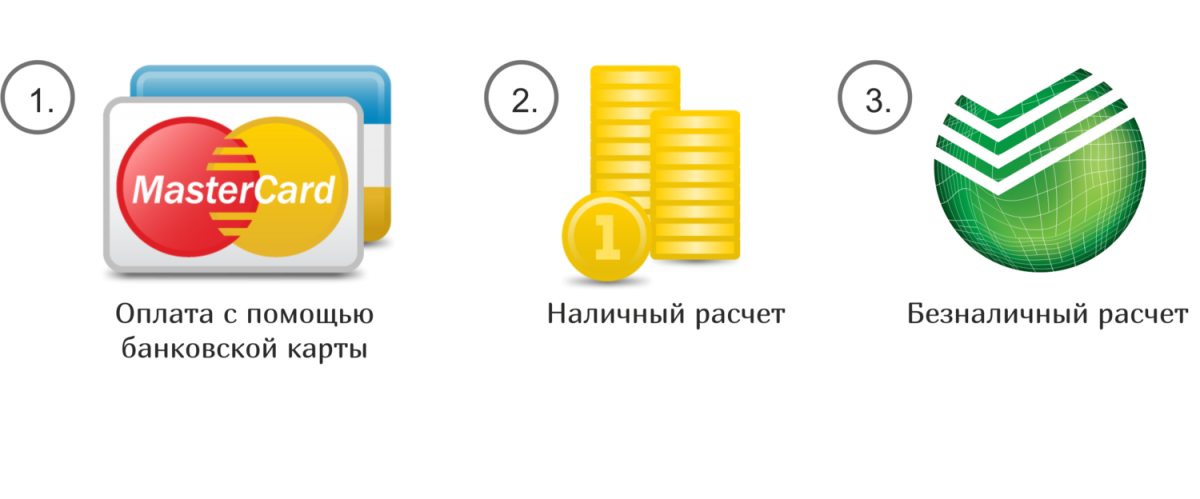

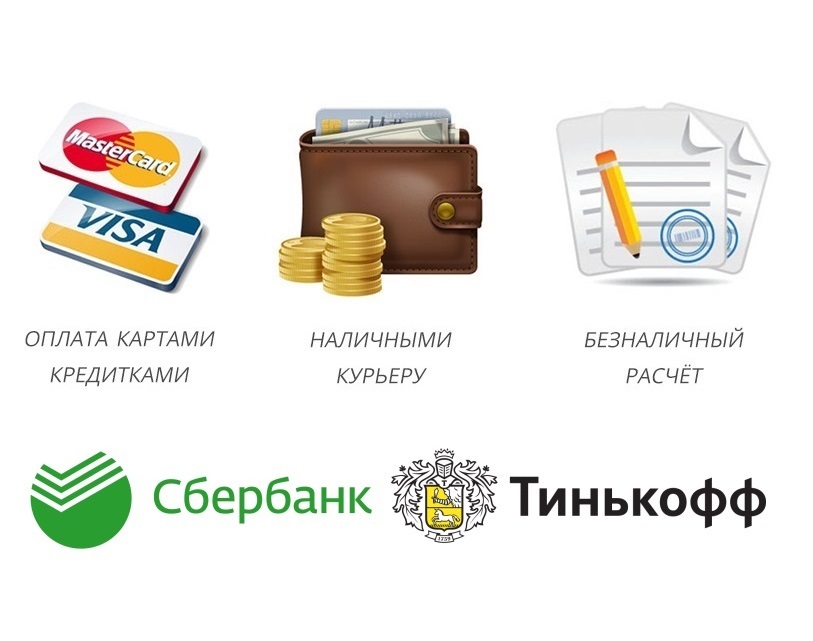

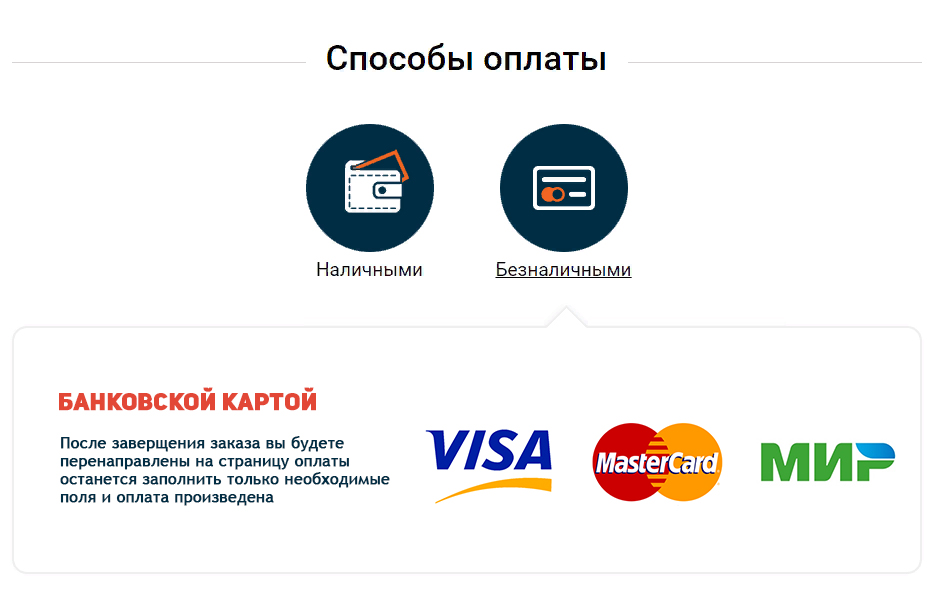

По приезду в гостиницу гости, забронировавшие номера на сайте гостиницы или по телефону оплачивают услуги наличными или банковской картой.

Юридические лица могут оплатить бронирование безналичным платежом.

В течение нескольких минут после того, как вы сделали бронирование, на адрес вашей электронной почты будет выслан счет для оплаты. Деньги поступают в течение 2-3 рабочих дней после оплаты. Оригинал счета на оплату, акт выполненных работ и счет-фактура выдаются при выезде из отеля.

В течение нескольких минут после того, как вы сделали бронирование, на адрес вашей электронной почты будет выслана квитанция для оплаты.

Оплатить бронирование можно в любом банке, находящемся в России. Деньги поступают в течение 2-3 рабочих дней после оплаты.

При банковском переводе взимается комиссионный сбор банка (в среднем 3% от размера перевода).

Правила оплаты и безопасность платежей, конфиденциальность информации

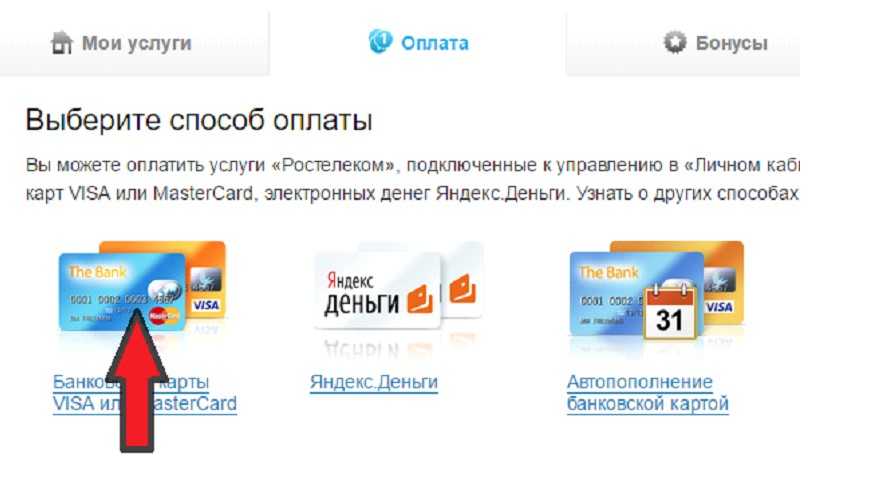

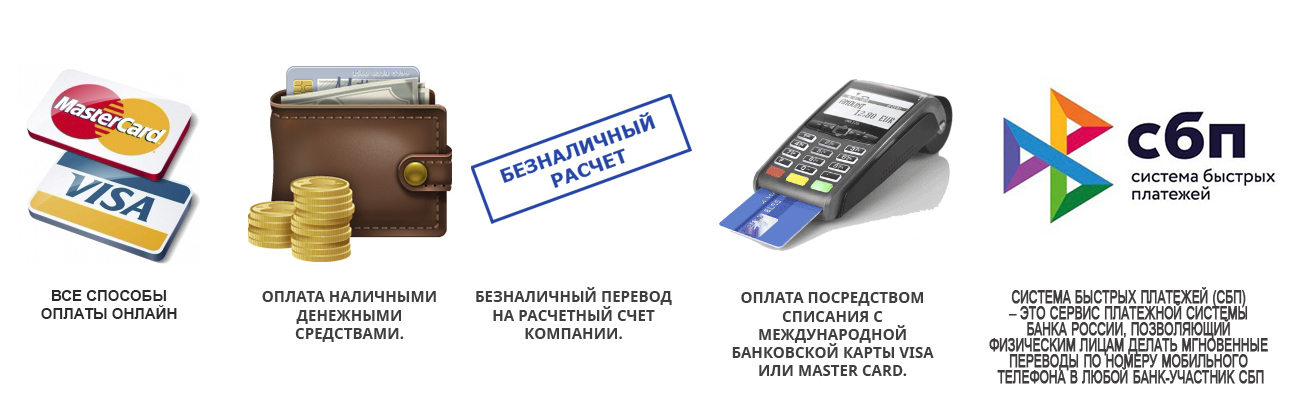

Оплата банковскими картами осуществляется через АО «АЛЬФА-БАНК».

К оплате принимаются карты VISA, MasterCard, МИР.

Услуга оплаты через интернет осуществляется в соответствии с Правилами международных платежных систем Visa, MasterCard и Платежной системы МИР на принципах соблюдения конфиденциальности и безопасности совершения платежа, для чего используются самые современные методы проверки, шифрования и передачи данных по закрытым каналам связи. Ввод данных банковской карты осуществляется на защищенной платежной странице АО «АЛЬФА-БАНК».

На странице для ввода данных банковской карты потребуется ввести данные банковской карты: номер карты, имя владельца карты, срок действия карты, трёхзначный код безопасности (CVV2 для VISA, CVC2 для MasterCard, Код Дополнительной Идентификации для МИР). Все необходимые данные пропечатаны на самой карте. Трёхзначный код безопасности — это три цифры, находящиеся на обратной стороне карты.

Далее вы будете перенаправлены на страницу Вашего банка для ввода кода безопасности, который придет к Вам в СМС. Если код безопасности к Вам не пришел, то следует обратиться в банк выдавший Вам карту.

Случаи отказа в совершении платежа:

- банковская карта не предназначена для совершения платежей через интернет, о чем можно узнать, обратившись в Ваш Банк;

- недостаточно средств для оплаты на банковской карте. Подробнее о наличии средств на банковской карте Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

- данные банковской карты введены неверно;

- истек срок действия банковской карты. Срок действия карты, как правило, указан на лицевой стороне карты (это месяц и год, до которого действительна карта). Подробнее о сроке действия карты Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

По вопросам оплаты с помощью банковской карты и иным вопросам, связанным с работой сайта, Вы можете обращаться по следующим телефонам: 8 (XXX) XXX-XX-XX (Указывается телефон Интернет-магазина).

Предоставляемая вами персональная информация (имя, адрес, телефон, e-mail, номер банковской карты) является конфиденциальной и не подлежит разглашению. Данные вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Данные вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Правила возврата товара

При оплате картами возврат наличными денежными средствами не допускается. Порядок возврата регулируется правилами международных платежных систем.

Процедура возврата товара регламентируется статьей 26.1 федерального закона «О защите прав потребителей».

- Потребитель вправе отказаться от товара в любое время до его передачи, а после передачи товара — в течение семи дней;

- Возврат товара надлежащего качества возможен в случае, если сохранены его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара;

- Потребитель не вправе отказаться от товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный товар может быть использован исключительно приобретающим его человеком;

- При отказе потребителя от товара продавец должен возвратить ему денежную сумму, уплаченную потребителем по договору, за исключением расходов продавца на доставку от потребителя возвращенного товара, не позднее чем через десять дней со дня предъявления потребителем соответствующего требования;

Для возврата денежных средств на банковскую карту необходимо заполнить «Заявление о возврате денежных средств», которое высылается по требованию компанией на электронный адрес и оправить его вместе с приложением копии паспорта по адресу возврат@домен. ru

ru

Возврат денежных средств будет осуществлен на банковскую карту в течение 21 (двадцати одного) рабочего дня со дня получения «Заявление о возврате денежных средств» Компанией.

Для возврата денежных средств по операциям проведенными с ошибками необходимо обратиться с письменным заявлением и приложением копии паспорта и чеков/квитанций, подтверждающих ошибочное списание. Данное заявление необходимо направить по адресу возврат@домен.ru

Сумма возврата будет равняться сумме покупки. Срок рассмотрения Заявления и возврата денежных средств начинает исчисляться с момента получения Компанией Заявления и рассчитывается в рабочих днях без учета праздников/выходных дней.

Контакты:

Фактический адрес: 354392, г. Сочи, курорт Роза Хутор, Горная Олимпийская деревня, ул. Сулимовка, д. 7. Электронная почта: [email protected] Телефоны: +7 (862) 241-92-47

Реквизиты:

ООО «Компания по девелопменту горнолыжного курорта «Роза Хутор» ИНН 7702347870/ ОГРНИП 1037702012952, Юридический адрес: 123308, Москва г, 2-й Силикатный проезд ул, дом № 34, строение 1, помещение I, комната 7

Тел. /факс: +7 (862) 241-92-47

/факс: +7 (862) 241-92-47

Полное руководство по различным способам оплаты

В настоящее время у покупателей есть множество вариантов оплаты.

Они могут использовать свои часы, смартфон, карту, лицо, отпечаток пальца и даже ключи от машины (мы не шутим!).

С таким большим количеством вариантов и точек соприкосновения у продавцов также появляется больше возможностей удовлетворить больше потребностей клиентов, помогая снизить количество отказов от корзины и увеличить удержание клиентов.

В Pomelo Pay более 25 способов оплаты позволяют предприятиям принимать наиболее важные способы оплаты и открывать новые рынки.

Говоря о способах оплаты, вот что мы рассмотрим в этом подробном руководстве:

- Что такое способ оплаты?

- Список наиболее популярных способов оплаты

- Какой самый распространенный способ оплаты?

- Какие существуют способы онлайн-платежей?

- Какой самый безопасный способ оплаты?

- Зачем принимать больше способов оплаты?

- Как выбрать лучший способ оплаты

- Как принимать несколько способов оплаты

Какой способ оплаты?

Способы оплаты относятся к способам, которыми ваши клиенты могут приобрести ваш продукт или услугу . Когда вы покупаете что-то в магазине, вы обычно можете заплатить наличными, картой или мобильным телефоном.

Когда вы покупаете что-то в магазине, вы обычно можете заплатить наличными, картой или мобильным телефоном.

Когда вы покупаете что-то в Интернете, вы также, вероятно, увидите раскрывающийся список всех способов оплаты, позволяющих вам оплатить картой, прямым банковским переводом, электронными кошельками или даже криптовалютой! В 2021 году вы можете быть удивлены, узнав, что существует более 200 способов оплаты!

Поскольку мы предлагаем более 25 способов оплаты, стоит разобраться, какие из них доступны.

Давайте посмотрим на список лучших.

Список способов оплаты

Наличные

Наличные — это оригинальный и самый старый способ оплаты: физические монеты и банкноты, которые вы найдете в своем кошельке, банкомате или в банке.

Но за последние пару десятилетий наличные платежи сократились на 15%. Хотя это самый дешевый способ приема платежей, многие компании предпочитают безопасность и удобство онлайн-платежей.

Дебетовые карты

В Великобритании 98% населения имеет дебетовую карту, и это самый популярный способ оплаты как онлайн, так и офлайн.

Самым большим преимуществом использования дебетовых карт является дополнительный уровень безопасности при совершении платежа.

Клиенты должны не только вводить персональный PIN-код, но и каждый платеж должен проходить через карточную сеть, такую как Visa и Mastercard. Это гарантирует, что покупки не являются мошенническими и поступают с проверенного банковского счета.

Для приема платежей по дебетовым картам обычно требуется карточный автомат, также известный как POS-терминал.

Кредитные карты

Кредитные карты финансируются банками и строительными обществами, при этом клиент платит заемными деньгами, а не банковским счетом. Кредитные карты имеют предварительно утвержденный лимит, который позже возвращается клиентом (с процентами) с течением времени.

Кредитные карты позволяют клиентам распределять платежи по времени, а также получать вознаграждения и баллы за свои расходы.

Что касается продавца, кредитные карты работают так же, как дебетовые карты. Они требуют ввода PIN-кода, платежи проходят через карточную сеть, и есть дополнительный уровень защиты, обеспечиваемый компанией-эмитентом кредитных карт.

Они требуют ввода PIN-кода, платежи проходят через карточную сеть, и есть дополнительный уровень защиты, обеспечиваемый компанией-эмитентом кредитных карт.

Кредитные карты являются вторым по популярности способом оплаты после дебетовых карт: жители Великобритании совершили 340 миллионов транзакций в 2019 году.

В Великобритании вам потребуется номер счета и код для отправки банковского перевода, а также код IBAN и SWIFT для международных переводов.

Хотя банковские переводы популярны, они часто менее безопасны, чем другие способы оплаты; это потому, что нет карточной сети для мониторинга транзакции, и поэтому ее нельзя отозвать в случае ошибки. Банковские переводы также намного более ручные и требуют много времени для обработки.

Прямой дебет

Прямые дебетовые платежи — это плановые и автоматические платежи, обычно используемые для оплаты счетов домохозяйств и в моделях оплаты по подписке, таких как подписка на телевидение. Клиент устанавливает прямой дебетовый мандат со своим банком, чтобы обеспечить своевременность ежемесячных платежей, каждый месяц или неделю.

В 2019 году посредством прямого дебета было совершено более 4,5 миллиардов платежей, при этом схема прямого дебета предлагает гарантию полного возмещения любых ошибочных платежей.

Прямой дебет — еще один популярный способ оплаты для предприятий, поскольку он гарантирует ежемесячный доход. Хотя это увеличивает удержание клиентов, прямой дебет применим не для каждого бизнеса и, как и банковские переводы, не имеет дополнительной безопасности карточной сети.

Мобильные платежи

Мобильные платежи относятся к способам оплаты, которые используют ваш телефон. Это могут быть удаленные, личные или бесконтактные платежи. Примеры мобильных платежей включают мобильные кошельки, qr-коды и платежные ссылки.

Мобильные платежи, запущенные менее десяти лет назад, являются одним из новейших доступных способов оплаты, но их популярность быстро растет: Google и Apple Pay имеют более 300 миллионов пользователей вместе взятых.

Это потому, что они являются невероятно удобным способом оплаты и благодаря биометрии часто считаются более безопасными, чем другие способы оплаты.

Два из наших самых популярных мобильных платежных решений в Pomelo Pay — это QR-коды и платежные ссылки, которые являются каналами, позволяющими осуществлять платежи кредитными/дебетовыми картами, а также Apple и Google Pay.

Мобильные платежи: электронные кошельки

Мобильные кошельки — это виртуальные кошельки (также называемые электронными кошельками), которые хранят платежную информацию ваших клиентов и позволяют им платить онлайн и лично.

Примерами мобильных кошельков являются Apple Pay, Google Pay, Alipay и WeChatPay: они, по сути, позволяют клиентам хранить деньги на своем телефоне, а затем использовать их для совершения платежа с использованием биометрии.

Мобильные кошельки являются популярным способом оплаты, поскольку они удобны, безопасны и часто намного дешевле, поскольку транзакции между кошельками обычно бесплатны.

Подробнее:

- Безопасна ли Apple Pay?

- Безопасен ли Google Pay?

Мобильные платежи: платежные ссылки

Платежные ссылки — это простой и удобный способ удаленного приема платежей. Компании, по сути, отправляют своим клиентам ссылку в тексте или по электронной почте, и клиенту просто нужно заполнить данные своей карты, чтобы безопасно завершить платеж.

Компании, по сути, отправляют своим клиентам ссылку в тексте или по электронной почте, и клиенту просто нужно заполнить данные своей карты, чтобы безопасно завершить платеж.

Это не только невероятно универсальный способ оплаты, но и отправка ссылки непосредственно на мобильный телефон ваших клиентов означает, что они платят намного быстрее.

Благодаря платежным ссылкам Дэвид, генеральный подрядчик, теперь получает оплату, как только заканчивает свою работу. Он отправляет ссылку на оплату накануне, завершает свою работу, а затем просит своего клиента заплатить.

По словам Дэвида: «Мы считаем, что сроки лучше, клиенты получают то, что им нужно, вовремя, и мы получаем оплату вовремя».

Прочтите пример из практики: Как этот владелец бизнеса использует Pomelo Pay для мгновенного получения платежей

Мобильные платежи: платежи с помощью QR-кода

Платежи с помощью QR-кода — отличный способ ускорить личные транзакции. Вы, наверное, видели их на столиках в ресторанах и за пределами кафе, так как все больше людей предпочитают заказывать онлайн.

Процесс прост: клиенты сканируют QR-код, появляется всплывающее уведомление, которое переводит их на отдельную платежную страницу, где они вводят свои данные, а затем завершают платеж. Они также могут выбрать оплату с помощью своего предпочтительного электронного кошелька на своем телефоне, такого как Google или Apple Pay.

С помощью QR-кодов владельцы бизнеса также могут превратить свои смартфоны в карточный автомат. Это значительно удешевляет прием платежей, а также ускоряет обработку заказов.

Тизиания, владелец мобильного предприятия общественного питания, предлагает платежи с помощью QR-кода тем, кто хочет миновать очередь. С помощью QR-кодов она фактически удвоила количество заказов, которые она может обслужить.

Прочтите пример из практики: Как этот мобильный продовольственный бизнес удвоил количество заказов с помощью платежей на ходу

Альтернативные платежи

Альтернативные платежи относятся к ряду различных методов, включая:

- «Купи сейчас, заплати позже»

- Цифровые валюты (например, криптовалюты)

- Предоплаченные карты

- Чеки

- Direct Debits

- Банковские переводы

- Мобильные платежи

- E-Wallets

- Платежные ссылки

- QR-коды

- Цифровые валюты

- «Покупать сейчас, платежные программы

- ».

?

?Это не только наиболее распространенный способ оплаты, но и дебетовые и кредитные карты являются наиболее безопасным средством оплаты.

Основная причина этого заключается в том, что каждый платеж по карте должен проходить через карточную сеть, такую как Visa или Mastercard.

Карточные сети гарантируют, что платеж будет произведен с действительного банковского счета и что транзакция пройдет безопасно. Если возникает проблема с оплатой, и продавец, и покупатель могут связаться с карточной сетью для разрешения спора.

Использование лицензированного поставщика платежных услуг, такого как Pomelo Pay, обеспечивает дополнительный уровень безопасности.

Подробнее: Что такое поставщик платежных услуг (PSP) и почему вам следует сотрудничать с ним?

Зачем принимать больше способов оплаты?

Предлагая больше способов оплаты, вы предлагаете своим покупателям гораздо более удобный процесс оплаты.

Совершили бы вы платеж, если бы ваш любимый способ был недоступен? Большинство клиентов отменят покупку, если предпочитаемый ими способ оплаты не появится.

Как недавно объяснил в интервью наш соучредитель Саймон Верраест:

«В течение очень долгого времени компании решали, как они хотят принимать платежи. Но у клиента могут быть определенные причины для выбора определенного способа оплаты, и не должно быть никаких трений со стороны продавцов, предлагающих множество вариантов.

Например, кто-то может захотеть использовать свой British Airways Amex для получения баллов или кэшбэка, использовать свою Visa для защиты покупок или даже использовать Alipay или WeChat Pay для лучшего курса Forex, если он использует местный кошелек».

Кроме того, благодаря цифровым платежам вы получите гораздо больше информации. Используя несколько точек соприкосновения и интегрированные платежи, вы можете получить обзор всех ваших платежей на 360 градусов. С помощью одной единственной системы вы получаете моментальный снимок того, как работает ваш бизнес, в любое время дня.

Вместо того, чтобы подключаться к другой системе, и вы, и ваши клиенты воспринимаете платежи без проблем.

Благодаря большему количеству способов оплаты ваши клиенты с большей вероятностью завершат платеж, эффективно снижая количество брошенных корзин и расширяя ваш бизнес.

Как выбрать лучший способ оплаты

Подходящие способы оплаты для нового ремесленного бизнеса могут полностью отличаться от лучших способов оплаты для ресторана, интернет-магазина или строительной компании.

Вот почему важно подумать о том, какие способы оплаты лучше всего подходят для вашего бизнеса.

Ниже приведена сводная таблица лучших способов оплаты:

Как принимать несколько способов оплаты

Как вы можете предложить несколько способов оплаты, не сотрудничая с отдельным посредником для каждого из них?

Два слова: платежный шлюз.

С помощью платежного шлюза вы можете принимать несколько способов оплаты, просто сотрудничая с одной компанией. Платежный шлюз — это часть программного обеспечения, которое интегрируется в ваш веб-сайт и обрабатывает платежи от начала до конца.

Подробнее : Почему вам следует использовать платежный шлюз для вашего веб-сайта

Pomelo Pay — поставщик платежных услуг (PSP), что означает, что вы можете принимать широкий спектр платежей через эти различные платежные каналы, включая:

- Кредитная карта

- Дебетовая карта

- QR -код

- Платежная ссылка

- Apple Pay

- Google Pay

- ALIPAY

- Wechatpay

- Идеально

- KLARNA

- KLARNA

- KLARNA

- 0014

- и многое другое!

Принимая несколько способов оплаты с помощью одного шлюза, ваши платежи унифицированы: вы можете принимать платежи лично, через свой веб-сайт и удаленно, через одну систему с Pomelo Pay. Мы создали нашу систему, чтобы объединить предпочтительный для ваших клиентов способ оплаты.

Эти современные инструменты значительно упрощают отслеживание всех ваших платежей, сверку транзакций и принятие решений на основе данных, сокращая разрыв между онлайн и офлайн.

Если у вас есть веб-сайт WordPress, вы также можете интегрировать Pomelo Pay с помощью WooCommerce.Не знаете, какая функция Pomelo Pay вам больше подходит? У нас очень дружная команда поддержки, чья работа состоит в том, чтобы помочь вам найти способ оплаты, который лучше всего подходит для вашего бизнеса. Просто свяжитесь с нами, чтобы узнать больше о более чем 25 способах оплаты Pomelo Pay и о том, какой из них лучше всего подходит для вашего бизнеса.

Мы надеемся, что это руководство по способам оплаты было полезным, и теперь вы понимаете важность предложения нескольких способов оплаты. Хотя поначалу это может показаться ошеломляющим, использование лучших способов оплаты приведет к повышению безопасности, сокращению времени обработки и, что наиболее важно, увеличению дохода.

Готовы начать? Создайте учетную запись Pomelo Pay бесплатно!

Руководство по видам платежей с плюсами и минусами для каждого

Что такое платеж?

Платеж — это передача денег, товаров или услуг в обмен на товары и услуги в приемлемых пропорциях, предварительно согласованных всеми вовлеченными сторонами.

Оплата может быть произведена в форме обмена услугами, наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или криптовалютой.Key Takeaways

- Платеж — это передача денег или товаров и услуг в обмен на продукт или услугу.

- Платежи обычно производятся после согласования условий всеми вовлеченными сторонами.

- Однако оплата может потребоваться до, во время (оплаты в рассрочку) или после предоставления товаров или услуг.

- Оплата может быть произведена наличными, чеком, банковским переводом, кредитной или дебетовой картой.

- Более современные способы оплаты используют Интернет и цифровые платформы.

Понимание платежей

Сегодняшняя денежная система позволяет осуществлять платежи валютой. Валюта, которая упростила средства экономических операций, обеспечивает удобное средство для осуществления платежей, а также ее легко хранить.

До широкого использования валюты и других способов оплаты использовались бартерные платежи, при которых один товар или услуга обменивались на другой.

Например, если фермер, выращивающий яйца с большим избытком яиц, хотел молока, ему нужно было бы найти фермера, который был бы готов брать яйца в качестве платы за молоко.В этом случае, если вовремя не найти подходящего молочного фермера, фермер, выращивающий яйца, не только не получит молока, но и яйца испортятся, став бесполезными. Валюта, с другой стороны, сохраняет свою стоимость с течением времени. Однако бартер все еще практикуется сегодня, когда компании хотят обмениваться услугами друг с другом.

Платежи могут представлять собой передачу чего-либо ценного или выгодного сторонам. Обычно платежу предшествует счет или счет. Обычно получатели платежа сами выбирают, как они будут принимать платежи. Однако некоторые законы требуют, чтобы плательщик принимал официальное платежное средство страны до установленного лимита. Платежи в другой валюте часто связаны с дополнительными комиссиями за транзакции в иностранной валюте, обычно около 2–3% от общей суммы платежа, но могут быть немного выше в зависимости от банка или эмитента карты и страны покупки.

В США плательщик – это сторона, совершающая платеж, а получатель платежа – сторона, получающая платеж.

Виды платежей

Оплата производится различными способами. На протяжении истории эти виды платежей менялись и развивались, и в будущем, скорее всего, появятся новые способы оплаты. Вот наиболее распространенные виды платежей, используемые сегодня.

Кредитные карты

Сегодня кредитные карты широко используются для покупок и платежей. Кредитные карты работают, предлагая пользователю линию, где человек может получить кредит до определенного предела. Когда вы пытаетесь использовать свою кредитную карту, информация о вашей учетной записи отправляется в торговый банк. Затем торговый банк получает авторизацию от сети кредитных карт для обработки транзакции.

Многие предприятия принимают кредитные карты, хотя многие из тех, кто принимает карты, взимают комиссию с продавца, который предоставляет оборудование и платежную инфраструктуру, а также со своего финансового учреждения.

Эта комиссия часто представляет собой процент от суммы транзакции и/или фиксированную плату за каждый платеж.Кредитные карты

Плюсы

Помогите человеку создать кредитную историю, которая может быть использована для совершения более крупных покупок в будущем

Снижение риска, так как легче носить с собой одну пластиковую карту, чем наличные деньги

Создание возможностей для получения дохода за счет вознаграждений и миль авиакомпаний

Задержка, когда физическому лицу действительно необходимо использовать личный капитал для оплаты чего-либо

Минусы

Создание возможности чрезмерного предоставления кредита и возникновения безнадежной задолженности

Взимание платы за обработку многими продавцами, что делает покупку более затратной, чем другие методы

Начислять высокие проценты (от ~15% до ~25% годовых) на невыплаченные остатки

Негативное влияние на кредитный отчет, когда открыто слишком много карт

Дебетовые карты

Дебетовые карты могут быть похожи на кредитные карты, но их основной механизм совершенно другой.

При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.Дебетовые карты имеют много преимуществ по сравнению с кредитными картами, поскольку небольшой кусочек пластика легко носить с собой, он широко используется многими продавцами и имеет различные уровни защиты от мошенничества. Тем не менее, дебетовые карты часто имеют меньше рекламных возможностей и могут привести к взиманию платы за обработку, если вы случайно попытаетесь превысить свой счет.

Дебетовые карты

Плюсы

Помогайте физическим лицам совершать операции с помощью снятия средств или покупок в банкоматах так же легко, как и многим крупным компаниям

Как правило, у вас нет годовых сборов или транзакционных издержек, если на вашем счете есть деньги

Препятствовать чрезмерным расходам, разрешая расходы только в пределах баланса счета

Проценты не взимаются, поскольку все платежи осуществляются за счет денег плательщика

Минусы

Часто имеет ограниченную защиту от мошенничества до определенных сумм в долларах или периодов времени

Ограничьте свои возможности расходования средств балансом своего счета, не допуская увеличения суммы расходов в чрезвычайных ситуациях или в ситуациях крайней необходимости

Взимать плату за овердрафт через некоторые банки, когда вы пытаетесь снять больше средств, чем доступно на вашем счете

Не повышайте свой кредитный рейтинг, так как кредит не используется

Наличные

Наличные по-прежнему используются для многих предприятий, таких как розничная торговля.

Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.Наличные

Плюсы

Устранение всех скрытых комиссий, так как отсутствуют транзакционные издержки при работе с наличными

Управляет расходами, поскольку вы можете тратить только те физические счета, которые у вас есть.

Помогает с составлением бюджета, так как вы можете легко визуализировать, сколько денег вы должны потратить

Устраняет необходимость доступа к Интернету или технологиям

Минусы

Не увеличивает ваш кредитный рейтинг, так как кредит не используется

Взимается комиссия банкомата при снятии наличных в банкомате

Имеет более высокий риск кражи, так как наличные деньги часто принадлежат предъявителю (тому, у кого есть бумага)

Не ведет учет расходов, как это делают другие цифровые средства

Мобильные телефоны

Технология бесконтактных платежей, появившаяся в последние годы, сделала платежи проще, чем когда-либо.

Устройство кредитной или дебетовой карты, называемое POS-терминалом, может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.Для работы мобильных платежей у плательщика должно быть мобильное устройство более высокого класса с возможностью беспроводной связи (NFC). Затем пользователю необходимо настроить свой мобильный кошелек, чтобы он содержал информацию о существующей карте. Банку, выпустившему вашу кредитную карту, часто приходится одобрять новую платежную платформу, а получатель платежа должен иметь возможность принимать мобильные платежи.

Мобильные телефоны

Плюсы

Возможность очень быстрых транзакций (простое касание смартфоном и аутентификация — это все, что нужно)

Способствует финансовой безопасности с помощью токенизированных мобильных платежных приложений

Дальнейшее повышение безопасности благодаря требованиям биометрической аутентификации на мобильных устройствах

Пользователю не нужно носить с собой дополнительные предметы (при условии, что обычно у него есть телефон)

Минусы

Все еще развивающийся вид оплаты, поэтому он не всегда принимается.

Поддерживается только некоторыми типами мобильных телефонов.

Связывает вместе несколько активов; если вы потеряете доступ к своему телефону из-за кражи или разряда аккумулятора, вы не сможете совершать платежи.

Может потребовать от плательщика использовать определенное приложение в определенных местах (например, магазины Apple могут принимать только Apple Pay)

Чеки

С годами чеки потеряли популярность из-за достижений в области технологий, позволяющих осуществлять платежи в электронном виде. Однако бывают случаи, когда чеки могут быть полезны, например, когда продавец хочет гарантированный платеж. Банковский кассовый чек или заверенный чек — это два типа чеков, которые банки предлагают, чтобы помочь продавцам получить деньги, причитающиеся от покупателя.

Чеки привязаны к банковскому счету плательщика. Каждый чек содержит маршрутный номер вашего банка (девятизначный код для идентификации финансового учреждения), а также номер вашего счета.

Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.Чеки

Плюсы

Взимать небольшую комиссию или вообще не платить (кроме стоимости бумажного чека и штампа для возможного почтового платежа)

Обеспечьте защиту, поскольку чеки должны быть подписаны получателем, который также должен предъявить удостоверение личности перед обналичиванием

Создание подтверждения платежа с помощью бумажного следа

Минусы

Может быть дорогостоящим в зависимости от того, как чековые книжки заказываются и надежно распределяются среди плательщиков

Приводит к увеличению времени обработки, поскольку средства не переводятся до тех пор, пока получатель не обналичит чек

Все еще подвержены мошенничеству; если депонирующему банку не требуется удостоверение личности, для поддельных чеков требуется только одна поддельная подпись.

Электронные денежные переводы

Банковские переводы и платежи ACH (автоматическая клиринговая палата) обычно используются для более крупных или частых платежей, для которых чек или кредитная карта не подходят. Например, платеж от производителя поставщику обычно осуществляется посредством банковского перевода, особенно если это международный платеж. Платеж ACH часто используется для прямых депозитов заработной платы сотрудников компании.

Хотя оба являются переводами электронных средств, ACH и банковские переводы отличаются друг от друга. ACH работают только внутри страны, и часто для полной обработки требуется один или несколько рабочих дней. Провода чаще всего обрабатываются в тот же день, но имеют ограничения по местоположению. Кроме того, ACH часто можно отменить, в то время как безналичные платежи становятся постоянными после инициации транзакции.

Электронные денежные переводы

Плюсы

Может помочь получателям получать средства быстрее, чем другие методы

Может быть настроен как автоматический платеж для повторяющихся транзакций

Разрешить расследование и оспаривание мошеннических транзакций

Минусы

Требовать от плательщика немедленной готовности средств к выплате

Может не подлежать восстановлению для некоторых типов электронных переводов

Может привести к увеличению комиссионных сборов или издержек

Криптовалюта

Цифровая валюта или токены — это более современный подход к упрощению транзакций.

Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от базовых условий.Широкое использование криптовалюты все еще находится в зачаточном состоянии, особенно по сравнению с другими платежными системами, указанными выше. Тем не менее, криптовалюта имеет то преимущество, что для облегчения платежа требуется только подключение к Интернету; если обе стороны имеют цифровой кошелек в одной сети, платежи могут осуществляться.

Криптовалюта

Плюсы

Не требует использования банковского счета; для упрощения требуется только подключение к Интернету

Может легко разместить предпочтительную цифровую валюту получателя путем обмена монет/токенов на централизованной или децентрализованной бирже

Может привести к очень быстрой обработке платежей

Минусы

Не имеет стабильной стоимости и может привести к потере капитала

Требуется умеренное техническое понимание того, как отправлять средства; неправильная отправка может привести к потере средств.

Не так широко принятое средство платежа по сравнению с другими методами

Особые указания

Получатель платежа может пойти на компромисс в отношении долга и принять частичный платеж вместо полного погашения обязательства или может предложить скидку по своему усмотрению. Получатель платежа также может взимать дополнительную плату, например, за просрочку платежа или за использование определенной кредитной карты.

Принятие платежа получателем платежа погашает долг или иное обязательство. Кредитор не может необоснованно отказать в приеме платежа, но в некоторых случаях в платеже может быть отказано, например, в воскресенье или в нерабочее время банка. Получатель платежа обычно обязан подтвердить платеж, предоставив плательщику квитанцию, которая может рассматриваться как подтверждение счета как «полностью оплаченного».

Условия оплаты кредита и скидки

Каждая компания, получающая платежи, должна установить свои условия оплаты.

Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.Наиболее распространенная форма срока оплаты называется «нетто 30», когда оплата должна быть произведена в течение 30 дней с момента получения счета. Компания может установить сколько угодно дней; однако эти условия часто должны быть согласованы в договоре с получателем платежа. Кроме того, плательщик может предложить скидку (т.е. 1%), если оплата производится в течение короткого периода времени (т.е. 10 дней). Это записывается как 1/10, нетто 30, и компания может предложить эту скидку, если им необходимо срочно получить наличные.

Платежи в рассрочку

В очень простом транзакционном договоре товар или услуга предоставляются одновременно, сразу же или сразу после оплаты. Подумайте о покупке яблока в продуктовом магазине; вы должны заплатить, прежде чем вы сможете взять его из магазина. Подумайте о стрижке; Вы должны заплатить сразу после того, как парикмахер сделает вам прическу.

Для более сложных соглашений, которые могут потребовать доставки товара или услуги в течение определенного времени, рассмотрим застройщика, который взимает комиссию в размере 4% за здание, которое они строят. Соглашение о вознаграждении застройщика может предусматривать ежеквартальные платежи застройщику в зависимости от процента завершения строительства здания. Другим примером может быть содержание адвоката на гонораре; оплата должна производиться на периодической основе перед предоставлением любых услуг.

Авансовые платежи (предоплаты)

В некоторых договорных ситуациях одна сторона договора может потребовать предоплату до того, как услуга будет оказана или товар будет доставлен. Чаще в договорах на оказание услуг получатель платежа обязан выполнить договор после получения платежа. Кроме того, этот получатель платежа должен следовать строгим правилам бухгалтерского учета, которые ограничивают его способность регистрировать доход до тех пор, пока платеж не будет фактически заработан.

Что означает оплата?

Платеж – это обмен чем-то ценным в рамках соглашения. Одна сторона производит оплату и получает что-то другое, имеющее ценность, а другая сторона получает оплату в обмен на предоставление товара или услуги. Наиболее традиционным способом оплаты была физическая валюта, но в настоящее время для большинства типов платежей используются технологии.

Каковы основные виды платежей?

Традиционно основными видами платежей были наличные, дебетовые карты, кредитные карты и чеки. Сейчас все более популярными становятся более продвинутые формы цифровых платежей. Это включает в себя услуги онлайн-платежей, цифровые валюты и электронные переводы.

Что такое банковский платеж?

Банковский платеж – это перевод с одного банковского счета на другой. Это форма цифрового платежа, в которой используются технологии для перевода валюты. Вместо того, чтобы полагаться на перевод физической валюты или выписывание бумажного чека, банковский платеж может быть выдан для многих повторяющихся расходов (например, счетов за коммунальные услуги) или спорадических расходов (например, счетов за продукты).

3 Некоторые из

эти методы кажутся устаревшими или слишком новыми, и их обычно называют «альтернативными платежами».

В некоторых случаях стоит добавить их в качестве способа оплаты, хотя это действительно зависит от вашего целевого рынка.

В некоторых случаях стоит добавить их в качестве способа оплаты, хотя это действительно зависит от вашего целевого рынка.

Какой самый распространенный способ оплаты?

Платежи дебетовой картой являются наиболее распространенным способом оплаты, на который в настоящее время приходится 42% всех онлайн-платежей и платежей, совершаемых лично.

Далее следуют платежи наличными, прямым дебетом и кредитной картой, хотя стоит отметить, что мобильные платежи растут самыми высокими темпами. Чеки являются наименее распространенной формой оплаты.

Какие существуют способы онлайн-платежей?

Онлайн-платежи используются, когда клиент отсутствует, например, если магазин находится в Интернете и не имеет физического местоположения. Способы онлайн-оплаты включают в себя:

9013

?

?

Если у вас есть веб-сайт WordPress, вы также можете интегрировать Pomelo Pay с помощью WooCommerce.

Если у вас есть веб-сайт WordPress, вы также можете интегрировать Pomelo Pay с помощью WooCommerce. Оплата может быть произведена в форме обмена услугами, наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или криптовалютой.

Оплата может быть произведена в форме обмена услугами, наличными, чеком, банковским переводом, кредитной картой, дебетовой картой или криптовалютой. Например, если фермер, выращивающий яйца с большим избытком яиц, хотел молока, ему нужно было бы найти фермера, который был бы готов брать яйца в качестве платы за молоко.

Например, если фермер, выращивающий яйца с большим избытком яиц, хотел молока, ему нужно было бы найти фермера, который был бы готов брать яйца в качестве платы за молоко.

Эта комиссия часто представляет собой процент от суммы транзакции и/или фиксированную плату за каждый платеж.

Эта комиссия часто представляет собой процент от суммы транзакции и/или фиксированную плату за каждый платеж. При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег.

При использовании дебетовой карты средства немедленно снимаются со счета физического лица. Вместо того, чтобы иметь кредитную линию, из которой вы можете получить сверх того, что вы сэкономили, транзакции по дебетовой карте могут быть отклонены, если на вашем счете недостаточно денег. Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества.

Кофейни и магазины шаговой доступности, например, по-прежнему принимают оплату наличными. Учитывая комиссии, связанные с дебетовыми и кредитными картами, многие малые предприятия розничной торговли предпочитают наличные платежи от своих клиентов. Наличные деньги имеют свои недостатки, так как их можно потерять, украсть или уничтожить. Компании, занимающиеся крупными транзакциями, часто должны нести дополнительные расходы на оплату соответствующих мер безопасности, таких как безопасный транзит или обнаружение мошенничества. Устройство кредитной или дебетовой карты, называемое POS-терминалом, может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Устройство кредитной или дебетовой карты, называемое POS-терминалом, может считывать банковскую информацию клиента через программное приложение, установленное на мобильном устройстве. Как только телефон считывает информацию с POS-терминала, генерируется сигнал, информирующий покупателя о том, что платеж был произведен.

Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.

Когда чек выписывается, получатель платежа депонирует чек, отправляя транзакцию в клиринговую единицу. Клиринговое подразделение вносит соответствующие изменения в учетную запись каждой стороны.

Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от базовых условий.

Предпосылка проста: один человек, владеющий цифровой валютой, может отправить монеты или токены на любой адрес в блокчейне. Блокчейны с возможностями смарт-контрактов могут использовать логику для автоматического снятия или перевода определенных сумм в зависимости от базовых условий.

Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.

Этот срок оплаты определяет, когда должна быть произведена оплата и предлагает ли компания скидку за досрочную оплату.