Содержание

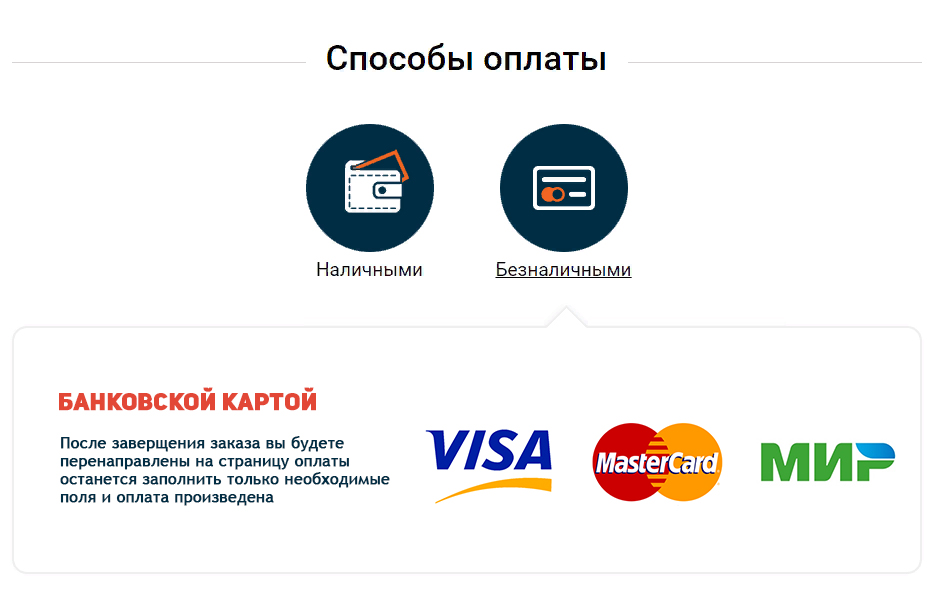

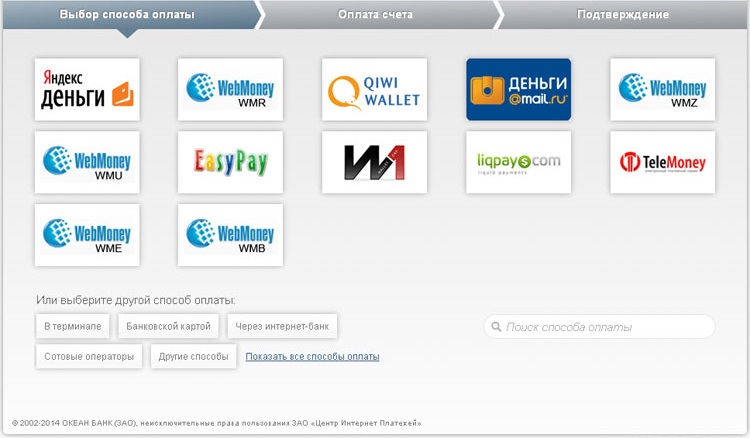

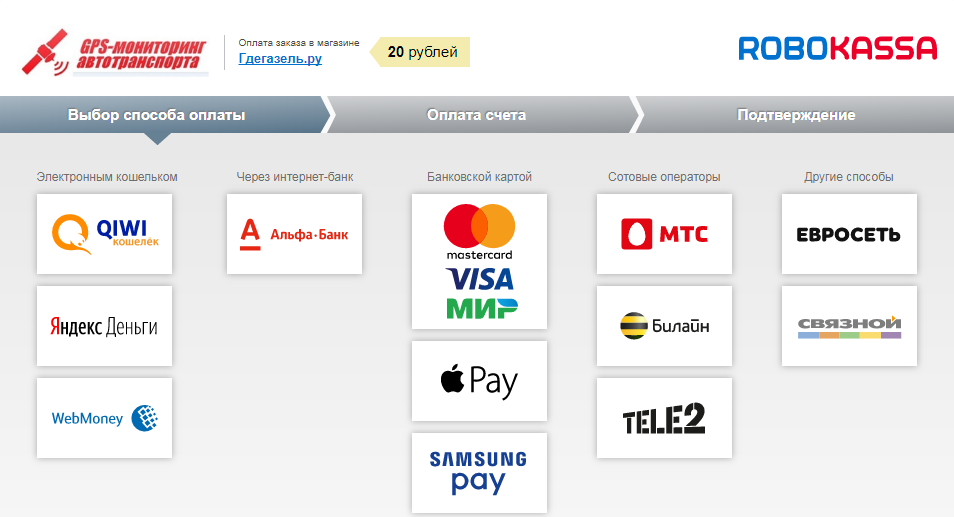

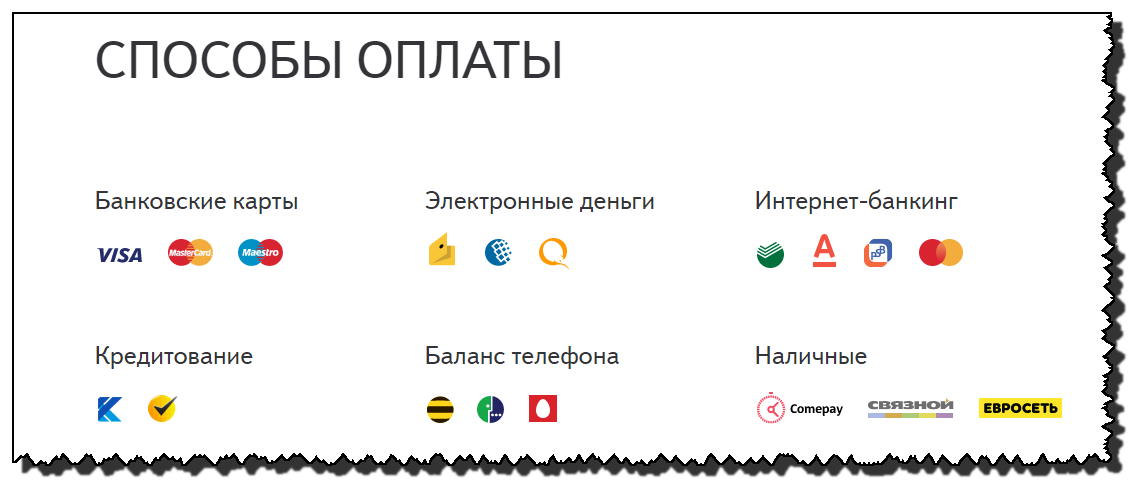

Способы оплаты

По приезду в гостиницу гости, забронировавшие номера на сайте гостиницы или по телефону оплачивают услуги наличными или банковской картой.

Юридические лица могут оплатить бронирование безналичным платежом.

В течение нескольких минут после того, как вы сделали бронирование, на адрес вашей электронной почты будет выслан счет для оплаты. Деньги поступают в течение 2-3 рабочих дней после оплаты. Оригинал счета на оплату, акт выполненных работ и счет-фактура выдаются при выезде из отеля.

В течение нескольких минут после того, как вы сделали бронирование, на адрес вашей электронной почты будет выслана квитанция для оплаты.

Оплатить бронирование можно в любом банке, находящемся в России. Деньги поступают в течение 2-3 рабочих дней после оплаты.

При банковском переводе взимается комиссионный сбор банка (в среднем 3% от размера перевода).

Правила оплаты и безопасность платежей, конфиденциальность информации

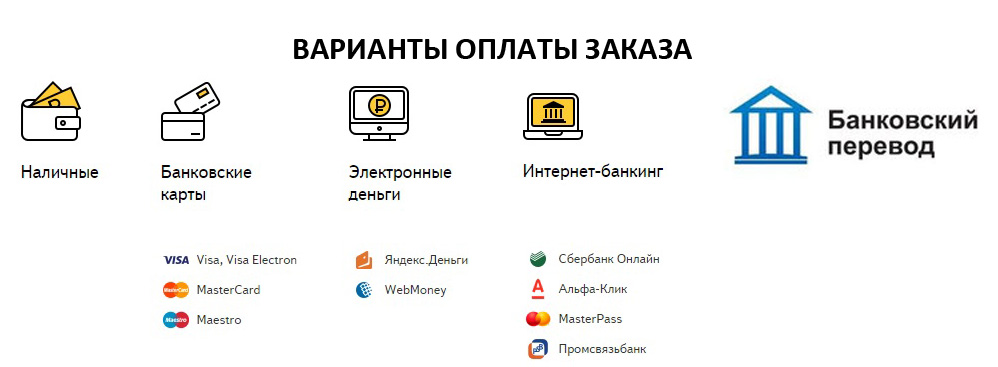

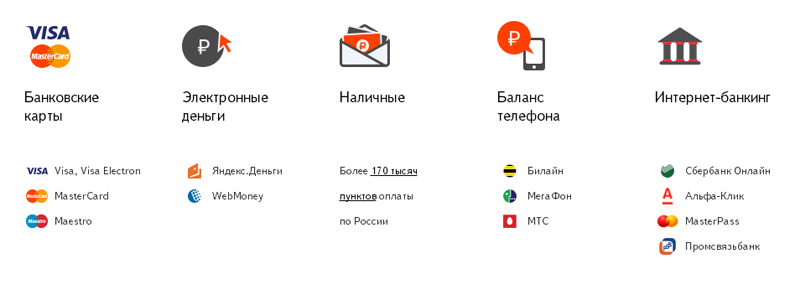

Оплата банковскими картами осуществляется через АО «АЛЬФА-БАНК».

К оплате принимаются карты VISA, MasterCard, МИР.

Услуга оплаты через интернет осуществляется в соответствии с Правилами международных платежных систем Visa, MasterCard и Платежной системы МИР на принципах соблюдения конфиденциальности и безопасности совершения платежа, для чего используются самые современные методы проверки, шифрования и передачи данных по закрытым каналам связи. Ввод данных банковской карты осуществляется на защищенной платежной странице АО «АЛЬФА-БАНК».

На странице для ввода данных банковской карты потребуется ввести данные банковской карты: номер карты, имя владельца карты, срок действия карты, трёхзначный код безопасности (CVV2 для VISA, CVC2 для MasterCard, Код Дополнительной Идентификации для МИР). Все необходимые данные пропечатаны на самой карте. Трёхзначный код безопасности — это три цифры, находящиеся на обратной стороне карты.

Далее вы будете перенаправлены на страницу Вашего банка для ввода кода безопасности, который придет к Вам в СМС. Если код безопасности к Вам не пришел, то следует обратиться в банк выдавший Вам карту.

Если код безопасности к Вам не пришел, то следует обратиться в банк выдавший Вам карту.

Случаи отказа в совершении платежа:

- банковская карта не предназначена для совершения платежей через интернет, о чем можно узнать, обратившись в Ваш Банк;

- недостаточно средств для оплаты на банковской карте. Подробнее о наличии средств на банковской карте Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

- данные банковской карты введены неверно;

- истек срок действия банковской карты. Срок действия карты, как правило, указан на лицевой стороне карты (это месяц и год, до которого действительна карта). Подробнее о сроке действия карты Вы можете узнать, обратившись в банк, выпустивший банковскую карту;

По вопросам оплаты с помощью банковской карты и иным вопросам, связанным с работой сайта, Вы можете обращаться по следующим телефонам: 8 (XXX) XXX-XX-XX (Указывается телефон Интернет-магазина).

Предоставляемая вами персональная информация (имя, адрес, телефон, e-mail, номер банковской карты) является конфиденциальной и не подлежит разглашению. Данные вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Данные вашей кредитной карты передаются только в зашифрованном виде и не сохраняются на нашем Web-сервере.

Правила возврата товара

При оплате картами возврат наличными денежными средствами не допускается. Порядок возврата регулируется правилами международных платежных систем.

Процедура возврата товара регламентируется статьей 26.1 федерального закона «О защите прав потребителей».

- Потребитель вправе отказаться от товара в любое время до его передачи, а после передачи товара — в течение семи дней;

- Возврат товара надлежащего качества возможен в случае, если сохранены его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара;

- Потребитель не вправе отказаться от товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный товар может быть использован исключительно приобретающим его человеком;

- При отказе потребителя от товара продавец должен возвратить ему денежную сумму, уплаченную потребителем по договору, за исключением расходов продавца на доставку от потребителя возвращенного товара, не позднее чем через десять дней со дня предъявления потребителем соответствующего требования;

Для возврата денежных средств на банковскую карту необходимо заполнить «Заявление о возврате денежных средств», которое высылается по требованию компанией на электронный адрес и оправить его вместе с приложением копии паспорта по адресу возврат@домен. ru

ru

Возврат денежных средств будет осуществлен на банковскую карту в течение 21 (двадцати одного) рабочего дня со дня получения «Заявление о возврате денежных средств» Компанией.

Для возврата денежных средств по операциям проведенными с ошибками необходимо обратиться с письменным заявлением и приложением копии паспорта и чеков/квитанций, подтверждающих ошибочное списание. Данное заявление необходимо направить по адресу возврат@домен.ru

Сумма возврата будет равняться сумме покупки. Срок рассмотрения Заявления и возврата денежных средств начинает исчисляться с момента получения Компанией Заявления и рассчитывается в рабочих днях без учета праздников/выходных дней.

Контакты:

Фактический адрес: 354392, г. Сочи, курорт Роза Хутор, Горная Олимпийская деревня, ул. Сулимовка, д. 7. Электронная почта: [email protected] Телефоны: +7 (862) 241-92-47

Реквизиты:

ООО «Компания по девелопменту горнолыжного курорта «Роза Хутор» ИНН 7702347870/ ОГРНИП 1037702012952, Юридический адрес: 123308, Москва г, 2-й Силикатный проезд ул, дом № 34, строение 1, помещение I, комната 7

Тел. /факс: +7 (862) 241-92-47

/факс: +7 (862) 241-92-47

Возможные способы оплаты | HumidorDiscount

Мы предлагаем нашим клиентам широкий спектр вариантов оплаты. Доступность некоторых способов оплаты ограничена в зависимости от страны доставки. Возможные способы оплаты отображаются в форме заказа после ввода адреса доставки.

Оплата кредитной и дебетовой картами

Вы можете заплатить удобно и безопасно с помощью кредитной и дебетовой карт. Мы принимаем самые популярные кредитные карты, включая Visa, MasterCard, American Express, а также JCB. Кроме того, мы можем обрабатывать платежи с помощью большинства дебетовых карт, выпущенных MasterCard и Visa, таких как Visa Electron и Visa Debit.

Доступность

Оплата кредитными и дебетовыми картами доступна для клиентов во всех странах.

Безопасность

Мы стараемся предлагать максимальную безопасность данных наших клиентов. При выборе оплаты кредитной или дебетовой карты при оформлении заказа вы будете перенаправлены на страницу оплаты специализированного поставщика платежей (Computop; Redsys), сотрудничающего с нашим банком. Эти поставщики сертифицированы по самым высоким стандартам безопасности (PCI-D DSS). Это означает, что данные вашей кредитной карты не будут обрабатываться или храниться на наших серверах. Информация о вашей карте не будет видна нам или нашему персоналу кроме шести цифр номера вашей карты, чтобы определить ваш платеж. Через максимум 60 дней процессор платежей удалит данные вашей карты.

Эти поставщики сертифицированы по самым высоким стандартам безопасности (PCI-D DSS). Это означает, что данные вашей кредитной карты не будут обрабатываться или храниться на наших серверах. Информация о вашей карте не будет видна нам или нашему персоналу кроме шести цифр номера вашей карты, чтобы определить ваш платеж. Через максимум 60 дней процессор платежей удалит данные вашей карты.

Когда снимаются деньги?

Платежи обрабатываются в день оплаты.В случае, если продукт не доступен в течение 3 недель или более с даты заказа, мы вернем вам платеж, а затем свяжемся с вами снова, как только продукт появится в наличии.

Отмена и возврат платежей

Все возвраты будут оформлены в течение максимум 2 недель с даты, когда будет принято решение о возврате. Все возвраты будут переведены на ту же кредитную или дебетовую карту, которая использовалась для первоначального платежа. Обратите внимание, что в некоторых случаях возврат средств будет указан в выписке по кредитной карте с датой первоначального платежа, а не с датой возврата.

Оплата через PayPal

Вы можете оплатить через PayPal. Это можно сделать даже без создания учетной записи PayPal. Если вы не хотите создавать учетную запись, выберите “Don’t have a PayPal account” после перехода по ссылке PayPal.

Доступность

Оплата через PayPal доступна для клиентов во всех странах.

Безопасность

Вы будете перенаправлены непосредственно на веб-сайт PayPal для входа и оплаты. Данные вашего входа в PayPal не проходят через наши собственные серверы. У нас не будет доступа к вашим регистрационным данным PayPal. Ваш платеж ограничивается только той суммой, которую вы разрешаете в транзакции PayPal.

Когда снимаются деньги?

Платежи через PayPal обрабатываются в течение нескольких минут после заказа.

Отмена и возврат платежей

Если вы платите через PayPal, любые возвратные платежи будут переведены на ваш счет PayPal максимум в течении 2 недель. Если вы заплатили через PayPal без создания учетной записи, PayPal вернет средства обратно на тот счет, который вы использовали для осуществления платежа.

Оплата наличными при доставке

Вы можете оплатить заказ отправителю UPS или DHL отправителю UPS или DHL при доставке. Это относительно дорогая форма оплаты, предлагаемая поставщиками услуг посылок. Из-за высоких затрат по сравнению с нашим другим способом оплаты, к сожалению, мы должны взимать дополнительную плату за этот вариант оплаты, который варьируется от страны к стране и указывается в процессе оформления заказа. Компания до доставке может принимать только наличные деньги, и вы должны иметь точную сумму при доставке. В прошлом дополнительный сбор должен был быть оплачен непосредственно курьеру. Это уже не так. Вам просто нужно заплатить сумму, указанную в счете-фактуре, которая включает все сборы, связанные с оплатой наличными при доставке.

Доступность

UPS и DHL предлагают оплату наложенным платежом для разных стран. DHL предлагает эту услугу только для Германии, Италии, Испании и Португалии. UPS предлагает её для более широкого спектра стран. Таким образом, доступность этого варианта оплаты зависит также от выбранного варианта доставки. Заказы, которые содержат шкафы, превышающие максимально разрешенные размеры, отправляются экспедитором, и в этом случае этот способ оплаты недоступен.

Заказы, которые содержат шкафы, превышающие максимально разрешенные размеры, отправляются экспедитором, и в этом случае этот способ оплаты недоступен.

Безопасность

Детали оплаты не передаются нам ни в одной форме, поэтому никаких возможных проблем с безопасностью при этом варианте оплаты не существует.

Когда снимаются деньги?

При получении посылки от курьера.

Отмена и возврат платежей

Если вы платите наличными при доставке, у нас нет никаких данные для оформления возврата. Мы обратимся к вам, чтобы спросить, на какой банковский счёт вы хотели бы получить возврат. Любые возвраты оформляются в течение 2 недель.

Оплата прямым дебетом SEPA

Вы можете оплатить через прямой дебет SEPA. В ряде стран это один из самых популярных вариантов оплаты электронной коммерции, и этот платеж теперь доступен для многих стран ЕС. Вы просто указываете код IBAN банковского счёта, с которого вы хотите оплатить заказ. Платежи по прямому дебету SEPA всегда производятся в евро.

Доступность

Этот способ оплаты доступен клиентам в странах ЕС. Для стран ЕВРО оплата может быть завершена в удобном режиме онлайн. Для клиентов из стран ЕС с валютой, отличной от ЕВРО, вам придется распечатать форму и отправить ее нашему поставщику платежей. Доступность этого способа оплаты подлежит анализу рисков нашим поставщиком платежей.

Безопасность

При выборе оплаты через SEPA Direct Debit вы будете перенаправлены на сайт нашего поставщика платежей (Computop; Klarna). Пожалуйста, следуйте инструкциям, чтобы указать ваш код IBAN. Эти поставщики сертифицированы по самым высоким стандартам безопасности (PCI-D DSS). Ваши банковские реквизиты не обрабатываются или не хранятся на нашем веб-сервере. Процессор оплаты передает заказ прямого дебетования непосредственно нашему банку.

Когда снимаются деньги?

Платежи прямым дебетом обрабатываются в тот же день, когда вы отправляете платеж.

Отмена и возврат платежей

Если вы платите прямым дебетом, любые возвратные платежи будут произведены в течение 2 недель на банковский счет, с которого вы сделали первоначальный платеж. Поступление денежных средств на ваш счёт может занять до 3 рабочих дней.

Поступление денежных средств на ваш счёт может занять до 3 рабочих дней.

Оплата через онлайн банковский перевод (Sofort Banking)

Sofort Banking — это услуга, предлагаемая Klarna, которая позволяет вам оформить банковский перевод через онлайн-банкинг в момент покупки.

Доступность

Оплата через Sofort Banking доступна для клиентов в Германии, Австрии, Италии, Испании, Бельгии и Нидерландах.

Безопасность

Выбрав этот вариант оплаты, вы будете перенаправлены на сайт Klarna/Sofortbanking. Здесь вы можете организовать банковский перевод со своего банковского счета через интерфейс. Сервис сертифицирован TÜV и работает с 2006 года. Klarna, обслуживающая эту услугу, является одним из ведущих мировых онлайн-платёжных систем. Информация, связанная с этим платежом, не обрабатывается или не хранится на нашем сервере, кроме окончательного подтверждения об успешности платежа. Ни у нас, ни у платежного процессора не будет доступа к другой сумме, отличной от того, что вы авторизуете в процессе оплаты.

Когда снимаются деньги?

Платежи через Sofort Banking обычно снимаются с вашего банковского счета в тот же день, когда вы отправляете платеж.

Отмена и возврат платежей

Если вы платите через Sofort Banking, мы организуем возврат средств на тот же банковский счет, с которого был сделан первоначальный платеж. Возможно, нам понадобится обратиться к вам, чтобы попросить ваши полные банковские реквизиты, необходмые для возврата. Любые возвратные платежи оформляеются в течение 2 недель.

Оплата по счету после получения товара (Pay Later by Klarna)

Мы предлагаем вам возможность оплатить банковским переводом в течение 14 дней после того, как заказ был доставлен вам. Эта услуга предлагается в сотрудничестве с Klarna. Вы получите счет от Klarna.

Доступность

Этот вариант оплаты доступен только для клиентов из США, Великобритании, Германии, Австрии, Швейцарии, Дании, Норвегии, Финляндии, Швеции и Нидерландов. Доступность этого способа оплаты подвержена положительному анализу рисков Klarnа. Адреса для доставки и выставления счета должны быть идентичными или платеж не может быть обработан с использованием этого метода.

Адреса для доставки и выставления счета должны быть идентичными или платеж не может быть обработан с использованием этого метода.

Безопасность

Для вас не существует никакого риска, поскольку вы можете заплатить только после того, как вы получили и проверили заказ. Если вы не заплатите в указанный срок, вы получите уведомление по электронной почте, в котором сообщается, что вы должны оплатить оплату в соответствии с условиями, предусмотренными во избежание несвоевременной оплаты. Обратите внимание, что может занять до 5 рабочих дней с момента вашего банковского перевода, пока сумма не будет видна на вашем счету Klarnа.

Когда снимаются деньги?

Клиент может организовать оплату через банковский перевод в течение 14 дней на банковский счет, указанный в счете-фактуре от Klarna.

Отмена и возврат платежей

Если вы оплатили, используя эту опцию, у нас нет банковских данных для оформления возврата, поэтому мы свяжемся с вами, чтобы узнать ваши банковские реквизиты. Любые возвраты будут обработаны в течение 2 недель.

Любые возвраты будут обработаны в течение 2 недель.

Оплата банковским переводом

У вас также есть возможность оплатить через банковский перевод. Обычно мы рекомендуем использовать этот способ оплаты только в том случае, если у вас нет возможности оплатить другим способом. Когда вы платите путём банковского перевода, происходит несколько дней задержки с оформлением вашего заказа, так как нам нужно подождать, пока средства поступят на наш банковский счет, прежде чем мы сможем обработать и отправить го. При организации перевода, пожалуйста, следуйте этим инструкциям: — Выберите «совместные расходы» для комиссионых сборов. Вы будете нести ответственность за все сборы, взимаемые вашим банком. — Платеж должны быть отправлен в той же валюте и на ту же сумму, что указана в счёте. — Укажите номер заказа и имя клиента в назначении платежа

Доступность

Оплата через банковский перевод доступна всем нашим клиентам по всему миру. В некоторых исключительных случаях этот вариант оплаты может не отображаться на веб-сайте. В этом случае обратитесь в нашу службу поддержки клиентов, и мы отправим вам инструкции о том, как организовать оплату вашего заказа банковским переводом.

В этом случае обратитесь в нашу службу поддержки клиентов, и мы отправим вам инструкции о том, как организовать оплату вашего заказа банковским переводом.

Безопасность

Если вы решите оплатить банковским переводом банковские реквизиты не будут обработаны или сохранены на нашем сервере.

Когда снимаются деньги?

Платежи банковским переводом обычно взимаются с вашего банковского счета в тот же день, когда вы запрашиваете перевод, хотя обычно средства зачисляются на наш банковский счет в течение нескольких дней.

Отмена и возврат платежей

Если вы платили банковским переводом, мы организуем возврат на тот же банковский счет, с которого был произведен первоначальный платеж. Возможно, нам понадобится связаться с вами, чтобы узнать ваши полные банковские реквизиты, потому что информация, необходимая для отправки возврата, не указана полностью в вашем первоначальном платеже. Возвраты через банковский перевод обрабатываются в течение 2 недель.

Получу ли я счет-фактуру с НДС?

Мы автоматически отправляем каждому клиенту счет-фактуру по электронной почте при отправке вашего заказа. Клиенты, проживающие за пределов ЕС, получают счет без НДС, поскольку они освобождаются от уплаты НДС.

Клиенты, проживающие за пределов ЕС, получают счет без НДС, поскольку они освобождаются от уплаты НДС.

Вопросы о возратах?

Смотрите нашу страницу о нашей 100-дневной гарантии возврата для получения подробной информации о возвратах.

Плюсы и минусы каждого

Находитесь ли вы в магазине, совершаете покупки в Интернете, хотите разделить обед с друзьями или ищете выгодные предложения на распродаже в гараже по соседству, у вас есть много вариантов на выбор, когда это необходимо. приходит к тому, как сделать платеж. Каждый из них имеет свои преимущества и недостатки. У некоторых, как правило, больше финансовых недостатков, чем у других.

Я слышал от многих очень преданных своему делу людей, что у них есть лучшая система для управления своими деньгами. Некоторые приверженцы одного популярного финансового гуру скажут, что наличные — единственный выход. Другие предпочитают карты предоплаты и подарочные карты. Тем не менее, другие остаются лояльными к денежным переводам и банковским переводам, потому что это все, что они знают, или они были заблокированы из основных банковских вариантов.

Есть ли один ответ, который работает для всех в любой ситуации? Конечно, нет, не больше, чем если бы мы сказали, что есть один шампунь, который лучше всего подходит для всех. В разных ситуациях подходят разные способы оплаты. Давайте пройдемся по ним один за другим. К концу этого поста вы сможете лучше определить, какой метод лучше всего подходит для вашего образа жизни и финансовых потребностей.

Наличные

Наличные решают все. Это правда. Без наличных денег (будь то в наших кошельках, на банковских счетах или привязанных к депозитным сертификатам и денежным рынкам) нет настоящей финансовой безопасности. Некоторым наличные деньги могут показаться «старой школой», но для других система, основанная только на наличных деньгах, кажется, является ключом, который волшебным образом перенесет их в то время, когда долга не существовало, а кредит не приводил людей к финансовым дырам. они не могли откопаться.

Как и любые розовые очки, вглядывающиеся в историю, такой оптимизм слишком, ну, оптимистичен. Не поймите меня неправильно. Я искренне верю, что в ежедневных, еженедельных и ежемесячных системах управления капиталом есть определенное место для наличных денег. Исследования довольно ясно показывают, что, вопреки старому представлению о том, что наличные прожигают дыру в вашем кармане, использование наличных на самом деле означает, что большинство из нас тратит меньше каждый месяц, чем если бы мы использовали пластик (будь то кредитные или дебетовые карты). Насколько меньше? Продолжайте читать, чтобы узнать.

Не поймите меня неправильно. Я искренне верю, что в ежедневных, еженедельных и ежемесячных системах управления капиталом есть определенное место для наличных денег. Исследования довольно ясно показывают, что, вопреки старому представлению о том, что наличные прожигают дыру в вашем кармане, использование наличных на самом деле означает, что большинство из нас тратит меньше каждый месяц, чем если бы мы использовали пластик (будь то кредитные или дебетовые карты). Насколько меньше? Продолжайте читать, чтобы узнать.

Для кого предназначена система оплаты только наличными и каковы ее преимущества и недостатки?

Кассовая система, вероятно, является лучшим вариантом для любого человека или любого домохозяйства, постоянно долга по кредитной карте или живущего от зарплаты до зарплаты, наконец, готового к финансовым изменениям к лучшему. Мы не только тратим меньше, используя наличные деньги, мы на самом деле не можем перерасходовать. Если мы заходим в магазин только с наличными в кошельках (без пластика и без чеков), мы не можем перерасходовать, если только мы не открываем карточный счет магазина на месте… чего мы торжественно клянемся не делать в таких случаях.

Если мы заходим в магазин только с наличными в кошельках (без пластика и без чеков), мы не можем перерасходовать, если только мы не открываем карточный счет магазина на месте… чего мы торжественно клянемся не делать в таких случаях.

Проблемы системы оплаты только наличными многочисленны и нетривиальны. Прежде всего, это самая большая проблема из всех. Как мы переходим на наличные, живя от зарплаты до зарплаты, делая только минимальные платежи по кредитным картам и используя кредитные карты для покупки повседневных товаров? Большинство в таких ситуациях справедливо полагают, что они начнут отказываться от платежей или пропускать платежи.

Второй вызов на самом деле немного тривиален. Это неудобно. Нам нужно регулярно ходить в банк или кредитный союз и снимать нужное количество наличных в нужном номинале, чтобы позаботиться обо всех наших счетах. Самые строгие из сумасшедших, пользующихся только наличными, также будут оплачивать свои счета наличными в офисе, а не отправлять их по почте.

Третья задача не так тривиальна, как некоторые ее представляют. Использование наличных означает никогда не использовать кредитные карты. Я могу смириться с этим, пока кто-нибудь не спросит меня (а многие спрашивали), как они могут построить свой кредит без использования кредита. Этот вопрос обычно возникает в контексте кого-то, кто хочет претендовать на ипотечный кредит.

Реальность такова, что если мы хотим получить кредит, мы должны его использовать. В обозримом будущем от этого никуда не деться. Кроме того, есть нечто большее, чем просто покупка дома. Наша кредитная репутация часто может влиять на наши заявления о приеме на работу, наши заявления об аренде квартиры, наши страховые взносы за транспортное средство и домовладельца, нашу способность получать студенческие ссуды для наших детей, любые плановые операции, которые мы хотим, которые не покрываются страховкой, и многое другое.

Итак, если мы выбираем оплату только наличными, против чего я, конечно же, не возражаю, так как я часто использую этот метод у себя дома, просто имейте в виду, что у него есть ощутимые недостатки. Часто преимущества перевешивают недостатки.

Часто преимущества перевешивают недостатки.

Дебетовая карта

Этот способ оплаты имеет свои преимущества, но также и определенные недостатки. Большинство людей думают, что дебетовые карты — лучший вариант для домохозяйств, пытающихся жить в рамках бюджета. В конце концов, мы не можем перерасходовать с дебетовой картой, потому что она может сниматься только за счет средств, которые уже находятся на нашем текущем счете, верно? Да и нет. Да, дебетовые карты снимают оплату напрямую (и почти сразу) с нашего расчетного счета.

Теоретически, когда мы потратим все деньги на нашем расчетном счете, наша дебетовая карта должна перестать работать. Тем не менее, многие люди выбирают программы овердрафта, которые одобряют покупку, а затем либо взимают с клиента изрядную плату за овердрафт (обычно от двадцати до тридцати долларов), либо их финансовое учреждение берет сумму овердрафта непосредственно со сберегательного счета клиента в том же учреждении.

Даже если мы не присоединились к этим программам овердрафта, мы должны знать результаты исследований о природе человека, когда речь идет о покупках с помощью пластиковой карты. Неважно, говорим ли мы о дебетовых картах, кредитных картах, подарочных картах или картах магазинов, если это пластик, мы, как правило, тратим на 50 процентов больше, чем при использовании наличных или чека.

Неважно, говорим ли мы о дебетовых картах, кредитных картах, подарочных картах или картах магазинов, если это пластик, мы, как правило, тратим на 50 процентов больше, чем при использовании наличных или чека.

Разница может быть существенной и существенно повлиять на итоговую прибыль домохозяйства (и бизнеса). В 1980 году Л. Л. Бин начал принимать кредитные карты и заметил, что клиенты, использующие кредитные карты, в среднем совершали покупки на 30 процентов больше, чем другие, расплачивающиеся чеками. Неслучайно Visa обнаружила в исследовании 2000-х годов, что люди, использующие кредитные карты (исследования показывают, что мы психологически приравниваем дебетовые карты, когда речь идет о суммах покупок), тратят на 30 процентов больше, чем те, кто использовал наличные.

Итак, если мы используем дебетовую карту для всех наших покупок, потому что мы думаем, что это помогает нам «контролировать» наши расходы, могу ли я предложить нам рассмотреть возможность перехода на метод оплаты только наличными? Мы могли бы сразу сэкономить 10-50 процентов на наших дискреционных расходах. Для среднего домохозяйства это может легко составлять 400 долларов или больше в месяц!

Для среднего домохозяйства это может легко составлять 400 долларов или больше в месяц!

Еще один недостаток дебетовых карт начинается с преимуществ безопасности, встроенных в карты. Да, если мы потеряем нашу дебетовую карту и сообщим о ее краже в течение двух рабочих дней после того, как узнаем о ее потере или краже, мы, скорее всего, вернем все наши деньги за вычетом примерно пятидесяти долларов (благодаря Закону об электронном переводе средств, подписанному президентом Картером еще в 1978), даже если кто-то использовал его мошенническим путем для опустошения наших счетов. Однако, в отличие от кредитных карт, где вор на самом деле тратит деньги компании кредитной карты, а не наши деньги, потеря дебетовой карты может означать, что у нас нет денег и нам не повезло, сколько бы времени ни потребовалось нашему банку или кредитному союзу, чтобы решить дело о мошенничестве (возможно несколько недель).

По этой причине большинство финансовых экспертов рекомендовали бы нам иметь при себе и использовать кредитные карты в ситуациях, когда мы меньше всего можем позволить себе остаться без денег, например, в поездках вдали от дома. Тем не менее, мы регулярно используем дебетовые карты в нашей семье, особенно для продуктов и городских расходов.

Тем не менее, мы регулярно используем дебетовые карты в нашей семье, особенно для продуктов и городских расходов.

Чеки

В недалеком будущем подросток или молодой человек спросит нас, что означает выражение «Чек по почте». В конце концов, многие родившиеся после 2010 года, скорее всего, никогда в жизни не выпишут чек. Если они получат чек для оплаты, они отнесут его в свое финансовое учреждение, но не депонируют. Они пойдут и спросят, что это такое и имеет ли оно какую-либо историческую ценность.

Итак, я не слишком оптимистичен в отношении долгосрочного выживания нашего дорогого друга, бумажного чека. Но что насчет сейчас? Есть ли смысл использовать чеки? Конечно. Исследование Дилипа Сомана показало, что использование наличных или бумажного чека, поскольку покупка требует от нас подсчета или записи суммы, которую мы тратим, на самом деле приводит к тому, что мы тратим меньше, чем если бы мы использовали пластик. Однако в нашем мире мгновенного всего, где лишние двадцать пять секунд на кассе — это вечность, чеки не так удобны. Плюс почтовые чеки потребуют дополнительной покупки почтовой марки (еще один будущий пережиток из нашего настоящего).

Плюс почтовые чеки потребуют дополнительной покупки почтовой марки (еще один будущий пережиток из нашего настоящего).

Есть ли какие-либо другие преимущества использования чеков, помимо того, что вы тратите немного меньше? Некоторые могут подумать, что их легче отследить, чем электронные покупки, но это не всегда так. Банковские выписки и телефонные приложения автоматически показывают либо название, либо адрес компании, где мы использовали нашу дебетовую карту.

Тем не менее, другие считают, что чеки безопаснее, чем дебетовые карты или онлайн-платежи. Опять же, неправда. Электронные платежи онлайн намного безопаснее, чем размещение чека по почте. Чеки могут быть украдены (из нашего почтового ящика или из почтового ящика получателя), промыты кислотой и переписаны для оплаты вору на любую сумму, которую он выберет. Да, в нашем финансовом учреждении есть некоторые средства защиты от такого мошенничества, но это не делает такие операции безболезненными.

Все еще не верите? Посмотрим на нижнюю часть чека. Что означают все эти цифры? Они включают маршрутный номер нашего финансового учреждения и номер нашего счета. Не нужно глубоко мыслить, чтобы понять, какой финансовый ущерб может нас постичь, если эти два числа попадут не в те руки.

Что означают все эти цифры? Они включают маршрутный номер нашего финансового учреждения и номер нашего счета. Не нужно глубоко мыслить, чтобы понять, какой финансовый ущерб может нас постичь, если эти два числа попадут не в те руки.

Кроме того, многие компании больше не принимают чеки. Во многих ресторанах и заправочных станциях есть таблички о том, что чеки приветствуются так же, как COVID-19..

Наконец, большинство банков или кредитных союзов не дают нам бесплатные коробки с чеками. Мы обязаны их купить. Однако, если мы используем только пару чеков каждый месяц, возможно, стоит попросить наше финансовое учреждение предоставить нам несколько временных чеков. Многие бесплатно дают нам от трех до десяти таких чеков в месяц.

Bill Pay

С появлением и усовершенствованием бесплатных услуг по оплате счетов от наших финансовых учреждений, зачем нам вообще выписывать еще один чек? Мы можем использовать нашу бесплатную оплату счетов, чтобы отправить деньги нашему шурину на суши-вечеринку, которую мы устроили (я так и сделал). Мы можем использовать его для оплаты обеда нашего ребенка в школе (вместо того, чтобы использовать их онлайн-сервис, который, вероятно, взимает с нас плату за обслуживание). Мы даже можем использовать нашу бесплатную оплату счетов, чтобы делать пожертвования нашей церкви или нашей любимой благотворительной организации.

Мы можем использовать его для оплаты обеда нашего ребенка в школе (вместо того, чтобы использовать их онлайн-сервис, который, вероятно, взимает с нас плату за обслуживание). Мы даже можем использовать нашу бесплатную оплату счетов, чтобы делать пожертвования нашей церкви или нашей любимой благотворительной организации.

Если организация принимает чеки, они примут оплату счетов. Даже если они не принимают чеки, мы можем организовать прямой перевод с нашего счета на счет организации. Им просто нужно предоставить нам номер своего счета, что они и должны сделать, поскольку он уже напечатан на любом чеке, который они сами выдают.

Карты предоплаты

Карты предоплаты, в том числе известные карты Green Dot Visa и Bluebird American Express, стали чрезвычайно популярными в 2010-х годах. Бывшие и даже некоторые нынешние клиенты банков и кредитных союзов, которые понесли огромные сборы за овердрафт или возврат чека, в дополнение к тем, кто несет растущие ежемесячные расходы на обслуживание счета, массово обращаются к картам предоплаты.

Однако не все предоплаченные карты одинаковы. Green Dot в настоящее время взимает со своих клиентов огромные 7,95 долларов в месяц, в то время как Bluebird не рекламирует никаких комиссий, кроме некоторых в нестандартных ситуациях. Там есть несколько других. Все карты имеют некоторые сборы, но некоторые карты связаны с комиссиями. Остерегайтесь карт с высококлассными индоссаментами, потому что за них может взиматься ежемесячная плата в размере пятнадцати долларов только за то, чтобы нести карту. Ой!

Однако одним из преимуществ использования предоплаченных карт является то, что мы не можем перерасходовать их. Проверь это. Я должен сказать «большинство» из них. Некоторые фактически взимают комиссию, если мы пытаемся совершить покупку на сумму, превышающую сумму, указанную на платежной карте. Очевидно, нам следует избегать таких карт.

В целом, однако, я вижу место для таких карточек в семейных финансах, особенно для переменных расходов, таких как продукты, развлечения или рестораны. После загрузки суммы бюджета на месяц на предоплаченную карту мы можем использовать ее до тех пор, пока она не закончится, но потом она исчезнет. Мы оставляем другие способы оплаты дома, и мы не можем перерасходовать.

После загрузки суммы бюджета на месяц на предоплаченную карту мы можем использовать ее до тех пор, пока она не закончится, но потом она исчезнет. Мы оставляем другие способы оплаты дома, и мы не можем перерасходовать.

Хотя технически это не то же самое, что карта предоплаты, подарочные карты можно использовать аналогичным образом. Просто убедитесь, что понимаете все сборы (покупка, загрузка, перезагрузка и т. д.), которые может нести подарочная карта, и держитесь подальше от тех, которые будут дороже, чем предоплаченные карты, упомянутые выше.

Денежные переводы

Когда я начинаю говорить о денежных переводах, это означает, что мы сталкиваемся с более дорогими вариантами оплаты товаров и услуг. Для тех, кто пользуется денежными переводами, плата в размере 0,50 или 1,50 доллара может показаться не такой уж большой, так же как трата четырех долларов в день на энергетические напитки может показаться незначительной для наркоманов, употребляющих кофеин. Со временем эти сборы накапливаются. Если мы используем всего восемь денежных переводов в месяц для оплаты коммунальных услуг, аренды, сотового телефона, пары долгов и транзакций по почте, мы могли бы легко тратить от 75 до более 120 долларов в год только на комиссионные.

Со временем эти сборы накапливаются. Если мы используем всего восемь денежных переводов в месяц для оплаты коммунальных услуг, аренды, сотового телефона, пары долгов и транзакций по почте, мы могли бы легко тратить от 75 до более 120 долларов в год только на комиссионные.

Кроме того, размер денежных переводов обычно ограничен до 1000 долларов США или меньше. Тем не менее, они представляют собой достойный способ оплаты, если мы хотим, чтобы платеж не замедлялся из-за обработки чека или чтобы не носить с собой много наличных денег для совершения крупной покупки (например, покупка подержанного автомобиля или покупка чего-либо на Craigslist или ебэй).

Способы бесконтактной покупки

Технически бесконтактная покупка по-прежнему осуществляется с использованием вашей кредитной или дебетовой карты для совершения платежа, но ее цель состоит в том, чтобы упростить процесс. Это, безусловно, связано с некоторыми рисками, такими как создание доступа к деньгам, которые вам не нужно тратить, и, возможно, в будущем могут возникнуть проблемы с безопасностью.

По сути, способ оплаты становится «бесконтактным», когда фактические кредитные или дебетовые карты не используются, потому что они хранятся в электронном виде в цифровом кошельке, который не требует физической копии карты при совершении покупки. Скорее, он полагается на радиочастотную идентификацию (RFIC) или так называемую связь ближнего радиуса действия (NFC), такую как Google pay, Fitbit Pay или любое банковское мобильное приложение, которое поддерживает бесконтактные платежи для безопасных платежей)

Банковские переводы

Телеграфные переводы стоят дорого, их отправка стоит от двадцати пяти до пятидесяти долларов (не говоря уже о плате за «получение» перевода) каждый раз. Если вам нужно перевести деньги, возможно, лучшей альтернативой будет предоплаченная карта. Физическое лицо в стране ABC может открыть предоплаченную карту и отправить вторую карту для той же учетной записи члену семьи, другу или партнеру в стране XYZ. Затем физическое лицо в стране XYZ может использовать карту везде, где принимается MasterCard.

Кредитные карты

Кредитные карты — палка о двух концах, когда речь идет об их использовании для покупок. С одной стороны, они очень безопасны и безопасны в использовании. Покупатель защищен от мошенничества, а в некоторых случаях даже от плохого обслуживания клиентов (применяются географические ограничения). Кроме того, большинство кредитных карт не взимают проценты, если остаток погашается в полном объеме до установленного срока.

С другой стороны, есть, конечно, проценты. С тех пор, как я начал преподавать управление капиталом еще в 2004 году, средняя процентная ставка по кредитным картам по стандартным картам обычно варьировалась от 13,5% до 18%. Кроме того, как упоминалось ранее, если он сделан из пластика, мы, вероятно, будем тратить на повседневные покупки кредитной (или дебетовой) картой на 10-50% больше, чем наличными или чеком.

Кроме того, я не сторонник кредитных карт, которые взимают ежегодную плату, даже если они предлагают вознаграждение за проезд или возврат наличных денег. Большинству домохозяйств лучше сэкономить на этой ежегодной плате и сэкономить на дополнительных расходах, которые они могут понести, просто имея и используя кредитную карту.

Большинству домохозяйств лучше сэкономить на этой ежегодной плате и сэкономить на дополнительных расходах, которые они могут понести, просто имея и используя кредитную карту.

Электронный перевод средств (EFT)

Для наших целей последний способ оплаты, который мы обсудим, имеет несколько распространенных и не очень распространенных названий: онлайн-платеж, EFT, автоматизированная клиринговая палата (ACH), прямой перевод, прямой дебет, перевод со счета на счет, перевод между учреждениями и многое другое. По сути, EFT — это то, как я называю платежи через Интернет, которые идут от банка или кредитного союза непосредственно продавцу.

Хотя это похоже на оплату счетов, транзакция EFT инициируется продавцом, а не нами или нашим финансовым учреждением. Обычно мы настраиваем платеж на веб-сайте продавца, предоставляя ему номер нашего расчетного счета и девятизначный маршрутный номер нашего финансового учреждения.

На самом деле я большой поклонник ТЭО. Они могут показаться очень похожими на оплату счетов в Интернете, но когда дело доходит до оплаты счетов в Интернете, мы не можем фактически контролировать, когда платеж поступит в конечный пункт назначения. Если я использую систему оплаты счетов моего кредитного союза для покрытия платежа по кредитной карте или счета за коммунальные услуги, и если этот платеж поступит на день или два с опозданием, угадайте, кто несет ответственность за уплату соответствующей платы за просрочку платежа? Я.

Они могут показаться очень похожими на оплату счетов в Интернете, но когда дело доходит до оплаты счетов в Интернете, мы не можем фактически контролировать, когда платеж поступит в конечный пункт назначения. Если я использую систему оплаты счетов моего кредитного союза для покрытия платежа по кредитной карте или счета за коммунальные услуги, и если этот платеж поступит на день или два с опозданием, угадайте, кто несет ответственность за уплату соответствующей платы за просрочку платежа? Я.

Если, с другой стороны, я установил EFT с этой кредитной картой или коммунальной компанией, теперь они несут ответственность за получение моего платежа из моего банка или кредитного союза. Если они опоздают на день, это вина их собственной системы, а не моей, поэтому я не несу ответственности за просроченные платежи.

Основная проблема с ТЭО состоит в том, чтобы настроить их, а затем запомнить. Обязательно запишите дату, когда запланирована обработка любого электронного платежа, чтобы на вашем текущем счете было достаточно средств для покрытия платежа. Кроме того, если вы когда-нибудь закроете счет продавца или текущий счет, обязательно отмените EFT у продавца.

Кроме того, если вы когда-нибудь закроете счет продавца или текущий счет, обязательно отмените EFT у продавца.

Большинство наших счетов настроено на ежемесячную оплату посредством электронных переводов: ипотека, коммунальные услуги, кредитная карта (полный баланс), страховка и так далее. Кроме того, они, как правило, бесплатны!

Теперь, когда мы обсудили наиболее распространенные способы осуществления платежей, мы лучше подготовлены к выбору метода, который лучше всего подходит для наших различных ситуаций.

Устранение распространенного заблуждения о платежах ACH

Ученик одного из моих классов с тревогой отреагировал, когда я предложил оплатить наши установленные счета (такие как коммунальные услуги, ипотека, мобильный телефон, интернет-провайдер и т. д.) онлайн . Я описал, как открытие счетов в этих компаниях позволяет им вычитать наши ежемесячные платежи непосредственно с наших расчетных счетов. Моему студенту не терпелось указать, что он настроил онлайн-платежи и что впоследствии ему пришлось заплатить несколько просроченных платежей, потому что его платежи не всегда поступали вовремя.

Для меня тот факт, что он сказал слово «прийти», означал, что мы с ним говорили об одном и том же способе оплаты. Я вообще сторонник того, чтобы платежи «снимались» с наших расчетных счетов компанией, которой мы должны деньги. Такой способ оплаты известен как платеж ACH (Automated Clearing House). С другой стороны, мой студент говорил об онлайн-оплате счетов через свой банк или кредитный союз.

Как только мы оказались на одной волне, я согласился с ним. Использование оплаты счетов может быть отличным вариантом, если мы планируем платежи достаточно заранее, чтобы гарантировать, что они поступят до установленного срока.

Основное предостережение в отношении платежей ACH заключается в том, чтобы убедиться, что баланс нашего счета не станет настолько низким, что неожиданный или, что более вероятно, незарегистрированный ACH приведет к перерасходу нашего счета.

При выборе способа оплаты

Не используйте способы оплаты, которые взимают неприемлемую комиссию (в принципе, любая комиссия кажется мне неприемлемой).

Не носите в кошельке или кошельке чрезмерное количество наличных денег.

Никогда не записывайте свой PIN-код на своей дебетовой или банкоматной карте!

Поймите, что способ оплаты имеет значение в реальных долларах в наших кошельках.

Планируйте платежи заранее. Чем «торопливее» платеж, тем больше мы обычно платим комиссионных.

Примите тот факт, что почти всегда есть лучший и более доступный способ платить за вещи в нашем семейном бюджете. Будь настороже!

Краткая история способов оплаты

Международный способ оплаты

по IP_Alternativepayments

Наличные, кредитная карта, PayPal, Sofort, SEPA, другие альтернативные способы оплаты. Чем вы обычно платите, ведь сейчас так много вариантов? Но отследить историю денег и способов оплаты — непростая задача, главным образом потому, что мы не можем точно определить точное время изобретения денег. Мы даже не знаем, кто это придумал. Некоторые историки утверждают, что идею денег придумал король Алиаттес из Лидии (территория современной Турции) около 600 г. до н.э. и что на первой когда-либо отчеканенной монете был изображен рыкающий лев. С другой стороны, другие утверждают, что первая монета была изобретена в Афинах и на ней была изображена черепаха. Но как мы пришли от одной монеты только к кнопке, на которую вы нажимаете, когда хотите совершить покупку? На этот раз мы познакомим вас с деньгами — что было изобретено, когда и как вообще произошли эти финансовые изобретения?

Мы даже не знаем, кто это придумал. Некоторые историки утверждают, что идею денег придумал король Алиаттес из Лидии (территория современной Турции) около 600 г. до н.э. и что на первой когда-либо отчеканенной монете был изображен рыкающий лев. С другой стороны, другие утверждают, что первая монета была изобретена в Афинах и на ней была изображена черепаха. Но как мы пришли от одной монеты только к кнопке, на которую вы нажимаете, когда хотите совершить покупку? На этот раз мы познакомим вас с деньгами — что было изобретено, когда и как вообще произошли эти финансовые изобретения?

3000 до н.э.: Бартерная система

Считается, что транзакции датируются еще до 3000 г. до н.э., но вместо денег люди использовали бартерную систему. Бартер — это прямая торговля товарами и услугами, а это означает, что первобытный человек обменивал товары, которые у него были в избытке, на то, чего ему не хватало. Самыми популярными товарами для обмена были зерно, скот и оружие, но такие услуги, как помощь в охоте, также были возможностью торговли. Некоторые ученые до сих пор считают, что ячмень — это первый вид товарных денег. Однако у бартерной системы был большой недостаток — было трудно измерить стоимость определенного предмета. Поскольку не было фиксированной стоимости, все сделки должны были долго обсуждаться до тех пор, пока обе стороны не были удовлетворены условиями. Это означает, что некоторые бартерные сессии длились очень долго. Бартерная система даже сейчас используется в некоторых частях мира.

Некоторые ученые до сих пор считают, что ячмень — это первый вид товарных денег. Однако у бартерной системы был большой недостаток — было трудно измерить стоимость определенного предмета. Поскольку не было фиксированной стоимости, все сделки должны были долго обсуждаться до тех пор, пока обе стороны не были удовлетворены условиями. Это означает, что некоторые бартерные сессии длились очень долго. Бартерная система даже сейчас используется в некоторых частях мира.

1100 г. до н.э.: первые монеты

Несмотря на то, что невозможно проследить точный год, когда были выкованы первые монеты, считается, что это произошло около 1100 г. до н.э. в Китае. Именно тогда началась оплата драгоценными металлами. После того, как Китай представил первые монеты (которые сначала были круглыми предметами, сделанными из раковин каури), последовали другие страны, такие как Индия, Китай, Анатолия и Греция. Первые отчеканенные монеты, ставшие первой официальной валютой, появились в Лидии, королевстве в западной Анатолии, где-то около 600 г. до н.э. Такие монеты использовались в Европе вплоть до 17 века нашей эры.

до н.э. Такие монеты использовались в Европе вплоть до 17 века нашей эры.

11 век: первые бумажные деньги

Мы должны благодарить китайскую династию Сун за бумажные деньги, так как именно эта династия ввела их впервые в 11 веке. Некоторые образцы бумажных денег были введены в прошлом и в Китае, но все они были представлены в виде депозитных расписок различных продавцов. Другими словами, это разница между существующей бумажной валютой и бумажными деньгами. Причина появления бумажных денег заключается в нехватке меди для чеканки монет, поэтому династия Сун изобрела «цзяоцзы», первые настоящие бумажные деньги. Всего за одно столетие количество банкнот, выпущенных за один год, резко возросло. В течение 12 века правительство Сун выпустило так много банкнот, что им пришлось основать несколько государственных фабрик по производству бумажных денег в 4 крупных городах Китая. Эти фабрики были огромными — было зарегистрировано, что на фабрике бумажных денег в Ханчжоу в 1175 году работало более тысячи рабочих в день, что было довольно ошеломляющим числом для того периода времени.

17 век: первые бумажные платежи

Как бы то ни было, важно отметить, что первые настоящие бумажные деньги, какими мы их знаем сегодня, появились примерно в 17 веке, а точнее в 1635 году. Первым правительством, которое официально выпустило бумажные деньги, было французское колониальное правительство Канады. Они выпустили первые настоящие бумажные деньги для солдат, чтобы использовать их в качестве наличных для вещей, в которых они нуждались. Stockholms Banco выпустил первые европейские бумажные банкноты в 1661 году, предшественницу того, что позже будет известно как центральный банк Швеции. В 17 веке появился еще один способ оплаты – чеки. К концу 17 века чеки стали довольно популярны в Англии, и они представляли собой рукописные документы со знаком и печатью банка-эмитента.

19 век: Появление всемогущей кредитной карты

Но все изменилось в Европе в 1966 году, когда в Великобритании была выпущена первая кредитная карта. Barclay выпустил эту кредитную карту, основанную на карте Bank America, которая была введена в Соединенных Штатах всего пару лет назад. А именно, в 1958 году в США была выпущена карта Bankamericard, которая получила широкое распространение в Соединенных Штатах и проложила путь для Mastercard и American Express. Но в то время было несколько сложно отслеживать кредитные карты и совершенные по ним платежи, поэтому достать кредитную карту было непросто. 1966 Кредитная карта Barclay с логотипом Visa имела номер, выбитый на лицевой стороне пластиковой карты, и после оплаты было три копии квитанций: одна для банка, одна для продавца и одна для клиента. В то время обладание этой картой было символом статуса. Первые дебетовые карты в Соединенном Королевстве появились в 1987 году, а чип и пин-код появились в 2002 году. Считается, что первая онлайн-оплата произошла на сайте Pizza Hut в 1994 года, когда компания разрешила людям заказывать пиццу онлайн. С другой стороны, мы должны благодарить Coca-Cola за первый в истории мобильный платеж, когда в 1997 году люди могли оплачивать напитки, отправляя текстовые сообщения со своих телефонов.

А именно, в 1958 году в США была выпущена карта Bankamericard, которая получила широкое распространение в Соединенных Штатах и проложила путь для Mastercard и American Express. Но в то время было несколько сложно отслеживать кредитные карты и совершенные по ним платежи, поэтому достать кредитную карту было непросто. 1966 Кредитная карта Barclay с логотипом Visa имела номер, выбитый на лицевой стороне пластиковой карты, и после оплаты было три копии квитанций: одна для банка, одна для продавца и одна для клиента. В то время обладание этой картой было символом статуса. Первые дебетовые карты в Соединенном Королевстве появились в 1987 году, а чип и пин-код появились в 2002 году. Считается, что первая онлайн-оплата произошла на сайте Pizza Hut в 1994 года, когда компания разрешила людям заказывать пиццу онлайн. С другой стороны, мы должны благодарить Coca-Cola за первый в истории мобильный платеж, когда в 1997 году люди могли оплачивать напитки, отправляя текстовые сообщения со своих телефонов. Благодаря растущему числу людей, готовых тратить проводя время в Интернете и даже совершая покупки в Интернете, в 1998 году в мире появился первый электронный кошелек, PayPal. В следующем десятилетии появилось множество новых альтернативных способов оплаты — некоторые в виде электронных кошельков, таких как PayPal, другие в виде ваучеров банковских переводов, которые позволили людям во всем мире платить или отправлять и получать деньги онлайн.

Благодаря растущему числу людей, готовых тратить проводя время в Интернете и даже совершая покупки в Интернете, в 1998 году в мире появился первый электронный кошелек, PayPal. В следующем десятилетии появилось множество новых альтернативных способов оплаты — некоторые в виде электронных кошельков, таких как PayPal, другие в виде ваучеров банковских переводов, которые позволили людям во всем мире платить или отправлять и получать деньги онлайн.

2010-е годы: Десятилетие, когда смартфоны произвели еще одно изменение

Появление смартфонов изменило общее поведение покупателей, которые с начала прошлого десятилетия стали более охотно платить в Интернете за желаемые товары. По мере того, как электронная коммерция начала быстро расти, появились и новые альтернативные способы оплаты, которые теперь доступны и на наших смартфонах. Это варьируется от обычных дебетовых карт, которые можно связать со смартфоном, до других альтернативных вариантов, которые мы можем использовать на страницах оформления заказа в разных магазинах электронной коммерции. Биткойн был еще одним большим изобретением 2010-х годов, хотя впервые он был представлен в 2008 году, когда идея пришла в голову неизвестному автору под псевдонимом Сатоши Накамото. Это был год, когда криптовалюта стала очень популярной и доминирующей, и прямо сейчас вводятся тысячи других криптовалют.

Биткойн был еще одним большим изобретением 2010-х годов, хотя впервые он был представлен в 2008 году, когда идея пришла в голову неизвестному автору под псевдонимом Сатоши Накамото. Это был год, когда криптовалюта стала очень популярной и доминирующей, и прямо сейчас вводятся тысячи других криптовалют.

Альтернативные способы оплаты, существующие прямо сейчас, существуют не просто так. Они упрощают электронную коммерцию и дают каждому возможность покупать вещи, не выходя из дома, используя предпочитаемый способ оплаты. Однако это не только плюс для конечного потребителя, поскольку интернет-магазины электронной коммерции также много выигрывают от этого.

2020-е: Изменит ли что-то пандемия коронавируса?

Мы не стоим на очередном пороге платежной индустрии – пандемии коронавируса. Подобно тому, как это изменило все другие аспекты жизни, оно также изменило то, как мы совершаем покупки и платим, особенно потому, что онлайн и мобильные платежи взлетели до небес, и эта тенденция не прекратится.