Содержание

Основные виды форм оплаты услуг, включая электронные и безналичные платежи

Деньги

Кредит онлайн

Кредитный рейтинг

Подбор кредитной карты

Займы

Потребительские кредиты

Автокредиты

Кредитные карты

Ипотека

Ипотека в новостройках

Вклады

Куда вложить деньги

Дебетовые карты

Брокерское обслуживание

Банкротство

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Лизинг

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Главное

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Все современные способы оплаты покупок можно классифицировать в соответствии со статьей 140 Гражданского Кодекса РФ и разделить на две основные категории – это наличные платежи и безналичные платежи.

Безналичный платеж осуществляется без использования наличных денег и может производиться следующими способами:

- Электронными деньгами;

- Банковской картой через терминал;

- Расчет с использованием реквизитов банковской карты;

- Переводом через интернет-банк;

- Платежом через мобильный телефон.

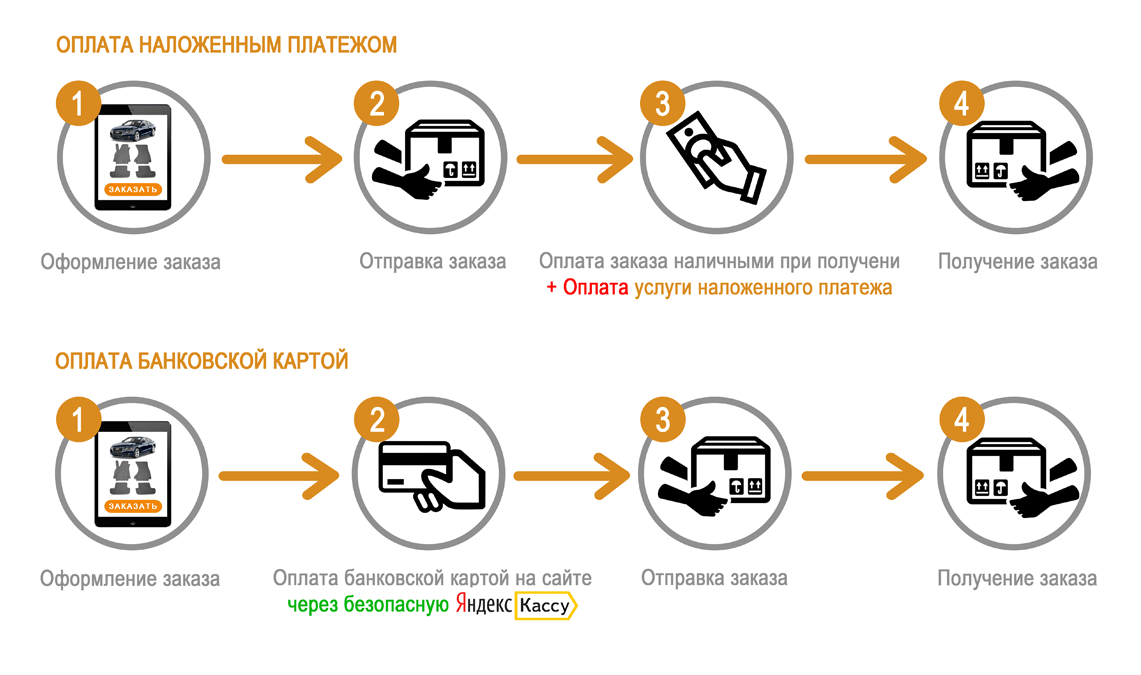

Наличный платеж осуществляется путем передачи наличных средств от одного участника сделки к другому. Он может выполняться прямым платежом в кассу, платежом через терминал или банкомат, платежной системой переводов типа «Золотая Корона», платежом через Почту России или отделение банка.

Лучшие предложения дня

Сравни.ру

Энциклопедия

Банки

Платежи

Виды оплаты

Какие бывают способы оплаты: наличные и безналичные платежи

Автор Бробанк. ру

ру

Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]Открыть профиль

Способы оплаты товаров и услуг

В приоритете использование безналичной формы оплаты. Наличный оборот денежных средств постепенно отходит на второй план: в торговых точках, продуктовых сетях, общественном транспорте, в государственных и муниципальных органах в большей степени используется безналичная оплата.

Содержание:

-

Способы оплаты товаров и услуг

-

Виды наличных платежей

-

Безналичная форма оплаты и ее виды

-

Безналичные платежи с банковских карт

-

Оплата с банковского счета

-

Пользование электронными деньгами

-

Ответы на вопросы по теме

Безналичная оплата удобна тем, что не требует от плательщика совершения каких-либо действий: в несколько кликов сумма переводится в необходимом направлении. Сервис Brobank.ru о способах проведения платежей более подробно.

Виды наличных платежей

Наличная форма оплаты не ограничивается вариантом передачи одним лицом денежных средств другому лицу. Оплата наличными может быть совершена следующим способом:

Оплата наличными может быть совершена следующим способом:

- Передача денег в кассу (продавцу) — из рук в руки.

- Перевод через банкомат — с последующим снятием суммы получателем.

- Перевод по системе денежных переводов — Золотая Корона, Unistream, Contact, и прочие.

В этой форме до сих пор оплачиваются услуги ЖКХ, кредиты, поставка товаров, работы, покупки, и многое другое. Наличная форма оплаты не позволяет контролирующим структурам регулировать движение денежных масс, поэтому она тесно связана с появлением и развитием теневой экономики.

К примеру, если владелец квартиры сдает ее квартиросъемщикам за наличную оплату, то эти деньги нигде не фигурировать не будут — отследить их невозможно. То же самое касается и факта сдачи жилья: доказать, что владелец таким образом получает постоянный доход — крайне сложно. Поэтому наличных денег в стране с каждым годом все меньше, и страна придет к тому, что все платежи будут проводиться исключительно в безналичной форме.

Безналичная форма оплаты и ее виды

Наиболее распространенная форма оплаты. Безналичная оплата применяется во всех сферах: оплата услуг, покупка товаров, переводы, расчеты между физическими и юридическими лицами. Официальная трактовка термина — перечисление денежных средств от покупателя продавцу при помощи кредитной организации, путем отправки денег с счета на счет.

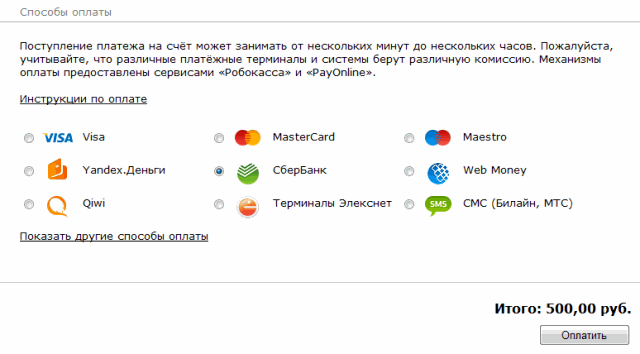

При оплате банковской картой подавляющая часть держателей не подозревает, какие сложные математические процессы начинаются после ввода пин-кода или использования технологии PayPass. Это касается дебетовых и кредитных карт. Безналичная оплата — высокотехнологичный процесс, который имеет несколько видов:

- Оплата с банковских карт.

- С банковского счета на банковский счет или карту.

- Использование электронных денег.

Описанные способы оплаты товара используются физическими и юридическими лицами для соблюдения требований действующего законодательства. Такая форма оплаты повышает степень контроля со стороны государства по движению денежных масс внутри страны, и совершению переводов за ее пределы.

Безналичные платежи с банковских карт

Банковские карты для безналичной формы платежей используются чаще остальных способов. В пределах одного банка перевод по времени занимает до нескольких минут. В крупных кредитных организациях перевод между картами совершается в течение считанных секунд, если не случается технического сбоя.

Между картами разных банков переводы совершаются по времени: от нескольких секунд до 3-5 банковских дней. В течение таких же временных промежутков оплачиваются услуги другого банка — к примеру, когда с банковской карты одной кредитной организации выплачивается задолженность по кредиту в другом банке.

Оплата с банковского счета

Физические лица могут открывать текущие, сберегательные, накопительные счета в банке. К примеру, текущий счет предназначен для свободного распоряжения деньгами. По другим продуктам могут предусматриваться ограничения на расходные операции.

Если к счету привязывается банковская карта, то физическое лицо может комбинировать варианты оплаты: оплачивать с карты на счет, либо совершать операцию напрямую со счета. Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

Пользование электронными деньгами

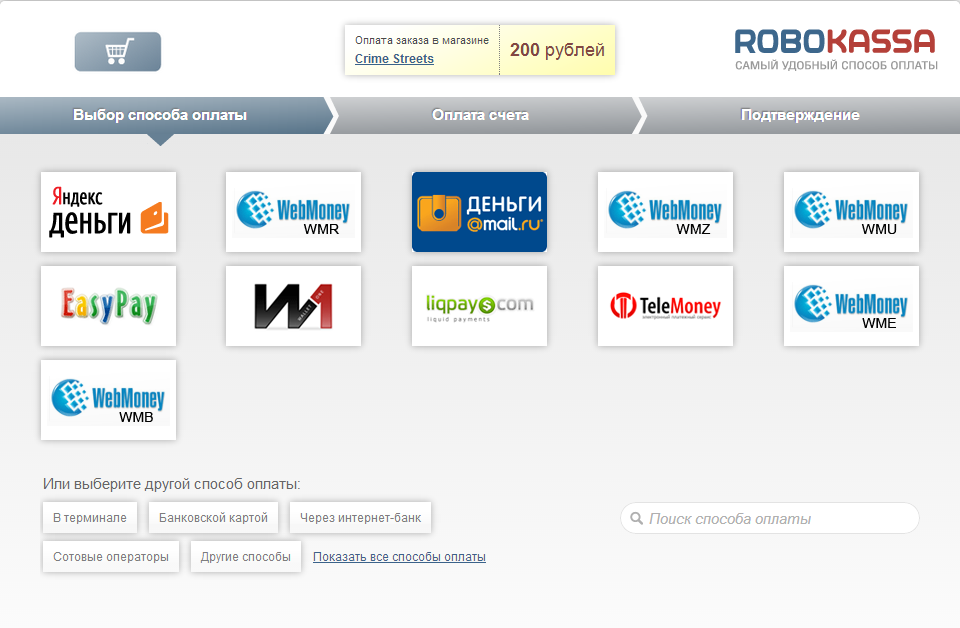

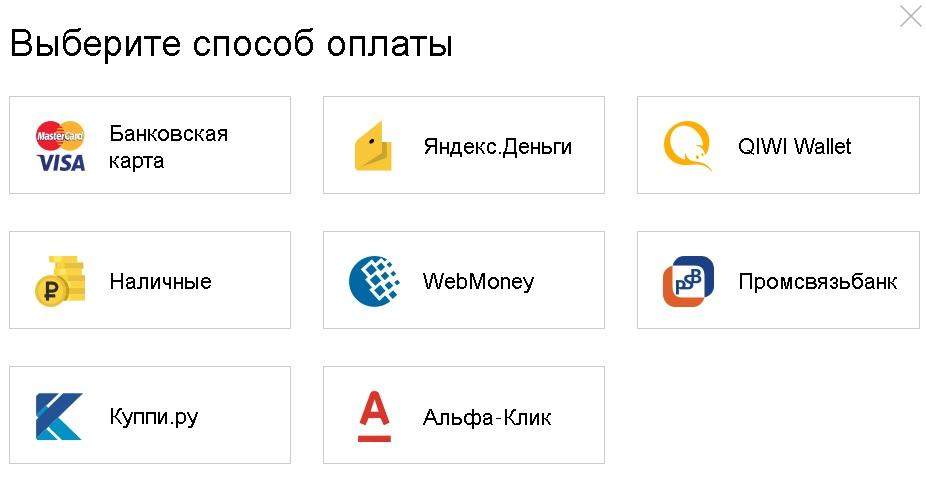

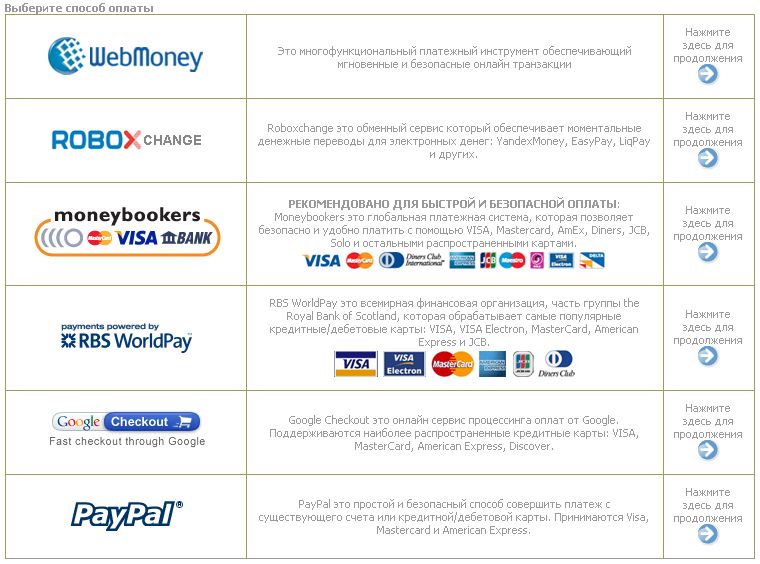

Электронные деньги — один из видов безналичной оплаты товаров и услуг, а также совершения переводов. На территории Российской Федерации наиболее распространены следующие системы онлайн-платежей:

- Яндекс.Деньги.

- QIWI.

- PayPal.

- WebMoney.

- Payeer.

Использование электронных кошельков предполагает прохождение идентификации в системе. Операции, при которых какая-либо из сторон остается анонимной, запрещены или подпадают под обязательный контроль. Электронными деньгами оплачивается практически любой товар или услуга. Впоследствии продавец выводит деньги на банковскую карту, либо обналичивает другим способом.

Минусом этого вида безналичной оплаты считается неудобство при переводах из одной системы онлайн-платежей в другую. В этом случае потребуется привязка кошельков, с последующей возможностью переводить деньги с достаточно большой комиссией.

Ответы на вопросы по теме

1. Имеет ли право продавец настаивать на безналичной форме оплаты?

В соответствии со ст. 140 ГК РФ, на территории Российской Федерации в одинаковой степени используются две формы оплаты — наличная и безналичная. При этом вторая форма — в приоритете. Но ограничение покупателя в праве расплачиваться наличными средствами изначально незаконно.

2. Какие применяются виды оплаты труда на предприятии или в организации?

В ст. 136 ТК РФ указано, что заработная плата выплачивается в наличном виде — через кассу предприятия или организация, и в безналичном виде — через кредитную организацию, в которой оформлен зарплатный проект. Работодателям запрещается ограничивать работников в праве выбора порядка оплаты труда, а также самостоятельно определять кредитную организацию, на карту которой будет поступать заработная плата.

3. Порядок и форма оплаты услуг по договору чем определяется?

Предписания даются в ст. 37 ФЗ «О защите прав потребителя». В соответствии с указанной нормой, потребитель обязуется оплатить работу в тех форме и порядке, на которые укажет исполнитель. Как правило, способ выплаты вознаграждения оговаривается сторонами заранее.

37 ФЗ «О защите прав потребителя». В соответствии с указанной нормой, потребитель обязуется оплатить работу в тех форме и порядке, на которые укажет исполнитель. Как правило, способ выплаты вознаграждения оговаривается сторонами заранее.

4. Какие есть способы оплаты коммунальных услуг?

Наиболее удобный и быстрый способ оплаты — личный кабинет или приложение клиента кредитной организации. Помимо этого, предусматриваются следующие варианты: портал Госуслуг, государственная информационная система ЖКХ, кассы кредитных организаций, кассы управляющих компаний, личный кабинет управляющей компании, напрямую поставщику услуг, терминалы и банкоматы. Жители московского региона могут оплачивать услуги ЖКХ без комиссии с социальной карты москвича.

5. Как оплатить парковку в Москве?

Парковка в Москве оплачивается несколькими способами. В их числе: мобильное приложение «Парковки Москвы», при помощи паркомата (оплата банковской картой), совершив звонок на номера +7 (495) 539-54-54 или 3210, а также отправив смс-сообщение на короткий номер 7757 (в теле сообщения указать — номер парковки*номер автомобиля*количество часов от 1 до 24).

Подписаться на Телеграм

Способы оплаты

Как владельцу малого бизнеса вам необходимо решить, какие виды платежей вы будете принимать от клиентов.

Вы можете предложить клиентам возможность оплаты с помощью:

- Наличные

- Чеки

- Дебетовые карты

- Кредитные карты

- Мобильные платежи

- Электронные банковские переводы

Предложение более одного варианта может помочь вам привлечь более широкий круг клиентов и позволить вашим клиентам совершать более крупные покупки. Тем не менее, есть преимущества, недостатки и затраты, связанные с каждым типом оплаты.

Плюсы и минусы различных типов платежей

Место открытия вашего бизнеса и типы товаров, которые вы продаете, могут сыграть важную роль в принятии решения о том, какие платежные системы предлагать клиентам.

Если вы планируете осуществлять большую часть своих продаж через Интернет, вам необходимо принимать электронные платежи. Точно так же, если ваши продукты или услуги дорогие, покупатели могут чувствовать себя некомфортно, принося столько наличных денег в ваш магазин, чтобы совершить покупку — чеки, карты или мобильные платежи могут быть лучшими вариантами.

Точно так же, если ваши продукты или услуги дорогие, покупатели могут чувствовать себя некомфортно, принося столько наличных денег в ваш магазин, чтобы совершить покупку — чеки, карты или мобильные платежи могут быть лучшими вариантами.

С другой стороны, если вы продаете недорогие товары в обычном магазине, ваши покупатели могут предпочесть платить наличными. Клиенты также могут ожидать, что вы примете наличные, если вы откроете магазин в районе, где у многих людей нет банковских счетов или где сети обработки карт, компании, которые отправляют и проверяют информацию, когда кто-то совершает покупку с помощью карты, часто отключаются. .

Независимо от того, какой способ оплаты вы предлагаете, у каждого будут свои преимущества и недостатки. Вот некоторые плюсы и минусы основных типов платежей:

| | | |

|---|---|---|

| Наличные | Одна из самых распространенных и простых форм оплаты. Многие клиенты ожидают, что вы примете наличные. Вам не нужно платить комиссию за прием наличных. | Клиенты могут не захотеть совершать крупные покупки за наличные. Хранение наличных на рабочем месте или дома или транспортировка их в банк может быть опасной. Наличие в вашей кассе счетов для внесения сдачи может связать деньги, которые вы могли бы использовать для других деловых целей. Подсчет денег в конце каждого дня занимает много времени. |

| Чеки | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Вам не придется хранить столько наличных в магазине. Вам не нужно платить комиссию за прием чеков. | После внесения чека вам нужно дождаться, пока банк обработает чек и зачислит деньги на ваш счет. Существует риск того, что кто-то попытается расплатиться поддельным чеком или что чек «отклонится», если у клиента недостаточно денег, и вы не получите платеж. |

| Дебетовые, кредитные и предоплаченные карты | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее для покупателей на кассе, чем оплата наличными или чеками. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, небольшой процент от транзакции. Дебетовые карты обычно имеют более низкую комиссию. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если покупатель использует поддельную или украденную карту для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Мобильные платежи | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. В некоторых регионах мобильные платежи могут быть более надежными, чем транзакции с использованием карт. Если вы продаете товары на рынках, конференциях или выставках, вы можете взять с собой мобильную платежную систему. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, которая обычно составляет небольшой процент от транзакции. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если клиент использует поддельную или украденную платежную информацию для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Электронные банковские переводы | Позволяет получать крупные платежи без комиссии. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Может быть хорошим вариантом, если вы продаете товары или услуги другим предприятиям. | Некоммерческим клиентам может быть неудобно переводить деньги напрямую со своего банковского счета в вашу компанию. Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Возможно, вам придется настроить этот тип транзакции с вашим банком и банком клиента, что не всегда просто. |

| Мобильный кошелек | Платежи с помощью мобильного кошелька позволяют клиентам платить без использования физической карты Часто более безопасно для клиентов, чем использование физической карты, поскольку данные зашифрованы и не видны Все смартфоны теперь оснащены мобильным кошельком Быстрая и эффективная оплата процесс может побудить клиентов совершать более частые покупки | Требуется, чтобы вы арендовали или владели устройством для обработки «нажатия» для завершения транзакции |

| QR-коды быстрого реагирования | Вариант бесконтактной оплаты для клиентов, которые хотят работать без помощи рук Доступно на всех смартфонах и не требует специального приложения для доступа клиентов Не требует POS или платежного терминала для выполнения транзакций | Требуется надежное соединение Wi-Fi Может потребоваться, чтобы клиенты вводили информацию о кредитной или дебетовой карте более одного раза, поскольку информация не сохраняется автоматически |

| Автоплатежи | AutoPay очень легко настраивается для клиентов Преимущество для услуг по подписке или регулярных платежей Обеспечивает своевременные платежи, которые не зависят от напоминаний клиентам об оплате отправлять платежи | Платежи по овердрафту чаще происходят с AutoPay, что приводит к обратным транзакциям Клиенты могут забыть о настроенной ими AutoPay и запросить возмещение постфактум |

| Выставление счетов по электронной почте | Если ваш бизнес предоставляет услуги, выставление счетов по электронной почте сразу после услуги позволяет клиентам оплачивать и получать квитанцию автоматически Позволяет оптимизировать отчетность и безопасно управлять данными, подключаясь к CRM и системам учета >Более эффективно и экологично Более быстрые транзакции и меньшие последующие действия, необходимые для получения платежа | В первую очередь для поставщиков услуг и менее полезен для розничной торговли, потребительских товаров или онлайн-бизнеса Возможность потери электронной почты или пометки как «нежелательная почта» |

Как владелец малого бизнеса, особенно если вы нанимаете сотрудников, вы также должны учитывать время и усилия, связанные с каждым типом оплаты.

Например, сотрудникам может потребоваться меньше обучения, чтобы принимать продажи за наличные, чем продажи по кредитным картам, но вам потребуется безопасное место для хранения наличных и, возможно, потребуется регулярно совершать поездки в банк. Кроме того, вы можете создать систему, которая будет гарантировать, что сотрудники правильно складывают деньги и не воруют у вашего бизнеса.

С другой стороны, может потребоваться больше времени, чтобы обучить сотрудников принимать карты, но как только они будут обучены, может быть меньше математических ошибок, и вам будет намного проще подсчитывать и регистрировать ваши продажи за день.

Также подумайте о других формах оплаты и о том, подходят ли они для вашего бизнеса. Возможно, вы могли бы извлечь выгоду из продажи подарочных карт, которые ваши клиенты могут подарить своим друзьям или семье. Или вы можете выделиться среди конкурентов, позволив своим клиентам платить с помощью цифровых способов оплаты.

Подготовка вашего бизнеса к приему платежей

Количество времени и усилий, затрачиваемых на управление платежной системой вашего бизнеса, может зависеть от типов платежей, которые вы будете принимать, и от того, насколько тщательно вы хотите контролировать свой бизнес.

Если вы принимаете только наличные и не имеете большого количества товарных запасов для отслеживания, начать можно так же просто, как купить кассовый аппарат и бумажную книгу продаж. Однако большинство владельцев малого бизнеса хотят (или нуждаются) в более подробном процессе отслеживания своих запасов и продаж. Многие видят преимущество в том, чтобы клиенты могли расплачиваться картами или цифровыми платежами.

Юридически создайте свой бизнес

Если вы еще не прошли этапы легального создания и регистрации своего бизнеса, как правило, вам следует начать именно с этого. Этот процесс также поможет вам получить необходимые документы и информацию, необходимую для открытия корпоративного банковского счета, например, идентификационный номер работодателя (EIN), который похож на номер социального страхования для вашего бизнеса.

Открыть счет в банке для бизнеса

Счет в банке для бизнеса может потребоваться, если вы принимаете безналичные платежи, и является безопасным местом для хранения наличных денег, которые ваша компания получает от клиентов. Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Комиссионные сборы за расчетные счета предприятий могут отличаться от комиссионных сборов по сравнению с личными банковскими счетами, например, сбор зависит от количества транзакций, которые вы совершаете каждый месяц. Внимательно сравните свои варианты, прежде чем открывать счет. Вы также можете начать откладывать деньги, что вы можете сделать с помощью сберегательного счета для бизнеса.

Настройте прием безналичных платежей

Возможно, вам придется подписаться на несколько услуг, прежде чем вы сможете принимать карты или мобильные платежи. Этот процесс может сбить с толку, поэтому вот краткий обзор того, что вам может понадобиться:

- Торговые услуги. Провайдер торговых услуг предоставит вам платежную систему и торговый счет.

Платежные системы, такие как Worldpay Inc. и Square Inc., — это компании, которые могут отправлять всю информацию туда и обратно, когда клиент платит картой.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.Возможно, вы сможете настроить торговые услуги в своем банке, независимой торговой организации (ISO) или универсальном поставщике платежных услуг.

Сравните свои варианты и попытайтесь договориться о продолжительности вашего контракта (более короткий контракт может дать вам больше возможностей в будущем) и сборах, которые вам придется платить за каждый вариант. Как правило, за настройку взимается плата, а также ежемесячная и ежегодная плата. Вам также придется платить комиссию за каждую транзакцию.

- Торговое устройство. Это устройство, на котором клиенты будут проводить, вставлять или касаться своей карты (или смартфона) при совершении покупки. Ваш поставщик торговых услуг может продать или сдать в аренду вам POS-устройство. Некоторые из них представляют собой небольшие портативные устройства, другие встроены в более крупные кассовые аппараты. Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи.

- Универсальный поставщик платежных услуг (PSP). Вместо создания собственной учетной записи продавца и поиска процессора кредитных карт вам может понадобиться более простой вариант. Поставщики платежных услуг часто объединяют обработку кредитных карт, предлагают вам систему торговых точек и позволяют использовать их торговый счет. Как правило, легче понять, какие сборы вы будете платить, и настроить свой бизнес на прием безналичных платежей с помощью PSP, но сборы могут оказаться выше, чем те, которые вы заплатили бы с помощью учетной записи торговых служб.

- Продаете онлайн? Вам понадобится платежный шлюз. Если ваш бизнес планирует принимать платежи в Интернете, вам также понадобится веб-сайт с корзиной для покупок и платежным шлюзом. Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет. Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи.

Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи. Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете. Следите за соблюдением требований

При использовании учетной записи продавца, PSP или платежного шлюза, если вы планируете принимать дебетовые и кредитные карты, вы должны убедиться, что компания и ваша деловая практика соответствуют последним законам и правила компаний кредитных карт.

Стандарты безопасности данных индустрии платежных карт (PCI DSS) — это важный стандарт, связанный с приемом, отправкой и хранением данных клиентов. Многие торговые сервисы, PSP и платежные шлюзы соответствуют этому стандарту и могут взимать с вас ежемесячную или ежегодную плату за соответствие требованиям PCI.

Ваша компания также несет ответственность за соблюдение PCI DSS. В противном случае вы можете нести ответственность за расходы, связанные с утечкой данных или кражей информации ваших клиентов. Возможно, вам также придется заплатить комиссию за несоблюдение PCI компании, с которой вы работаете, чтобы принимать платежи по картам.

Совет по стандартам безопасности PCI создает и продвигает стандарты. Посетите его веб-сайт, чтобы узнать больше об обучении, прохождении сертификации и предотвращении утечки данных.

Выбор системы точек продаж

Система точек продаж (POS) может быть важным инструментом для управления продажами вашего бизнеса и ведения точного учета. Большинство POS-систем состоят из аппаратного и программного обеспечения.

Аппаратным обеспечением может быть кассовый аппарат, планшет или ключ, небольшой кард-ридер, который можно подключить к мобильному устройству. Некоторые варианты оборудования могут работать с различными POS-системами. Или вы можете принимать безналичные платежи с помощью POS-устройства, не подключая его к более сложной POS-системе.

Или вы можете принимать безналичные платежи с помощью POS-устройства, не подключая его к более сложной POS-системе.

Программное обеспечение POS может помочь вам записывать, хранить и анализировать всю информацию о вашем бизнесе, экономя ваше время и делая вас более эффективным руководителем бизнеса. Вы можете выбирать между различными функциями или функциями в зависимости от сложности вашей POS-системы.

Существуют сотни POS-систем на выбор, включая специальные варианты для определенных видов бизнеса (у ресторана другие потребности, чем у магазина одежды) и настраиваемые системы. Вот четыре момента, которые следует учитывать при сравнении вариантов:

Стоимость

Рассмотрите первоначальные и текущие расходы на систему.

Возможно, вам потребуется приобрести или арендовать оборудование, например кассовый аппарат или POS-терминал. Затем, в зависимости от вашего выбора, вам может потребоваться приобрести программное обеспечение POS или оплатить ежемесячную (или годовую) абонентскую плату.

Кроме того, POS-системы могут взимать разные сборы за обработку дебетовых и кредитных карт и транзакций. Сравните затраты на обработку в разных POS-системах и посмотрите, позволит ли система позже перейти на другую стороннюю процессинговую компанию, если вам нужна большая гибкость.

Функции

Ваши потребности могут меняться по мере роста вашего бизнеса, поэтому подумайте, какие функции вам нужны сегодня и могут понадобиться в будущем. Вот некоторые вещи, которые могут делать POS-системы:

- Принимать чип EMV (небольшой чип в картах, который может помочь защитить информацию владельца карты) дебетовые карты и кредитные карты

- Принимать бесконтактные карты (карты, которые можно постучать, а не провести или вставить) и мобильные платежи

- Храните наличные в безопасном ящике

- Сканировать штрих-коды продуктов

- Отслеживайте запасы вашего бизнеса

- Создание отчетов о продажах

- Управление сменами сотрудников и табелями учета рабочего времени

- Управление программой лояльности клиентов

- Подключение к вашей бухгалтерской программе

- Печать физических чеков или отправка цифровых чеков

Простота

Для настройки некоторых систем могут потребоваться часы или дни, или вам потребуется нанять консультанта для начала работы. Другие могут быть намного проще. Однако настройка — это только часть процесса. Подумайте, насколько легко будет использовать систему каждый день и как легко будет обучить новых сотрудников работе с вашей POS-системой.

Другие могут быть намного проще. Однако настройка — это только часть процесса. Подумайте, насколько легко будет использовать систему каждый день и как легко будет обучить новых сотрудников работе с вашей POS-системой.

Опора

Проблема с вашей POS-системой может замедлить ваш бизнес, и вы, как владелец бизнеса, можете решить эту проблему. Куда вы повернетесь? Некоторые поставщики POS-систем могут предлагать бесплатную поддержку в любое время суток. С другими вам может понадобиться выяснить, как решить проблему самостоятельно, или заплатить консультанту за помощь.

Платежная служба и платежная система

Термины «платежная служба» и «платежная система» обычно используются взаимозаменяемо для обозначения одного и того же значения в банковской практике. Однако на самом деле это разные термины, как поясняется ниже.

Платежная услуга может быть определена как услуга, связанная с транзакциями по переводу средств, осуществляемыми с платежными счетами или без них, которая включает операции с платежными счетами (например, внесение или снятие наличных), выпуск или прием платежных инструментов (например, дебетовых карт) и мобильные платежи и предоставляется поставщиком платежных услуг пользователю платежных услуг.

Например, когда клиент отправляет деньги со своего банковского счета на другой банковский счет, все виды услуг, которые банки предоставляют в ходе этого процесса, относятся к сфере платежных услуг. В этом случае банки являются поставщиками платежных услуг, а клиент является бенефициаром услуги. Платежная система, с другой стороны, относится к специальной инфраструктуре, используемой для межбанковских денежных переводов.

В Турции межбанковские переводы осуществляются через платежную систему, называемую системой электронных денежных переводов (EFT), и управляется ЦБ РФ. Эта система позволяет осуществлять безопасный и быстрый перевод средств между клиентами разных банков и межбанковские операции.

Принцип работы платежной системы

- Клиент, желающий отправить деньги, дает платежное поручение своему банку, являющемуся членом (участником) системы.

- Банк после получения платежного поручения от своего клиента передает данное платежное поручение в систему как «распоряжение о переводе».

- Деньги переводятся со счета банка-отправителя на счет банка-получателя в электронном виде через систему EFT. Банк-получатель информируется о статусе транзакции.

- Банк-получатель уведомлен о транзакции.

- Банк-получатель выплачивает деньги получателю (своему клиенту) в соответствии с информацией, полученной из системы.

Платежные инструменты, используемые в этом потоке, представляют собой персонализированные инструменты, такие как карты, мобильные телефоны и пароли , согласованные поставщиком платежных услуг и пользователем платежных услуг.

Участники современного экономического мира совершают платежные операции по разным причинам. Учреждения, являющиеся участниками этой системы, могут осуществлять любые платежные операции друг с другом путем подключения платежной системы.

Платежные системы позволяют безошибочно и быстро выполнять многие сложные межбанковские операции по переводу денег.