Содержание

Как теперь оплачивать товары через интернет, если не работают платежные системы — Карты Мир

Публикации в СМИ

23 марта 2022, 11:39

После ухода VISA и Master Card, PayPal и других платежных систем многие пользователи столкнулись с проблемами оплаты на зарубежных платформах (и не только). Они не знают, как оплатить товары и услуги онлайн, сделать покупки в магазинах приложений App Store и Google Play. Эксперты Роскачества поясняют, какими инструментами для оплаты теперь нужно пользоваться.

К сожалению, в интернете появляются каналы и форумы с предложениями о посредничестве по оплате зарубежных сервисов. На таких площадках легко нарваться на мошенников и потерять все свои средства, объясняют эксперты Роскачества. Ни в коем случае не пытайтесь «обмануть систему» и не переводите средства незнакомым лицам, якобы выступающим посредниками.

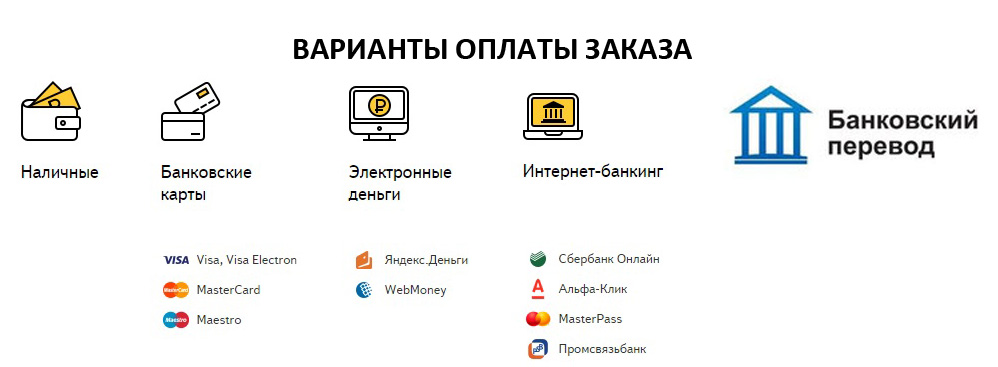

КАК РАСПЛАЧИВАТЬСЯ ЗА ТОВАРЫ И УСЛУГИ В ЗАРУБЕЖНЫХ ОНЛАЙН-МАГАЗИНАХ?

Никак, если у вас нет банковской карты, выпущенной в иностранном банке. Некоторые иностранные банки выпускают виртуальные (и даже реальные) карты для граждан других стран, но они все чаще убирают эту опцию для россиян. Кроме того, на такие карты могут быть наложены значительные ограничения по переводам и выводу, возможны строгие требования по продлению и нет гарантии того, что банк не отключит от услуг российского клиента в одностороннем порядке.

Некоторые иностранные банки выпускают виртуальные (и даже реальные) карты для граждан других стран, но они все чаще убирают эту опцию для россиян. Кроме того, на такие карты могут быть наложены значительные ограничения по переводам и выводу, возможны строгие требования по продлению и нет гарантии того, что банк не отключит от услуг российского клиента в одностороннем порядке.

РЕШАЕТ ЛИ ПРОБЛЕМУ С ОПЛАТОЙ ОНЛАЙН ПЛАТЕЖНАЯ СИСТЕМА UNION PAY?

Нет, пока не решает. Некоторые российские банки начали выпускать карты со связкой МИР и Union Pay, но для полноценной работы и оплаты онлайн за рубежом необходимо, чтобы принимающий банк тоже поддерживал эту систему. Пока что считанное количество онлайн-сервисов и российских магазинов работает с Union Pay.

ГДЕ МОЖНО РАСПЛАЧИВАТЬСЯ КАРТАМИ МИР?

Платить картами МИР (в том числе и с телефона) можно в России и некоторых других странах. Карту МИР принимает и китайский магазин Aliexpress. Apple Pay не поддерживает карты МИР подсанкционных банков.

НУЖНО ЛИ ПЕРЕВЫПУСКАТЬ КАРТУ МИР, ЕСЛИ У ВАС ОНА УЖЕ БЫЛА?

Нет, не нужно, ее не коснулись никакие нововведения. Если же у вас такой карты не было, ее можно заказать в любом российском банке. Эти карты так же поддерживают кэшбек, некоторые магазины дают скидки при оплате картой МИР.

КАКИМИ КАРТАМИ МОЖНО РАСПЛАЧИВАТЬСЯ ЗА ГРАНИЦЕЙ?

Можно оплачивать картами МИР в следующих странах: Турции, Вьетнаме, Армении, Белоруссии, Казахстане, Киргизии, Таджикистане, Южной Осетии и Абхазии. Но число банкоматов и точек приема этих карт может сильно отличаться от страны к стране.

МОГУТ ЛИ СБЕР PAY ИЛИ ЯНДЕКС PAY ЗАМЕНИТЬ APPLE PAY?

Сервисы, подобные Сбер Pay или Яндекс Pay – это облегчающие процедуру оплаты приложения, но не полноценные платежные системы. Они могут сделать покупку быстрой без необходимости введения повторно банковских данных, но они не заменяют отключенные сервисы.

ОПЛАТА В APP STORE

Варианты оплаты остались. Надо только чуть изменить схему:

Надо только чуть изменить схему:

— Зайдите в Настройки далее Учетная запись Apple ID;

— выберете Оплата и доставка. Возможно, система попросит вас авторизоваться при помощи Face ID или Touch ID.

— Выберите пункт Добавить способ оплаты.

— Из выданного списка выберите пункт Мобильный телефон, введите используемый номер телефона и подтвердите действие проверочным кодом из СМС.

— Когда номер мобильного будет подтвержден и появится в списке способов оплаты, нажмите кнопку Изменить и перетяните данный способ в самый верх списка.

— Нажмите кнопку Готово для сохранения изменений и вернитесь в предыдущее меню. Если все было сделано верно, в качестве основного способа оплаты будет отмечен мобильный телефон.

ОПЛАТА В GOOGLE PLAY

— Откройте Play Market и зайдите в Настройки своего аккаунта Google Play (иконка с аватаром в правом верхнем углу).

— Далее откройте пункт Платежи и подписки и выберите Способы оплаты.

— Нажмите на Добавить оператора связи, после введите номер вашего телефона. Для указанных способов подходят номера операторов сотовой связи: Билайн, МегаФон, МТС, YOTA. У Tele2 также работает данная функция, но не со всеми моделями устройств. Уточняйте о поддерживаемых устройствах в салонах сотовой связи.

|

09.2016г:

09.2016г:

Далее, воспользовавшись кнопкой поиска в правом верхнем углу ищем «Вэллком-Л».

Далее, воспользовавшись кнопкой поиска в правом верхнем углу ищем «Вэллком-Л».Способы оплаты: 8 популярных вариантов (2023)

Сегодня покупатели рассчитывают совершать покупки несколькими способами, включая оплату наличными, кредитными и дебетовыми картами, а также онлайн-платежи с помощью мобильных кошельков. Это возлагает на владельцев бизнеса ответственность за возможность принимать платежи во всех форматах. Изучение того, как настроить свой бизнес для приема различных типов платежей, будет иметь большое значение для поддержания удовлетворенности вашей клиентской базы и расходов.

Это возлагает на владельцев бизнеса ответственность за возможность принимать платежи во всех форматах. Изучение того, как настроить свой бизнес для приема различных типов платежей, будет иметь большое значение для поддержания удовлетворенности вашей клиентской базы и расходов.

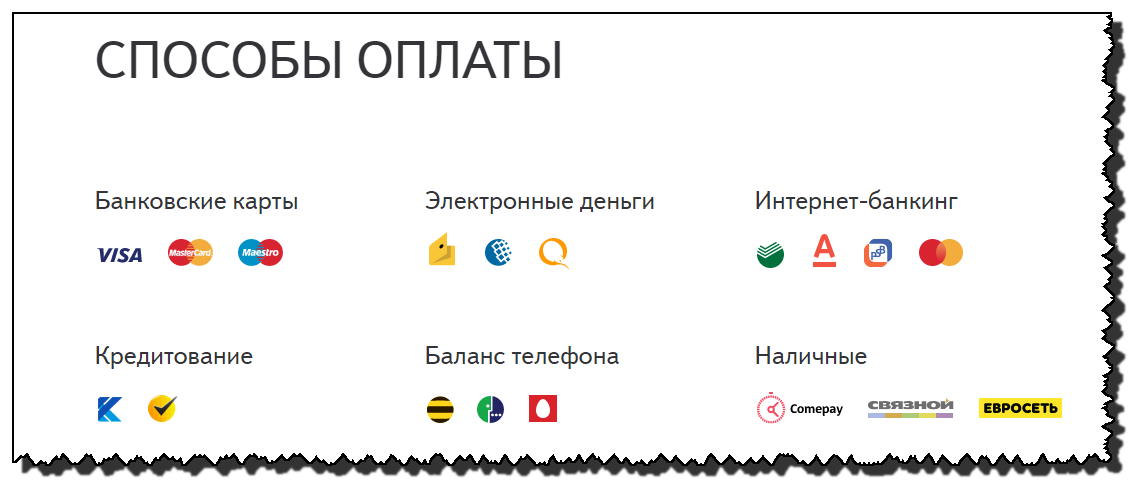

Современные покупатели оплачивают товары и услуги, используя восемь основных видов платежей. Вот краткое изложение этих способов оплаты, включая преимущества и недостатки каждого из них.

8 распространенных способов оплаты

1. Кредитная и дебетовая карта

2. Денежные средства

3. Мобильный кошелек

4. Купи сейчас, заплати потом (BNPL)

5. Чеки

6. Банковский перевод

7. Автоплатеж

8. Криптовалюта

1. Кредитная и дебетовая карта

Платежи по кредитным и дебетовым картам являются наиболее распространенным видом платежей. Компании-эмитенты кредитных карт, включая Visa, Mastercard, American Express и Discover, предоставляют кредит покупателям; они покрывают стоимость покупки, а клиенты ежемесячно оплачивают баланс своей карты. Дебетовые карты вместо предоставления кредита покупателю списывают деньги непосредственно с банковского счета покупателя.

Дебетовые карты вместо предоставления кредита покупателю списывают деньги непосредственно с банковского счета покупателя.

- Преимущества платежей по кредитным и дебетовым картам: Кредитные карты позволяют клиентам совершать крупные покупки, даже если у них в настоящее время нет наличных денег. Это может принести пользу розничным торговцам, поскольку использование кредитной карты обычно приводит к увеличению суммы корзины покупок, чем если бы покупатель платил наличными. Дебетовые карты позволяют клиентам тратить только то, что есть на их банковских счетах, но они предлагают клиентам удобство и безопасность, поскольку им не нужно ходить с большими суммами наличных в кошельках.

- Недостатки платежей по кредитным и дебетовым картам: Основным недостатком является комиссия за обработку платежей, которую компании-эмитенты кредитных карт взимают с продавцов. Большинство комиссий по дебетовым картам остаются ниже 1% от стоимости покупки, но некоторые кредитные карты могут взимать с продавца до 3,5% от стоимости покупки.

Кроме того, существует задержка между моментом покупки и появлением суммы на банковском счете продавца. Это отличается от наличных денег, которые доступны сразу после продажи.

Кроме того, существует задержка между моментом покупки и появлением суммы на банковском счете продавца. Это отличается от наличных денег, которые доступны сразу после продажи.

Кроме того, существует задержка между моментом покупки и появлением суммы на банковском счете продавца. Это отличается от наличных денег, которые доступны сразу после продажи.

Кроме того, существует задержка между моментом покупки и появлением суммы на банковском счете продавца. Это отличается от наличных денег, которые доступны сразу после продажи.2. Наличные

Оплата наличными является наиболее традиционным способом оплаты (и нет, мы не включаем бартерную систему в наш список). Это когда покупатель передает бумагу или монету продавцу.

- Преимущества оплаты наличными: Продавец мгновенно получает платеж, и с него не взимается комиссия за обработку платежа.

- Недостатки наличных платежей: При всей своей простоте наличные деньги потеряли большую часть своей привлекательности для клиентов. Многие клиенты предпочитают кредитные карты, которые дают им возврат наличных, в то время как другим нравится удобство мобильных платежных сервисов, встроенных в их смартфоны и смарт-часы. Для продавца хранение наличных на месте делает их уязвимыми для кражи. А для интернет-магазинов прием наличных практически нецелесообразен, если не невозможен.

3. Мобильный кошелек

Услуги мобильного кошелька функционируют через приложения, которые работают на смартфонах, планшетах и смарт-часах, и связаны с кредитной картой клиента, дебетовой картой или банковским счетом. Среди них Apple Pay, Google Pay и Samsung Pay. Как только человек настроит свою учетную запись мобильного кошелька, он сможет использовать эти приложения для оплаты товаров у поставщиков, принимающих мобильные платежи.

- Преимущества платежей мобильным кошельком: Мобильные кошельки очень удобны для клиентов, которые могут использовать их в платежных терминалах в обычных магазинах или в онлайн-корзине при покупке товаров через Интернет. Хотя они еще не конкурируют по популярности с кредитными или дебетовыми картами, их популярность растет. В 2021 году мировые потребители потратили 1,786 миллиарда долларов на мобильные платежи, и финансовые аналитики ожидают, что эта цифра увеличится более чем втрое в течение пяти лет.

- Недостатки платежей мобильным кошельком: Продавцам потребуется новый торговый терминал, чтобы принимать платежи через касание в обычном магазине. Многие приложения для мобильных кошельков также устанавливают ограничения на транзакции для своих клиентов — лимиты, которые, как правило, намного ниже, чем лимиты большинства кредитных карт. Это может искусственно ограничить размер покупки клиента.

4. «Купи сейчас, заплати потом» (BNPL)

План «купи сейчас, заплати потом» (BNPL) — это кредит, который компания BNPL предлагает клиентам, чтобы они могли покупать товары в кредит, но без кредитной карты. Популярные кредиторы BNPL включают рассрочку Shop Pay от Shopify, Affirm, Afterpay, Sezzle, PayPal и Klarna. BNPL особенно популярен для онлайн-покупок, и некоторые розничные продавцы теперь принимают его в магазинах.

- Преимущества BNPL: Услуга BNPL предоставляет кредит потребителям, в том числе многим из тех, у кого нет хорошей кредитной истории или у кого нет кредитных карт. Для потребителей, как правило, плата за использование услуги не взимается. Клиенты возвращают кредит в рассрочку без процентов, если они не пропускают платеж. Даже в этом случае проценты, как правило, меньше, чем плата по кредитным картам. BNPL часто поощряет клиентов тратить больше, чем они могли бы с наличными, дебетовой картой или даже традиционной кредитной картой.

- Недостатки BNPL: Услуги BNPL не взимают с клиентов высокие процентные ставки; вместо этого они взимают более высокие проценты с розничных продавцов. Обычно это колеблется от 2% до 8% от суммы покупки, что намного выше, чем у розничных продавцов, которые берут кредитные карты.

Для потребителей, как правило, плата за использование услуги не взимается. Клиенты возвращают кредит в рассрочку без процентов, если они не пропускают платеж. Даже в этом случае проценты, как правило, меньше, чем плата по кредитным картам. BNPL часто поощряет клиентов тратить больше, чем они могли бы с наличными, дебетовой картой или даже традиционной кредитной картой.

Для потребителей, как правило, плата за использование услуги не взимается. Клиенты возвращают кредит в рассрочку без процентов, если они не пропускают платеж. Даже в этом случае проценты, как правило, меньше, чем плата по кредитным картам. BNPL часто поощряет клиентов тратить больше, чем они могли бы с наличными, дебетовой картой или даже традиционной кредитной картой.5. Чеки

Некоторые клиенты по-прежнему расплачиваются бумажными чеками либо с личного расчетного счета, либо банковским кассовым чеком. Эти чеки служат векселями, которые продавец может обменять в банке на наличные.

- Преимущества оплаты чеками: Для покупателя чеки почти не ограничивают покупки. Они могут выписать чек на любую сумму денег на своем банковском счете.

- Недостатки оплаты чеками: Финансовые мошенники уже давно используют чеки как способ лишить продавцов денег. Чтобы избежать риска возврата чеков, продавцы должны инвестировать в терминалы для обработки чеков, которые быстро обрабатывают такие финансовые операции. Эти считыватели чеков обычно стоят к северу от 250 долларов и должны быть связаны с сетью проверки платежей. Таким образом, многие малые предприятия принимают банковские чеки, но отказываются от личных чеков.

Они могут выписать чек на любую сумму денег на своем банковском счете.

Они могут выписать чек на любую сумму денег на своем банковском счете.6. Банковский перевод

Также известный как телеграфный перевод, банковский перевод отправляет деньги непосредственно со счета одного лица или предприятия на счет другого лица или предприятия. Эти переводы популярны для очень крупных покупок, особенно связанных с недвижимостью.

- Преимущества банковских переводов: Банковские переводы очень безопасны. Хотя за них взимается единовременная комиссия как для отправителя, так и для получателя, они не включают процентную комиссию, как при транзакции BNPL или кредитной карты.

- Недостатки банковских переводов: Банковские переводы непрактичны для большинства повседневных покупок. Они требуют предварительного планирования, поскольку обычно требуют взаимодействия с представителем банка в рабочее время. Единовременная комиссия за банковский перевод (часто от 30 до 50 долларов) может быть непомерной, если она связана с небольшими покупками. По этой причине банковские переводы, как правило, ограничиваются очень крупными покупками.

7. Автооплата

Система автоплатежа автоматически списывает средства с банковского счета, кредитной или дебетовой карты человека в установленную дату, обычно один раз в месяц. Autopay популярен для платежей по кредитным картам, коммунальных платежей, ежемесячных подписок и запланированных благотворительных пожертвований.

- Преимущества автооплаты: Автоплатеж способствует удержанию клиентов, поскольку клиенты могут запланировать автоматические покупки, а не повторно авторизовать платеж каждый месяц. Клиентам также нравится автооплата, поскольку она не позволяет им пропустить важные платежи за такие вещи, как телефонная связь и счета за электричество.

- Недостатки автооплаты: Автоплатеж применяется только к определенным транзакциям, которые происходят на периодической основе. Это не работает для всех типов покупок или для разовых покупок.

Клиентам также нравится автооплата, поскольку она не позволяет им пропустить важные платежи за такие вещи, как телефонная связь и счета за электричество.

Клиентам также нравится автооплата, поскольку она не позволяет им пропустить важные платежи за такие вещи, как телефонная связь и счета за электричество.8. Криптовалюта

Криптовалюта становится все более жизнеспособным способом оплаты товаров и услуг, поскольку такие сервисы, как BitPay и Wirex, предлагают дебетовые карты, которые потребители могут пополнять с помощью популярных криптовалют, таких как биткойн.

- Преимущества криптоплатежей: Многие ведущие цифровые валюты, включая биткойн, работают через блокчейны, которые представляют собой системы, которые записывают финансовые транзакции с использованием децентрализованных одноранговых компьютерных сетей. Эти блокчейны работают независимо от государственного контроля, что привлекает людей, которые хотят использовать валюту, которая находится за пределами финансовых систем, поддерживаемых государством. Прием криптовалюты в качестве оплаты открывает бизнес для этой аудитории.

- Недостатки криптовалютных платежей: по сравнению с поддерживаемыми государством «фиатными» валютами, такими как доллар США и евро, криптовалюта нестабильна и подвержена большим потерям в стоимости. Это может представлять риск для продавцов, принимающих криптовалютные платежи. Криптовалюте также не хватает надежной платежной инфраструктуры, которой пользуются кредитные карты, дебетовые карты и мобильные платежи.

Прием криптовалюты в качестве оплаты открывает бизнес для этой аудитории.

Прием криптовалюты в качестве оплаты открывает бизнес для этой аудитории.Как выбрать способ оплаты для вашего бизнеса

Пока вы размышляете над тем, как лучше всего обрабатывать платежи для вашего бизнеса, вот некоторые вещи, которые следует учитывать.

- Кто ваш покупатель? Создайте профиль вашего идеального клиента. Каков их возраст? Какова их демография? Какие еще магазины они часто посещают? Как расплачиваются в этих магазинах? Ответы на ваши вопросы сообщат, какие типы платежей вы должны принимать.

- Что вы можете себе позволить? Прием платежей с помощью кредитной карты стоит денег, для чего требуется платежный терминал и дает компаниям, выпускающим кредитные карты, часть вашей прибыли. Прием транзакций BNPL или безопасная обработка чеков также стоит денег. Решите, где вы можете позволить себе инвестировать в свою платежную систему, и используйте это решение для определения конкретных вариантов оплаты.

- Как и где вы хотите вести бизнес? Где будет работать ваш бизнес? Если вы находитесь в сети, вам не нужно обрабатывать наличные деньги или чеки, но вам нужно настроить работу с кредитными картами, дебетовыми картами и, возможно, BNPL. Если вы управляете обычным магазином в месте с нестабильным интернетом, вы увидите огромную ценность наличных денег. Если вы верите в децентрализованные финансы, вы можете выбрать криптовалюту. Пусть ваш бизнес-план и ваши ценности определяют варианты оплаты, которые вы предлагаете.

Прием транзакций BNPL или безопасная обработка чеков также стоит денег. Решите, где вы можете позволить себе инвестировать в свою платежную систему, и используйте это решение для определения конкретных вариантов оплаты.

Прием транзакций BNPL или безопасная обработка чеков также стоит денег. Решите, где вы можете позволить себе инвестировать в свою платежную систему, и используйте это решение для определения конкретных вариантов оплаты.Заключительные мысли

Сегодня малому бизнесу доступно множество способов оплаты. Обработка платежей на основе карты является наиболее распространенным вариантом. Да, компании, выпускающие карты, взимают с вас комиссию, но суммы покупок, сделанных с помощью кредитных карт, обычно превышают суммы покупок, сделанных наличными. Услуга BNPL также может привести к большим суммам покупок. Работа с наличными может позволить вам обслуживать клиентов, которые не участвуют в кредитном рынке, особенно очень молодых или пожилых клиентов.

Услуга BNPL также может привести к большим суммам покупок. Работа с наличными может позволить вам обслуживать клиентов, которые не участвуют в кредитном рынке, особенно очень молодых или пожилых клиентов.

Учитывая богатство вариантов, у розничных продавцов больше возможностей, чем когда-либо, когда дело доходит до приема платежей. Определив платежные предпочтения клиентов и составив бюджет на необходимое оборудование, владельцы малого бизнеса могут выбрать точную комбинацию вариантов оплаты, которая соответствует уникальным потребностям их компании.

Часто задаваемые вопросы о способах оплаты

Какие существуют три основных способа оплаты? Операции по кредитным и дебетовым картам связаны с комиссией, уплачиваемой продавцами компаниям, выпускающим карты, но они, как правило, предполагают более крупные суммы покупок, чем операции с наличными.

На что следует обратить внимание при выборе способа оплаты?

При выборе вариантов оплаты учитывайте три основных момента: как ваш идеальный клиент обычно совершает покупки, сколько денег вы готовы инвестировать в оборудование, такое как платежные терминалы, и насколько ваш бизнес будет вестись лично, а не онлайн.

Полное руководство по способам онлайн-платежей

Какие способы онлайн-платежей лучше всего подходят для расширения?

Способы оплаты существенно изменились по сравнению с традиционным «наличными или картой?». Чтобы удовлетворить растущий спрос на электронную коммерцию, продавцы должны идти в ногу с растущими потребностями клиентов на различных рынках. Возможно, нигде эта проблема не является более заметной — и в то же время более игнорируемой — чем в вопросе о том, какие способы онлайн-платежей должны предлагать своим клиентам продавцы. Для обеспечения локализованного опыта оформления заказа многие продавцы сосредоточены на вопросе о том, как предложить как можно больше популярных способов онлайн-платежей, при этом необходимо как можно проще и беспрепятственно интегрировать их в существующие платежные системы.

Как продавцы могут определить, какие способы оплаты им предлагать, и что они должны сделать, чтобы обеспечить доступность самых популярных способов оплаты для клиентов независимо от их географического положения? Читайте обзор, а также введение в предложения способов онлайн-платежей PayU.

Влияние бума электронной коммерции на платежи

Электронная коммерция была долгосрочной тенденцией в розничной торговле еще до пандемии, тенденция, которая только ускорилась с тех пор, как все изменилось весной 2020 года. Покупки в Интернете стали нормой для большего числа клиентов со всего мира, чем когда-либо прежде — новая реальность, уступившая место новым, альтернативным способам оплаты, выходящим за рамки традиционных поставщиков кредитных и дебетовых карт. Хотя альтернативные способы оплаты также являются причиной растущего числа транзакций в Западной Европе и Северной Америке, они особенно распространены на развивающихся рынках. Проникновение кредитных карт в Индии составляет всего 4%. Между тем в Латинской Америке на местные способы оплаты приходится более двух третей всех онлайн-транзакций.

Альтернативные способы оплаты, как правило, предлагают клиентам большую гибкость в оплате (например, покупка-сейчас-оплата-позже (BNPL), оплата с помощью электронных кошельков, варианты оплаты наличными и т. д.). В то же время эти методы онлайн-платежей могут также функционировать как средство цифровой и финансовой интеграции для небанковского населения, у которого нет доступа к традиционным кредитным картам или банковским счетам.

д.). В то же время эти методы онлайн-платежей могут также функционировать как средство цифровой и финансовой интеграции для небанковского населения, у которого нет доступа к традиционным кредитным картам или банковским счетам.

Некоторые альтернативные способы оплаты были созданы как расширения традиционных схем платежей (и, таким образом, построены поверх уже существующих инфраструктур), в то время как другие создали свои собственные уникальные структуры, отличные от традиционных схем. С точки зрения продавца это может создать запутанный массив финансовых и технологических слоев, которые нужно распутать, когда дело доходит до предложения способов оплаты, которые могут быть не популярны в большинстве стран мира, но могут быть нормой на конкретном рынке.

Зачем предлагать больше способов оплаты?

Глобальный или местный — какие способы оплаты выбрать?

Когда клиенты оплачивают покупки в Интернете, компании всегда должны помнить о сосуществовании двух конкурирующих сил. С одной стороны, электронная коммерция становится все более глобализированной, при этом кредитные карты, по крайней мере, частично преобладают на большинстве рынков по всему миру. В то же время мы наблюдаем экспоненциальный рост местных платежных предпочтений, которые часто зависят от географии и уникальны для конкретных целевых рынков.

С одной стороны, электронная коммерция становится все более глобализированной, при этом кредитные карты, по крайней мере, частично преобладают на большинстве рынков по всему миру. В то же время мы наблюдаем экспоненциальный рост местных платежных предпочтений, которые часто зависят от географии и уникальны для конкретных целевых рынков.

Поэтому важно разработать стратегию онлайн-платежей, которая предлагает лучшее из обоих миров, включая сочетание распространенных и популярных глобальных способов оплаты, а также предлагая наиболее важные местные способы оплаты на ключевых целевых рынках по всему миру. мир.

Важность местных способов оплаты

Возможность предлагать локальные формы оплаты важна для повышения удовлетворенности клиентов, сокращения числа отказов от корзины и максимального увеличения количества одобренных транзакций. При выходе на новые рынки готовность предлагать варианты местных способов оплаты является важным способом, с помощью которого компании могут локализовать свой бренд и продукт. Во многих странах традиционные кредитные карты и цифровые кошельки уступают место более популярным местным способам оплаты, которые часто уникальны для каждого рынка.

Во многих странах традиционные кредитные карты и цифровые кошельки уступают место более популярным местным способам оплаты, которые часто уникальны для каждого рынка.

Помимо того, что транзакции с использованием местных способов оплаты чаще принимаются при оформлении заказа, они чаще принимаются, поскольку местные эквайеры и банки с большей вероятностью одобряют платежи от местных клиентов.

Обзор методов оплаты

Растущее количество способов онлайн-платежей показывает, насколько клиенты все более открыты для нетрадиционных способов оплаты. В то время как кредитные карты по-прежнему являются самым популярным способом оплаты на многих рынках, растущее число альтернативных способов оплаты предлагает клиентам новые и часто более гибкие способы оплаты покупок.

Давайте погрузимся и рассмотрим некоторые из наиболее важных способов оплаты на современном рынке: возможность занять средства. Владельцы кредитных карт (которые могут оплачивать ежегодные сборы за обслуживание) используют кредитный лимит, утвержденный эмитентом карты, например банком, магазином или поставщиком услуг.

- На многих развивающихся рынках местные эмитенты кредитных карт играют значительную роль в сфере электронной коммерции

Дебетовые карты

- Дебетовые карты — это платежные карты, которые списывают деньги непосредственно с текущего счета держателя карты. Они предлагают удобство кредитных карт и многие из тех же средств защиты держателей карт.

- В отличие от кредитных карт, дебетовые карты не позволяют пользователю влезать в долги. Кроме того, дебетовые карты часто имеют дневной лимит покупок.

- Как и в случае с кредитными картами, на большинстве рынков местные банки выпускают свои собственные дебетовые карты, создавая еще один платежный уровень, который платежный шлюз/обработчик платежей обычно использует от имени продавца

Альтернативные способы оплаты (APM)

- Альтернативные способы оплаты относятся к категории нетрадиционных способов оплаты (например, не кредитные карты или наличные)

- Альтернативные способы оплаты включают такие формы оплаты, как электронные кошельки (Google Pay, PayPal, Apple Pay, WeChat), банковские переводы, методы «купи сейчас — плати позже» и другие. Большинство этих форм оплаты можно использовать как в POS-терминалах (точках продаж) (то есть в физических магазинах), так и в Интернете.

Большинство этих форм оплаты можно использовать как в POS-терминалах (точках продаж) (то есть в физических магазинах), так и в Интернете.

Большинство этих форм оплаты можно использовать как в POS-терминалах (точках продаж) (то есть в физических магазинах), так и в Интернете.

- APM работают в различных средах, будь то расширения традиционных способов оплаты (например, когда они связаны с кредитной картой и полагаются на одобрение эмитента карты). При этом они также могут иметь свою уникальную инфраструктуру в виде автономного решения, отделенного от традиционных фреймворков.

Электронные кошельки

- Цифровые кошельки (также известные как электронные кошельки или мобильные кошельки) охватывают различные формы программного обеспечения, которое обеспечивает эквивалент кошелька для электронной коммерции, часто храня несколько способов оплаты в одном месте

- В число ключевых мировых игроков входят многие известные компании, такие как PayPal, ApplePay, Google Pay и WeChat Pay

- Электронные кошельки популярны во всем мире — при этом на многих местных рынках есть свои собственные цифровые кошельки, уникальные для конкретной страны или региона. Для онлайн-продавцов важно понимать, какие популярные местные электронные кошельки они могут обслуживать на конкретном местном рынке.

Для онлайн-продавцов важно понимать, какие популярные местные электронные кошельки они могут обслуживать на конкретном местном рынке.

Для онлайн-продавцов важно понимать, какие популярные местные электронные кошельки они могут обслуживать на конкретном местном рынке.

«Купи сейчас, заплати потом» (BNPL)

- BNPL, или платежи по счетам, позволяют продавцу получать оплату авансом до того, как покупатель оплатит транзакцию. Провайдер BNPL оплачивает сумму транзакции и берет на себя любой риск мошенничества или неплатежей.

- BNPL, как правило, приводит к более высокой стоимости транзакций, а также более высоким коэффициентам конверсии при оформлении заказа. Для более длительных циклов рассрочки модели BNPL выигрывают от использования алгоритмов прогнозирования, которые могут обеспечивать мгновенные кредитные решения в самом процессе оформления заказа.

- Оплата счетов чрезвычайно популярна в большей части Европы, особенно в Германии, Скандинавии, Австрии, Швейцарии и Нидерландах. На многих развивающихся рынках BNPL выступает в качестве средства финансовой интеграции, позволяя людям, которым недоступны традиционные источники кредита, участвовать в цифровой экономике.

Банковские и электронные денежные переводы

- Прямые банковские онлайн-переводы являются популярным способом оплаты операций электронной торговли, особенно в Европе

- Тем временем электронные денежные переводы популярны на многих рынках с менее устоявшимися системами традиционных банковских операций. На многих латиноамериканских рынках ряд популярных отечественных способов оплаты позволяет покупателям получать код на кассе, который затем можно оплатить наличными или банковским переводом в сети участвующих физических точек.

Открытое банковское обслуживание

- Варианты открытого банковского обслуживания в последние годы становятся все более популярными и представляют собой еще один метод онлайн-платежей, при котором клиенты инициируют платеж продавцу или корпорации таким же образом, как и посредством банковского перевода

- Оплата производится мгновенно через мобильное банковское приложение клиента или портал онлайн-банкинга, что приводит к более быстрой конверсии и более высокому количеству одобрений

Одна платформа, полный набор способов онлайн-платежей

Возможность предлагать локальные формы оплаты имеет решающее значение для завоевания доверия и доверия со стороны онлайн-клиентов, особенно при выходе на новые рынки. Во многих странах традиционные кредитные карты и цифровые кошельки, такие как Apple Pay и PayPal, широко не используются или являются второстепенными по сравнению с другими более популярными способами оплаты, многие из которых уникальны для каждого рынка.

Во многих странах традиционные кредитные карты и цифровые кошельки, такие как Apple Pay и PayPal, широко не используются или являются второстепенными по сравнению с другими более популярными способами оплаты, многие из которых уникальны для каждого рынка.

От местных банков, кредитных карт и цифровых кошельков до рассрочки электронной коммерции и других вариантов потребительского кредита, альтернативные способы оплаты составляют значительную долю от общего числа транзакций онлайн-платежей на развивающихся рынках. Используя платформу, которая предлагает широкий спектр местных способов оплаты на нескольких рынках, продавцы, торгующие за границей, могут предлагать варианты оплаты, наиболее предпочтительные для потребителей на каждом рынке, с более высокими коэффициентами конверсии и приема платежей и более низкими комиссиями за транзакции.

PayU поддерживает все основные кредитные карты и другие распространенные способы онлайн-платежей, используемые во всем мире, а также широкий спектр местных и альтернативных способов оплаты, которые помогут вам охватить максимально возможную долю клиентов на любом рынке.

Посмотреть отзывы наших клиентов

Способы оплаты Часто задаваемые вопросы (6)

Какие существуют способы оплаты в онлайн-транзакциях?

Способы оплаты в онлайн-транзакции относятся к средствам оплаты (например, наличными, кредитной или дебетовой картой, банковским переводом или альтернативными способами оплаты). Платформа PayU предоставляет доступ к сотням локальных и глобальных способов онлайн-платежей по всему миру, помогая продавцам максимально увеличить охват.

Какой способ оплаты чаще всего используется в онлайн-транзакциях?

Хотя кредитные и дебетовые карты остаются самыми популярными способами онлайн-платежей во всем мире, они сильно различаются в зависимости от региона. Цифровые кошельки, «Купи сейчас, заплати позже» (BNPL) и другие альтернативные способы оплаты становятся все более популярными во всем мире. В Европе многие онлайн-заказы оплачиваются прямым банковским переводом. А на многих развивающихся рынках на схемы денежных ваучеров приходится значительная доля транзакций электронной торговли.

Какие самые популярные способы оплаты онлайн?

Самый популярный способ оплаты отличается в каждой стране. Даже в странах, где кредитные и дебетовые карты являются наиболее популярным способом онлайн-платежей, на рынке часто доминируют карты, выпущенные через местные банки, а не через крупные компании-эмитенты кредитных карт. Чтобы охватить как можно больше клиентов, продавцы должны стремиться предлагать множество различных местных и глобальных способов онлайн-платежей для удовлетворения широкого круга потребностей.

Почему важно использовать разные способы оплаты при оформлении заказа?

Предложение большего количества способов онлайн-платежей помогает продавцам встречать клиентов там, где они есть, что приводит к лучшему опыту оформления заказа, меньшему количеству брошенных корзин и большему количеству постоянных клиентов. Предложение местных способов оплаты также помогает повысить уровень одобрения транзакций, что приводит к увеличению доходов и снижению числа ложных отклонений.