Содержание

Блог TrueLayer: Способы онлайн-платежей для сайтов электронной коммерции: руководство для начинающих

Вы проделали тяжелую работу, убедив нового клиента в том, что ваш продукт или услуга ему подходят. Не позволяйте последнему шагу на пути — получению платежа — помешать вам завоевать нового клиента.

Предложение покупателям предпочтительных способов оплаты является ключом к завершению любой продажи. Итак, каковы наиболее распространенные способы онлайн-платежей?

1. Платежи кредитными и дебетовыми картами

Карточные платежи остаются самым популярным способом онлайн-платежей в Великобритании (только в 2020 году было совершено 15,8 млн платежей по дебетовым картам). Осведомленность является ключевым преимуществом для продавцов, поскольку большинству потребителей удобно совершать покупки с помощью кредитных и дебетовых карт.

Однако их популярность медленно падает. По оценкам, в 2021 году в Европе карты будут составлять около 41% платежей в электронной торговле. Ожидается, что к 2026 году эта доля упадет до 33% (Edgar Dunn & Company, 2022).

Ожидается, что к 2026 году эта доля упадет до 33% (Edgar Dunn & Company, 2022).

Вам необходимо открыть банковский счет продавца и использовать платежный шлюз для приема онлайн-платежей по кредитным картам. Торговые счета хранят средства до тех пор, пока они не будут переведены на ваш корпоративный банковский счет. Платежные шлюзы соединяют ваш веб-сайт с сетью обработки платежей и позволяют принимать платежи по картам на кассе.

Процессоры «все в одном» (такие как Stripe) могут позаботиться об обоих требованиях от вашего имени. Нет необходимости создавать торговый счет. Вместо этого эти поставщики платежных услуг эффективно работают как связующее звено между вашим интернет-магазином и банками.

Плюсы карточных платежей:

Минусы карточных платежей:

высокая комиссия за транзакцию (от 2 до 4% от каждой транзакции)

- 900 02 риск мошенничества (мошенничество с картами было оценено в 574 миллиона фунтов стерлингов в Великобритании в 2020 году)

потенциальные комиссии за запросы на возврат средств

платежи не выполняются в 5–14% случаев

2.

Мгновенные банковские переводы

Мгновенные банковские переводы

Мгновенные банковские переводы инициируют платежи с использованием технологии открытого банкинга. Потребитель может заплатить прямо со своего банковского счета на кассе через открытые банковские API, без карты. Как только потребитель выбирает вариант мгновенного банковского перевода и дает согласие, сторонний поставщик инициирует платеж продавцу от имени потребителя. Как следует из названия, перевод средств происходит мгновенно.

Платежный провайдер, такой как TrueLayer, несет ответственность за заполнение сведений о получателе платежа в платежном поручении в банк, а не на клиента, что предотвращает ошибочно направленные платежи.

Мгновенные банковские переводы на базе Open Banking становятся все более популярными. Всего за ноябрь 2021 года в Великобритании было совершено более 3 миллионов успешных транзакций.

Плюсы мгновенные банковские платежи :

мгновенные переводы и расчеты

низкий уровень мошенничества, так как платежи строго аутентифицированы

низкие комиссии по сравнению с кредитными картами (~1-1,5%) клиентский опыт

Минусы мгновенные банковские платежи:

3.

Ручные банковские переводы

Ручные банковские переводы

Ручные банковские переводы включают прямой перевод средств с одного банковского счета на другой (в данном случае с банковского счета клиента на банковский счет предприятия). Чтобы сделать банковский перевод вручную, клиенту просто нужно поручить своему банку перевести средства на банковский счет предприятия. Для этого компания должна предоставить им шестизначный код сортировки, восьмизначный номер банковского счета и ссылку на платеж.

Если клиент намеренно не планирует платеж на более позднюю дату, банковские переводы вручную обычно осуществляются мгновенно. Однако банки иногда удерживают средства в течение нескольких часов или дней, если банк решает, что транзакция выглядит необычной или подозрительной.

Плюсы ручного банковского перевода:

Минусы ручного банковского перевода:

клиентам нужно уйти с вашего сайта для оплаты

простота для клиентов неправильно ввести банковские реквизиты

множество администраторов для проверки оплаты

много администраторов для сверки платежей

, снятие платежей напрямую с аккаунт клиента.

Во-первых, клиент должен заполнить поручение на прямой дебет, чтобы авторизовать платеж. Затем они будут получать уведомления о любых предстоящих платежах.

Во-первых, клиент должен заполнить поручение на прямой дебет, чтобы авторизовать платеж. Затем они будут получать уведомления о любых предстоящих платежах.

Вы можете настроить прямой дебет как один из способов онлайн-платежей либо непосредственно через свой банк, либо через стороннего поставщика услуг прямого дебета. Программное обеспечение для управления прямым дебетом может упростить процесс за счет автоматической интеграции платежей прямым дебетом и управления ими.

Платежи прямым дебетом чаще всего используются для регулярных платежей, таких как подписки или платежи в рассрочку, поскольку мандат на прямой дебет дает вашему бизнесу возможность «снимать» деньги непосредственно со счета клиента.

Плюсы прямого дебета:

позволяет повторять платежи

продавцы могут «вытягивать» платежи от клиентов (с их согласия)

- 900 02 удобно для клиентов (которым не нужно помнить, чтобы сделать ежемесячные/ежегодные регулярные платежи)

Минусы прямого дебета:

платежи могут быть отклонены из-за недостаточности средств

платежи могут быть отменены по требованию клиента

90 026

низкая скорость расчетов (обычно 3–5 дней)

5.

Цифровые кошельки

Цифровые кошельки

Цифровые кошельки хранят реквизиты банковского счета, кредитные карты, подарочные карты и карты лояльности в одном месте. Ведущие имена в этой категории включают Google Pay, Apple Pay и Amazon Pay. Пользователи могут получить доступ к сохраненным данным через приложение для оформления заказа. Клиенту также не нужно вводить длинные данные карты для каждой отдельной транзакции.

Цифровые кошельки стали популярными в Великобритании: 17 миллионов человек зарегистрировались для мобильных платежей, таких как Google Pay и Apple Pay.

Плюсы цифровых кошельков:

Минусы цифровых кошельков:

значительные инвестиции в интеграцию для приема определенных цифровых кошельков

не все потребители комфортно с этой технологией

продавцы все равно должны платить высокая комиссия за обработку карты

6. Купи сейчас, заплати потом

Купи сейчас, заплати потом (BNPL) Платформы включают такие компании, как Klarna и Afterpay. Они работают, позволяя клиентам совершать покупки с беспроцентным кредитом. Клиент совершает покупку, оплачивая поставщику BNPL позднее либо единовременно, либо в виде серии платежей. Сроки и условия будут различаться, при этом в большинстве случаев взимаются огромные сборы за просроченные платежи.

Они работают, позволяя клиентам совершать покупки с беспроцентным кредитом. Клиент совершает покупку, оплачивая поставщику BNPL позднее либо единовременно, либо в виде серии платежей. Сроки и условия будут различаться, при этом в большинстве случаев взимаются огромные сборы за просроченные платежи.

BNPL стал популярным способом оплаты в Великобритании: более 17 миллионов клиентов совершили с его помощью хотя бы одну покупку в Интернете. По оценкам, на BNPL приходится 8% европейских цифровых платежей (Edgar Dunn & Company, 2022).

Плюсы BNPL:

клиентам предоставляется беспроцентное кредитование, что может привести к более высокой конверсии на кассе

потребители не ограничены недостатком средств (на момент покупки)

растущая популярность среди потребителей

Минусы BNPL:

поставщики взимают с продавца комиссию за транзакцию

0003

суровые штрафы за просроченные платежи отпугнут некоторых потребителей

не все клиенты имеют право на получение кредита

усиление усилий по примирению , Подарочные карты

Если вы хотите поощрять расходы в своей электронной торговле магазине, вы можете попробовать подарочные карты.

Они работают так же, как и любая другая предоплаченная карта, поскольку карта содержит определенную сумму для траты. Карты с замкнутым циклом относятся к одному продавцу или аффилированной группе. Это отличает их от более обычных предоплаченных карт, которые можно потратить в любом месте, где принимается компания-эмитент.

Они работают так же, как и любая другая предоплаченная карта, поскольку карта содержит определенную сумму для траты. Карты с замкнутым циклом относятся к одному продавцу или аффилированной группе. Это отличает их от более обычных предоплаченных карт, которые можно потратить в любом месте, где принимается компания-эмитент.Плюсы подарочных карт:

Минусы подарочных карт:

более высокий риск мошенничества

комиссия за транзакцию может варьироваться

9 0029

клиентам по-прежнему требуются другие способы оплаты для покупки подарочных карт

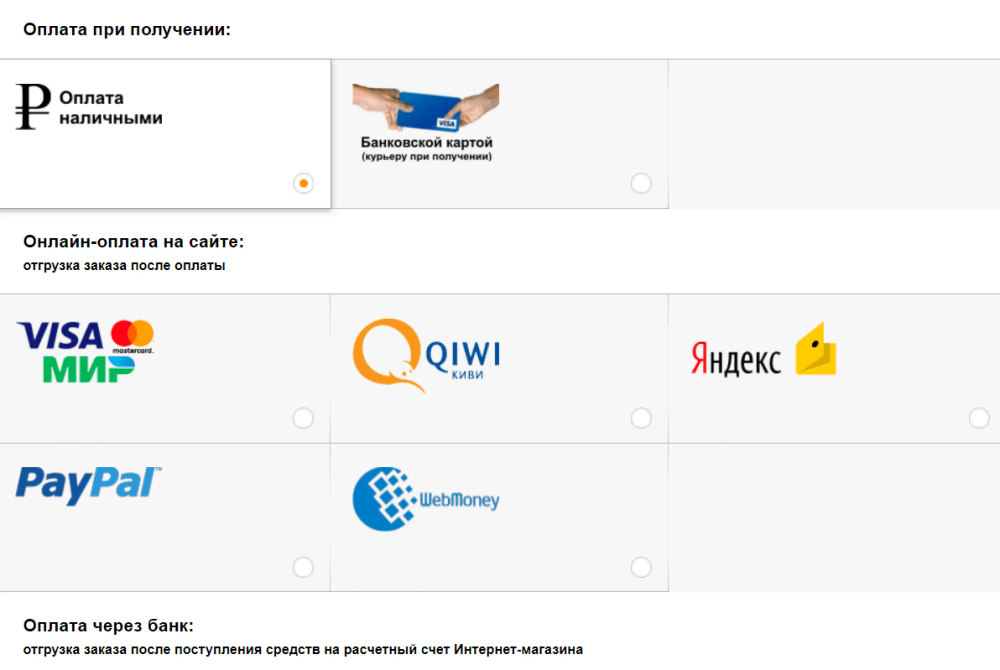

8. Оплата наложенным платежом (COD)

Это может быть не самый распространенный способ оплаты в электронной торговле, но наложенным платежом (COD) является еще одним вариантом. С помощью этого метода клиент размещает свой заказ на вашем сайте электронной коммерции, а затем платит курьеру, когда заказ доставлен. Наложенный платеж наиболее популярен в странах, где предпочтение отдается наличным деньгам, таких как Таиланд и Индия.

Однако важно помнить, что этот термин также может использоваться для описания любой безналичной транзакции, включающей оплату при доставке.Плюсы наложенного платежа:

Минусы наложенного платежа:

риск отказа в доставке

задержка между заказом и оплатой 90 003

популярность сильно варьируется от страны к стране

не подходит для компаний, у которых нет физического продукта

Должен ли я предлагать несколько способов оплаты?

Короче говоря, да. По данным глобального опроса Statista, более двух третей корзин оставляются на этапе оформления заказа. Отсутствие предпочтительных вариантов оплаты является основной причиной отказа от корзины.

Предоставляя своим клиентам широкий выбор, вы можете повысить их удовлетворенность и повысить коэффициент конверсии электронной торговли. Например, исследование YouGov показывает, что онлайн-покупатели с большей вероятностью совершат покупку у розничного продавца, если доступны правильные способы оплаты.

По данным Forbes, предоставление большего количества вариантов оплаты также ускоряет процесс покупки, особенно на мобильных устройствах.Лучше всего сочетать традиционные способы оплаты, такие как кредитные карты, с более новыми вариантами, такими как цифровые кошельки и открытые банковские платежи. Открытые банковские платежи становятся все более популярными, предлагают низкие комиссии для продавцов и сводят к минимуму риск мошенничества.

Узнайте больше о том, как начать работу с открытыми банковскими операциями и мгновенными банковскими переводами.

Способы и системы платежей в электронной коммерции

Автор Raúl Carrión

Содержание

- 1 Банковский перевод

- 1.1 Преимущества банковских переводов

- 1.2 Недостатки банковских переводов

- 2 Наложенный платеж (COD )

- 2.1 Преимущества наложенного платежа

- 2.2 Недостатки наложенного платежа

- 3 Платежный шлюз

- 3. 1 Преимущества платежных шлюзов

- 3.2 Недостатки платежных шлюзов

- 3.3 Как работают платежные шлюзы?

- 3.

- 4 PayPal

- 4.1 Преимущества PayPal

- 4.2 Недостатки PayPal

- 4.3 Как настроить PayPal для вашего интернет-магазина

- 5 S agepay

- 5.1 Обработка платежей

- 5.2 Оформление платежей

- 6 Другие способы оплаты электронной коммерции

- 6.1 Денежный перевод

- 6.2 Western Union

- 6.3 Прямой дебет

- 6.4 Предоплаченные чип-карты

- 7 Рекомендация

90 372 Успех интернет-магазина во многом зависит от того, насколько легко мы делаем его для наших клиентов. клиенты платят за наши продукты или услуги. Чем проще наша платежная система, тем больше мы поощряем импульсивные покупки в нашем интернет-магазине.

Начнем с определения термина «онлайн-платежи»:

Этот метод позволяет осуществлять денежные переводы между пользователями, желающими приобрести товар или услугу в Интернете.

Оплата может осуществляться кредитными картами, сберегательными счетами и наличными.

Платежи проходят через доверенную платформу, и каждая транзакция проверяется и подтверждается, что помогает снизить риск мошенничества.

В этом посте мы собираемся проанализировать наиболее распространенные способы онлайн-платежей для интернет-магазина:

Банковский перевод

Банковские переводы позволяют нам переводить деньги с одного банковского счета на другой . Это способ перевода средств между банковскими счетами без физического обращения с деньгами.

Когда покупатель размещает заказ в интернет-магазине и выбирает оплату банковским переводом, ему отправляется номер заказа, который необходимо указать в качестве справочного материала.

Когда интернет-магазин видит платеж на своем банковском счете и его реквизиты совпадают с текущим заказом, он проверяет заказ как «оплаченный» и приступает к отправке товара.

Этот метод часто предпочитают пользователи, которые не хотят вводить информацию о своей кредитной карте на веб-сайте.

Преимущества банковских переводов

- Получение денег авансом.

- Без комиссии для продавца.

Недостатки банковских переводов

- Клиенты могут задержать оплату.

- В зависимости от условий, установленных их банком, клиенты могут столкнуться с дополнительной комиссией за денежный перевод.

Наложенный платеж (COD)

Оплата производится при получении товара . Клиент желает получить заказ до его оплаты. Когда кто-то выбирает этот способ оплаты, интернет-магазин создает ссылку на заказ со сводкой его заказа и отправляет эту информацию покупателю по электронной почте.

Метод оплаты наложенным платежом (также известный как оплата при доставке) обычно включает дополнительный сбор , который взимается перевозчиком. Интернет-магазин может выбрать 1) взять на себя эту плату или 2) взимать ее с конечного покупателя.

Преимущества наложенного платежа

- Если покупатель не оплатил заказанный товар, он не будет доставлен.

Недостатки наложенного платежа

- Если покупатель не принимает заказанный товар, интернет-магазин будет вынужден оплатить транспортные расходы по возврату.

- Включает комиссию (от 2,2% до 5%).

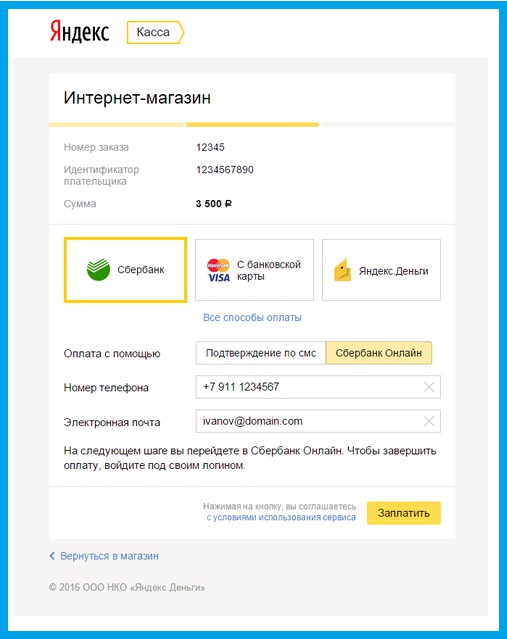

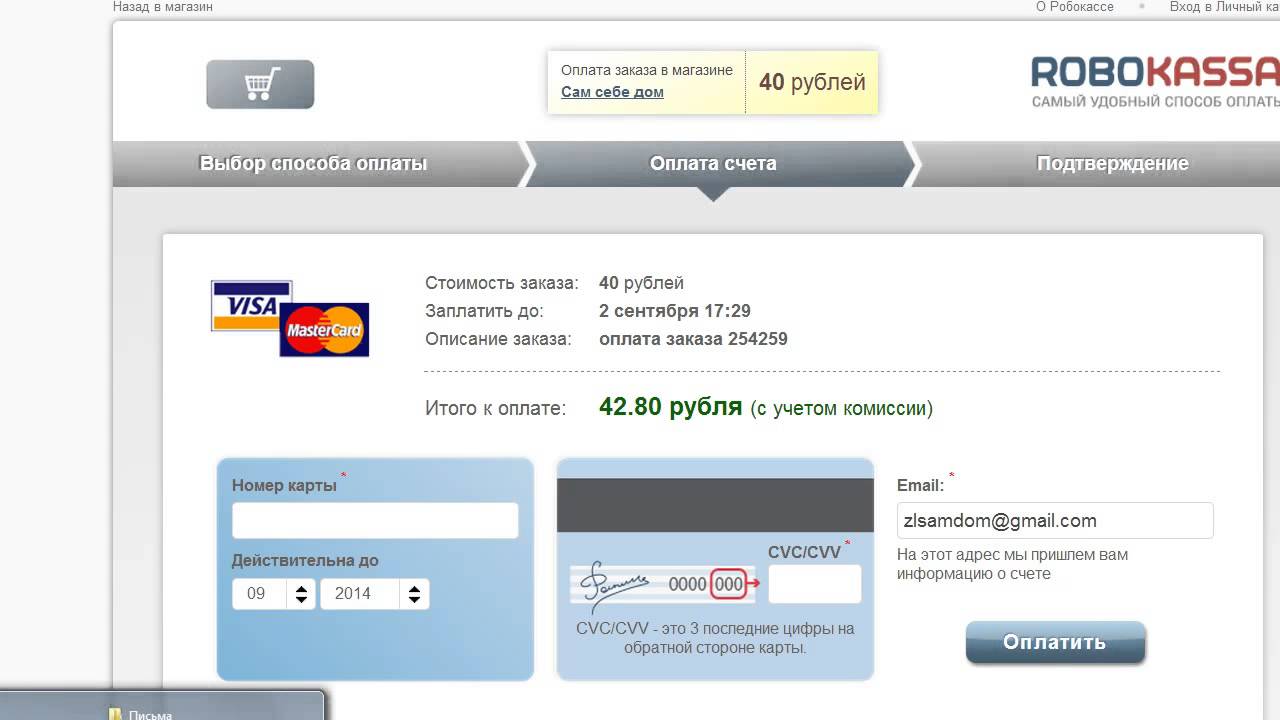

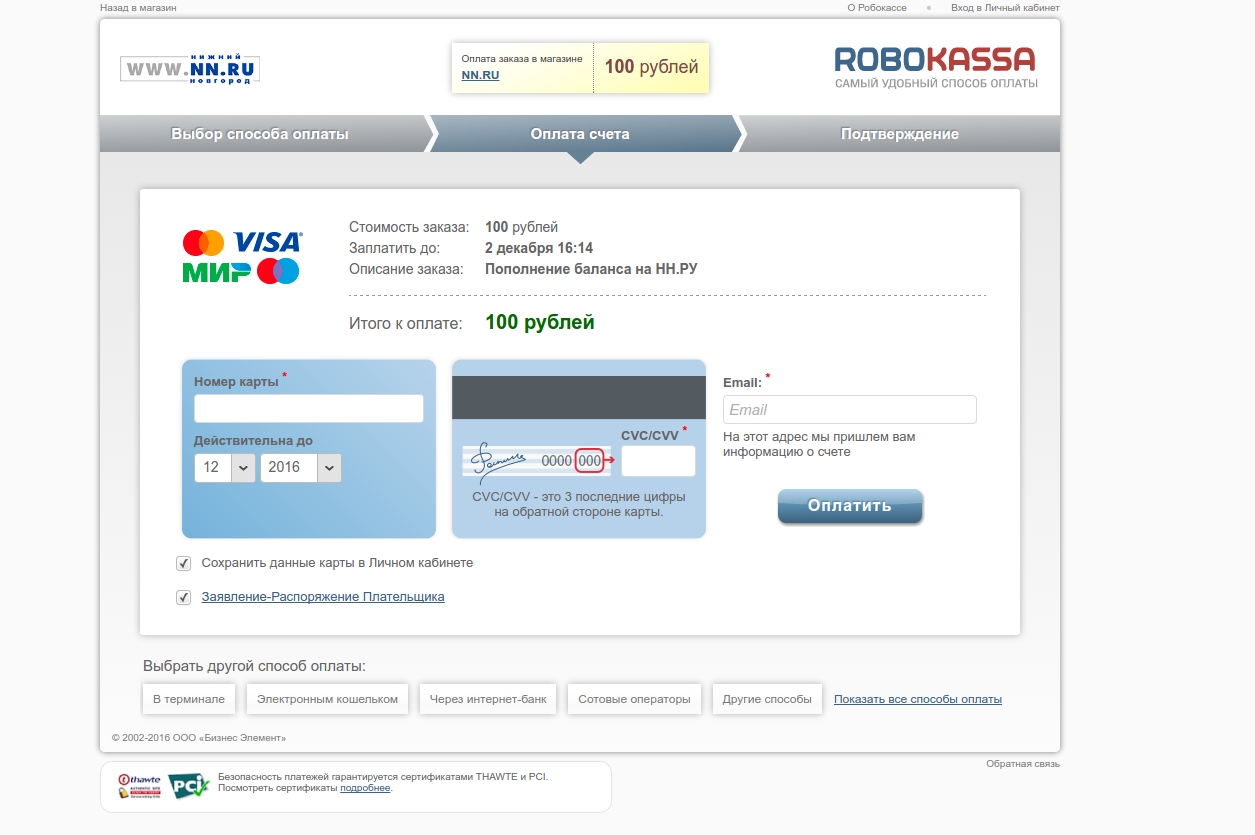

Платежный шлюз

Платежный шлюз — это служба электронной коммерции, которая авторизует платежи.

Это онлайн-эквивалент POS (точка продажи), используемый в физических учреждениях.

Выбор платежного шлюза будет зависеть от банка, с которым будет работать магазин электронной коммерции, и он должен предоставить всю необходимую документацию, касающуюся используемого платежного шлюза.

Наиболее распространенные варианты в Испании включают Redsys (ранее известную как Sermepa) для сети Servired и Pasat 4B.

Это самый распространенный способ онлайн-платежей.

Преимущества платежных шлюзов

- Получение денег авансом.

- Немедленная обработка платежа.

Недостатки платежных шлюзов

- Включает комиссию продавца.

Как работают платежные шлюзы?

Следующие шаги выполняются платежными шлюзами:

- Клиент размещает заказ.

- Интернет-магазин отправляет информацию о заказе на платежный шлюз.

- Платежный шлюз запрашивает у клиента информацию о кредитной карте.

- Платежный шлюз отправляет эту информацию в банк, выпустивший кредитную карту.

- Банковское учреждение информирует платежный шлюз о том, была ли операция разрешена или отклонена.

- Платежный шлюз передает информацию об успешном завершении транзакции.

- Интернет-магазин информирует покупателя о том, что его заказ выполнен.

PayPal

PayPal — американская компания, принадлежащая eBay, которая стала очень популярный способ оплаты электронной коммерции .

В зависимости от страны PayPay работает немного по-разному, но в целом позволяет:

- Работать с деньгами, которые были предварительно депонированы на счет PayPal.

- Работать в качестве платежного шлюза, запрашивая информацию о кредитной карте.

Преимущества PayPal

- Это безопасно, поскольку финансовая информация клиентов не передается продавцу.

- Это быстро, вам нужны только данные для входа в PayPal, чтобы совершить покупку.

- Он гибкий. Вы можете положить деньги на счет PayPal с помощью дебетовой или кредитной карты, банковского перевода или с другого счета PayPal. Вы также можете использовать его в качестве платежного шлюза.

Недостатки PayPal

- Продавец должен платить комиссию в зависимости от объема продаж.

- Это включает в себя комиссию за обмен для клиента, если он не использует ту же валюту, что и интернет-магазин.

Как настроить PayPal для вашего интернет-магазина

Если вы хотите, чтобы ваши клиенты могли расплачиваться через PayPal в вашем интернет-магазине, первым шагом будет создание учетной записи PayPal Business.

PayPal предоставляет три варианта обслуживания:

- PayPal Payments Standard : без ежемесячной платы, оплата только за то, что вы продаете.

- PayPal Payment Pro : 15 евро в месяц + переменная ставка. Он предоставляет более мощные функции, чем стандартный вариант. Например, вы можете настроить дизайн модуля так, чтобы он органично вписывался в макет вашего веб-сайта, а также обеспечивал защиту продаж для минимизации мошенничества.

- PayPal Express Checkout : идеальное дополнение, если вы уже установили платежный шлюз для кредитных карт. Эта кнопка позволяет оплачивать через PayPal всего в три клика.

После того, как вы подписались на одну из их услуг, вам нужно будет установить модуль PayPal (или разработать его с нуля, если ваш веб-сайт был разработан по индивидуальному заказу), чтобы он позволял вам подключаться к службе PayPal с помощью вашего имя пользователя и пароль.

Sagepay

Платежный шлюз с по борьбе с мошенничеством принадлежит Sage Group.

В отличие от других платежных шлюзов, Sagepay взимает только фиксированную ежемесячную плату в размере 30 евро и ограничен 1000 транзакциями. В случае больших объемов продаж ежемесячная плата выше.Чтобы оценить, является ли этот вариант более выгодным для вашего бизнеса (из всех упомянутых в этом посте), вам нужно будет разделить ежемесячную плату на количество совершенных транзакций за месяц.

Вот как работает платежный шлюз Sagepay:

Обработка платежа

Sagepay выполняет следующие шаги, когда покупатель приобретает продукт:

- После того, как покупатель завершил покупку, Sage Pay надежно фиксирует информацию о его кредитной карте.

- Если клиент зарегистрирован в процессе аутентификации 3D Secure, ему будет предложено ввести свой пароль Verified by Visa или MasterCard SecureCode на веб-сайте эмитента карты (это необязательно).

- Банк продавца отправит информацию о кредитной карте эмитенту кредитной карты клиента, который разрешит или отклонит транзакцию.

- Торговый банк вернет результаты транзакции в Sage Pay.

- Sage Pay отправляет результаты авторизации в интернет-магазин и своему покупателю для подтверждения успешной обработки транзакции.

Оформление платежа

Каждый день Sage Pay будет очищать все платежи, сделанные в интернет-магазине, следующим образом:

- В конце дня средства обработанных транзакций отправляются в торговый банк для их оформления.

- Затем торговый банк списывает средства с эмитента карты и отправляет их на банковский счет интернет-магазина. Внесение средств на счет варьируется от одного банка к другому.

Другие способы оплаты электронной коммерции

Денежный перевод

Традиционная услуга денежного перевода, предоставляемая почтовой системой. Покупатель оплачивает услугу, а продавец отправляет товар после получения денег.

Western Union

Клиент принимает платеж в агентство Western Union. Агентство уведомляет соответствующий офис в городе, где находится продавец, для сбора денег.

Они работают так же, как и любая другая предоплаченная карта, поскольку карта содержит определенную сумму для траты. Карты с замкнутым циклом относятся к одному продавцу или аффилированной группе. Это отличает их от более обычных предоплаченных карт, которые можно потратить в любом месте, где принимается компания-эмитент.

Они работают так же, как и любая другая предоплаченная карта, поскольку карта содержит определенную сумму для траты. Карты с замкнутым циклом относятся к одному продавцу или аффилированной группе. Это отличает их от более обычных предоплаченных карт, которые можно потратить в любом месте, где принимается компания-эмитент. Однако важно помнить, что этот термин также может использоваться для описания любой безналичной транзакции, включающей оплату при доставке.

Однако важно помнить, что этот термин также может использоваться для описания любой безналичной транзакции, включающей оплату при доставке. По данным Forbes, предоставление большего количества вариантов оплаты также ускоряет процесс покупки, особенно на мобильных устройствах.

По данным Forbes, предоставление большего количества вариантов оплаты также ускоряет процесс покупки, особенно на мобильных устройствах. 1 Преимущества платежных шлюзов

1 Преимущества платежных шлюзов

.jpg)

В отличие от других платежных шлюзов, Sagepay взимает только фиксированную ежемесячную плату в размере 30 евро и ограничен 1000 транзакциями. В случае больших объемов продаж ежемесячная плата выше.

В отличие от других платежных шлюзов, Sagepay взимает только фиксированную ежемесячную плату в размере 30 евро и ограничен 1000 транзакциями. В случае больших объемов продаж ежемесячная плата выше.