Содержание

ЮKassa — онлайн-платежи для бизнеса на сайте — СберБанк

Подключение онлайн от 1 дня

Подавайте документы и заключайте договор без визита в офис

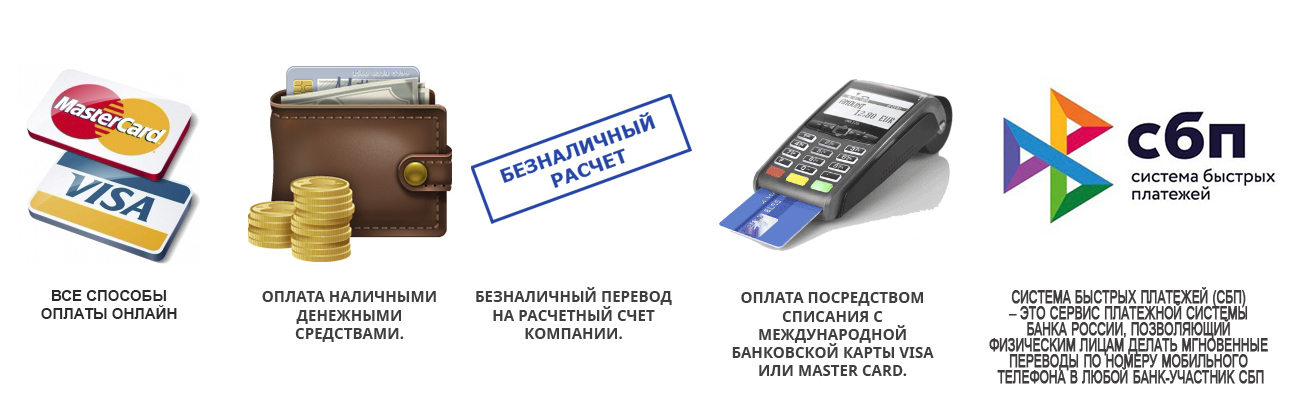

Разнообразие способов оплаты

Картой, SberPay, электронными деньгами или в кредит

Техподдержка 24/7

Поможем, если что-то не работает или у клиента не проходит оплата

Много способов оплаты — выше вероятность, что клиент совершит покупку

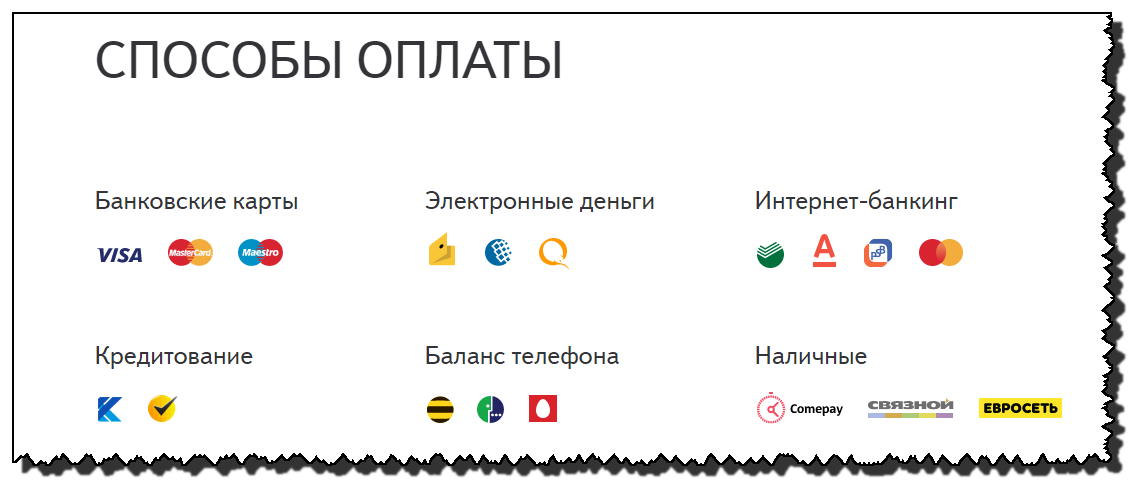

- Банковские карты

- SberPay

- ЮMoney, WebMoney и QIWI Кошелёк

- Через интернет-банки

- С баланса телефона

- B2B-платежи через интернет-банк СберБизнес

Легко интегрировать в разные каналы продаж

На сайт, собранный в любом популярном конструкторе, в мобильное приложение или ВКонтакте

- Всё настраивается самостоятельно онлайн в личном кабинете ЮKassa — специальные знания не нужны

- Для интеграции по API и mSDK дадим документацию для разработчиков

Чеки придут на почту клиенту и в налоговую

Чтобы соблюдать 54-ФЗ и отправлять чеки, подключите «Цифровую кассу» от Эвотора или любую другую онлайн- или облачную кассу

О цифровой кассе

Комиссия от 2,99% только за успешные платежи

Вы не платите за отмену платежа или возврат

Узнать тарифы

Частые вопросы

1.

Оставьте заявку на сайте. Сотрудник банка перезвонит вам, ответит на вопросы и уточнит детали.

Оставьте заявку на сайте. Сотрудник банка перезвонит вам, ответит на вопросы и уточнит детали.

2. Зарегистрируйтесь в ЮKassa. Понадобится только номер телефона и почта. Если к вашему телефону привязан аккаунт в ЮMoney, можно использовать его. У вас сразу же появится личный кабинет и персональный менеджер — он будет помогать во время подключения и после него.

3. Заключите договор. Понадобится только паспорт директора, иногда — лицензии (для некоторых видов деятельности). Вся работа с документами проходит онлайн в личном кабинете, приезжать никуда не нужно. На основе данных, которые вы отправите через личный кабинет, мы составим заявление на подключение и сможем заключить договор. Подробнее о договоре — в правилах работы сервиса «ЮKassa».

4. Проведите интеграцию по инструкциям в личном кабинете.

Есть два сценария: в одном покупатель выбирает способ оплаты на странице ЮKassa, в другом — на вашем сайте.

1. Сначала добавьте его на стороне ЮKassa.

Напишите вашему менеджеру, указав в письме способ оплаты, который хотите подключить, и shopId.

Напишите вашему менеджеру, указав в письме способ оплаты, который хотите подключить, и shopId.

2. Затем добавьте новый способ оплаты в вашу систему, чтобы покупатели его увидели.

Если на вашей стороне всего одна платежная кнопка, ничего делать не нужно: способ оплаты добавится сам, как только менеджер поменяет настройки.

Если вы используете разные платежные кнопки для разных способов оплаты, новую кнопку нужно добавлять вручную. Всё зависит от способа подключения магазина:

- API: реализуйте оплату новым способом по API ЮKassa

- HTTP-протокол: добавьте новую кнопку в исходный код вашего сайта, который отвечает за платежные кнопки ЮKassa. Коды способов оплаты

- Платежный модуль: обновите модуль и добавьте нужный способ оплаты. Инструкции

- Email-протокол: напишите менеджеру, какой способ оплаты хотите добавить. Он изменит настройки и сообщит, когда они вступят в силу

На расчётный счёт компании на следующий рабочий день после проведения платежа.

Из суммы вычитается комиссия сервиса.

Из суммы вычитается комиссия сервиса.

Номер счёта указывается при подключении ЮKassa и фиксируется в договоре. Поменять реквизиты можно в личном кабинете, в разделе «Договор».

Договор с ЮKassa заключает определённое юрлицо, поэтому если юрлицо меняется, нужно заключать новый договор.

1. Заполните новую заявку на подключение: вам придет письмо от ЮKassa с номером заявки.

2. Отправьте новый номер заявки своему менеджеру. В письме укажите название и форму собственности прежней и новой организации.

3. Мы отправим вам соглашение о расторжении старого договора и итоговый акт от бухгалтерии. После этого можно подписывать новый договор.

Физлица могут принимать платежи через ЮKassa, если официально стали самозанятыми. Что для этого нужно:

- зарегистрироваться как самозанятый;

- создать идентифицированный кошелёк ЮMoney;

- подать заявку на ЮKassa для самозанятых;

- получить письмо с инструкцией по подключению.

Физические лица могут создать кошелёк ЮMoney и принимать платежи:

- по номеру кошелька — сообщите его плательщикам, и они смогут отправлять переводы со своих кошельков или банковских карт;

- через форму или кнопку — получите код, вставьте на свой сайт и получайте переводы с карт или из кошельков ЮMoney;

- по электронной почте — отправьте счёт в письме вместе с кнопкой для оплаты.

Мы обязаны запрашивать у вас эти данные по закону 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма».

Дополнительная информация

Сервис «ЮКаssа» предоставляет ООО НКО «ЮМани», лицензия Банка России № 3510-К. Подробная информация о сервисе ЮКаssа, условиях подключения, стоимости и тарифах, а также об имеющихся ограничениях — по телефону контактного центра 8 (800) 250-66-99 и на сайте. Информационная продукция без ограничения по возрасту (0+).

API (англ. Application Programming Interface) – описание способов (набор классов, процедур, функций, структур или констант), с помощью которых одна компьютерная программа может взаимодействовать с другой.

mSDK (англ. Mobile Software Development Kit) – комплект для разработки программного обеспечения, который помогает создавать приложения для конкретных платформ.

B2B (англ. Business-to-Business) – перевод денежных средств по распоряжению юридического лица или индивидуального предпринимателя с использованием системы дистанционного банковского обслуживания Сбербанк Бизнес Онлайн.

Под словом «кредит» в данном случае понимается заём, предоставляемый покупателю ООО «МКК «Кредит Лайн» для осуществления перевода денежных средств в оплату товаров и/или услуг при подключении способа платежа «Заплатить по частям» в рамках сервиса «ЮKassa».

Услуга «Цифровая касса» от Эвотора. Эвотор — совокупность программно-технической базы и её обновлений, размещённых на сайте, определяемая пользователем и состоящая из набора программ, предоставляемых оператором сервиса. Включает в себя кассовое ПО, пользовательское ПО, а также ПО партнёров. Сервис позволяет пользователям устанавливать кассовое ПО, пользовательское ПО, ПО партнёра на смарт-терминал Эвотор в режиме онлайн, на условиях, определённых в договоре или лицензионном соглашении с партнёром. Производитель — партнёр ПАО Сбербанка ООО «Эвотор». Юридический адрес: 119021, г. Москва, ул. Тимура Фрунзе, д. 24, этаж 6.

Производитель — партнёр ПАО Сбербанка ООО «Эвотор». Юридический адрес: 119021, г. Москва, ул. Тимура Фрунзе, д. 24, этаж 6.

54-ФЗ — Федеральный закон от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа».

Информация, размещенная на данной странице, носит справочный (информационный) характер и не является публичной офертой ООО НКО «ЮМани».

Реклама. Рекламодатель ООО НКО «ЮМани».

Обзор популярных электронных платежных систем

Оглавление

- Платежные системы для сайтов: чем отличаются, как работают

- Оплата на сайте с помощью банковских систем: VISA, MаsterCard, МИР, Amex, JCB, ChinaUnionPay

- Сервисы ApplePay, GooglePay, Masterpass для быстрой оплаты на сайте

- СБП для оплаты на сайте: преимущества установки

- Подключение онлайн-оплаты через платежный шлюз GateLine

В России наблюдается стремительный рост интернет-торговли. Продавцы, которым удалось перевести частично или полностью свой бизнес в онлайн-среду, стремятся быть востребованными, конкурентоспособными, актуальными для постоянных клиентов и потенциальных. Одно из условий успешной реализации товаров и предоставления услуг – подключение платежной системы на сайт.

Продавцы, которым удалось перевести частично или полностью свой бизнес в онлайн-среду, стремятся быть востребованными, конкурентоспособными, актуальными для постоянных клиентов и потенциальных. Одно из условий успешной реализации товаров и предоставления услуг – подключение платежной системы на сайт.

При интеграции сервиса онлайн-платежей важно определить наиболее популярные и удобные варианты оплаты. Универсальный формат и наиболее распространенный – оплата картой. Существуют также способы оплаты через электронные деньги и мобильный счет, однако они так и не стали широко востребованными среди клиентов российских интернет-магазинов. В данном обзоре мы остановимся на возможностях оплаты картой, особенностях Системы Быстрых Платежей Банка России (СБП) для покупателей интернет-магазинов.

Платежные системы для сайтов: чем отличаются, как работают

Поскольку без онлайн-оплаты сложно представить топовый интернет-магазин с большим охватом клиентом, высокой конверсией и объемами продаж, уже на этапе разработки сайта владельцу стоит позаботиться об интеграции быстрой оплаты в Интернете.

С технической и организационной точки зрения подключение Интернет-магазина к платежным сервисам доступно двумя способами:

- Владелец сайта выбирает конкретный банк-эквайер, выбирая для себя наиболее выгодный вариант и нужные сервисы. Затем заключается договор и выполняется интеграция Интернет-магазина с процессингом банка-эквайера через программный интерфейс (API) или используя готовый модуль CMS;

- Во втором варианте Вы обращаетесь к сервис-провайдеру, специалисты которого оказывают консультации по выбору наиболее выгодной схемы приема платежей, сервисов и организуют подписание необходимых договоров и интегрируют Интернет-магазин через API или модуль CMS со своим платежным шлюзом , подключенный к банкам-эквайерам.

Платежные системы на сайте при использовании платежного шлюза сервис-провайдера работают по следующему алгоритму:

- Клиент оформляет на сайте заказ на определенную сумму, кликает «оплатить».

- После этого данные о заказе передаются сервис-провайдеру.

- Магазин получает от сервис-провайдера ссылку на платежную форму и перебрасывает Клиента на данную страницу платежного сервиса.

- Покупатель выбирает наиболее выгодный способ оплаты, например, банковской картой.

- В сервисе оплаты проверяют данные карты, инициируют при необходимости проверку клиента через направление ему кода на телефон с последующей его проверкой и направляю данные заказа и карты клиента в банк-эквайер платежной системы

- Банк-эквайер в свою очередь через информационные системы платежных систем направляет запрос в банк-эмитент карты клиента, проверяется состояние карт-счета клиента и возможность проведения транзакции.

- После успешной оплаты и списания средств с карт-счета клиента информация о результатах оплаты через указанную выше цепочку направляется на сайт магазина для завершения оформления продажи товара или услуги. Если же операция по каким-либо причинам невозможно, то магазин и клиент получает информацию об отказе.

- По итогам проведения оплат банк-эквайер получает возмещение денежных средств от банка-эмитента и перечисляет деньги на расчетный счет магазина.

Еще один альтернативный вариант – Система Быстрых Платежей, когда для оплаты клиенту достаточно отсканировать QR-код, используя мобильное приложения своего банка.

При выборе платежной системы важно обратить внимание на следующие ключевые моменты:

- Вариант оплаты. Система должна предлагать все популярные способы для покупателей.

- Бесперебойность и качество обслуживания. Не стоит работать с контрагентами, от которых не получается оперативно получить внятные ответы на Ваши запросы.

- Коммерческие условия. Определите, какие банки или сервисы провайдеры подходят Вам не только по качеству предоставленных услуг, но и комиссии.

- Скорость получения возмещения на свой расчетный счет денежных средств от плательщиков.

- Технические особенности интеграции. Если платформа разработана под CMS, с подключением проблем не возникнет. Без CMS нужна установка с API. Если вы настраиваете модуль оплаты через платежный шлюз, вы получите консультирование и помощь в технических настройках на сайте для быстрой оплаты для клиентов.

Для установки платежного сервиса на сайт банки-эквайеры, которые обеспечивают расчеты с торговыми предприятиями, устанавливают требования к сайтам в соответствии с правилами платежных систем и законодательной базы с целью минимизации своих рисков в случае предъявлении претензий плательщиков при невозможности получения товаров и услуг после проведения платежей.

Если же веб-ресурс не соответствует данным требованиям, придется устранить неполадки и доработать сайт. Среди этих требований – работа сайта на платном хостинге с постоянным IP-адресом, наличие на сайте полной информации о юр. лице продавца, информации об условиях оплаты, доставки, правила возвратов, контакты службы поддержки клиентов и др.

Платежные системы, банки, платежные шлюзы предлагают подключение на сайте компании удобную оплаты через популярные сервисы ApplePay, GooglePay, Masterpass. Такие сервисы оплаты позволяют совершать платеж в три клика на сайте или через мобильное приложение без необходимости ввода данных карты в момент оплаты. Достаточно выбрать способ оплаты, определить карту с достаточной суммой на счету, подтвердить действие.

Достаточно выбрать способ оплаты, определить карту с достаточной суммой на счету, подтвердить действие.

Все подобные сервисы работают по одному принципу: есть приложение в виде «кошелька» на вашем гаджете. В нем нужно привязать личные карты, с которых в дальнейшем вы сможете совершать оплату. Добавить карты можно путем сканирования или введения данных вручную. Для подтверждения оплаты на сайте можно использовать отпечаток пальца или через сканирования вашего лица.

Такие сервисы упрощают процедуру оплаты, не обременяют клиента и улучшают систему электронной коммерции. Удобная система оплаты будет актуальна на любом сайте, независимо от направления бизнеса.

СБП для оплаты на сайте: преимущества установки

Система быстрых платежей (СБП) Банка России стремительно набирает обороты. Сервис переводов C2B данной системы актуален для всех видов бизнеса и позволяет торговцам получить денежные средства на свой расчетный счет сразу же после оплаты и с меньшей комиссией, чем при эквайринге банковских карт.

Для интеграции оплаты по СБП в интернет-магазине или приложении торговому предприятию необходимо подключиться к Банку-участнику СБП с использованием программного интерфейса (API). Подключиться к Банку можно самостоятельно либо с использованием услуг сервис-провайдера. Поставщик услуг по подключению к СБП должен предоставить документацию с пошаговой инструкцией по подключению, тестовую среду для проверки оплат и параметры для боевого запуска оплат. Предварительно торговому предприятию необходимо открыть расчетный счет в данном Банке и пройти регистрацию в СБП.

Переводы C2B через систему быстрых платежей на сайте работают следующим образом:

- Продавец товаров/услуг через программный интерфейс генерирует QR-код с данными о сумме оплаты. QR-код становится доступным клиенту и отображается удобным способом – на экране веб-ресурса, приходит ему по email или иным способом.

- Затем клиент сканирует QR-код через мобильное приложение своего банка. На экране его смартфона появляется форма для выбора счета клиента и подтверждения оплаты.

- После подтверждения клиентом оплаты Банк покупателя списывает со счета клиента денежные средства и переводит их в Банк продавца.

- Деньги на расчетный счет продавца поступают практически мгновенно, в среднем через 15-20 секунд после оплаты. Продавец оплачивает комиссию банка.

- Вся информация о проведенных оплатах через QR-код СБП отображается в личном кабинете продавца в банке или у сервис-провайдера.

Возможность оплатить товар или услугу за пару секунд – отличное предложение, которое может предоставить интернет-магазин.

Каждая платежная система адаптирована под конкретную аудиторию, и развивается с учетом ее интересов. Наиболее популярными способами оплаты на сайте считаются банковские карты.

С появлением системы быстрых платежей увеличивается доля банков, подключившихся к системе. Соответственно, выросло количество платежей через QR-код. Юридические лица по системе быстрых платежей принимают средства с минимальной комиссией до 1%. Это существенно дешевле эквайринга.

Подключение онлайн-оплаты через платежный шлюз GateLine

Помощь в выборе наиболее эффективной схемы приема онлайн платежей.

Справедливое соотношение цены услуг и качества.

Выбор банка-эквайера. Мультиэквайринг.

Зачисление на следующий рабочий день. Мониторинг платежей.

Помощь в интеграции. Круглосуточная поддержка.

Персональный менеджер.

GateLine предлагает свои услуги по организации приема оплат в онлайн-магазинах торгово-сервисных предприятий. Мы работаем непосредственно с торговыми организациями, маркетплейсами или партнерами.

В рамках единой интеграции платежного шлюза с Интернет-магазином торгового предприятия мы обеспечим в партнерстве с банками-эквайерами прием данной организацией к оплате банковских карт платежных систем. Доступны следующие варианты оплаты: VISA, MasterCard, МИР, AmericanExpress, JCB, UnionPay, DinersClubи, Система Быстрых Платежей Банка России.

Шлюз GateLine подключен к наиболее поплуялярным российским банкам-эквайерам: Сбербанк, ВТБ, Открытие, Русский Стандарт, Альфа-Банк. Благодаря этому торговые организации в рамках однократно проведенной интеграции Интернет-магазина с GateLine выбрать наиболее приемлемый им банк-эквайер с точки зрения комиссии и качества обслуживания. Возможен вариант работы через GateLine торговой точки одновременно с несколькими из вышеперечисленных банков с автоматическим перераспределением трафика на тот или иной банк, исходя из лучших коммерческих условий или в случае проблем в канале эквайринга одного из банков. Причем, все организационные вопросы по заключению договора торговой организации с банком-эквайером GateLine берет на себя.

При работе с платежным шлюзомGateLine вы получаете следующие преимущества:

- Мы окажем Вам консультацию, как эффективнее организовать прием оплаты в Вашем Интернет-магазине в зависимости от особенностей Вашего бизнеса.

- Благодаря долгосрочному сотрудничеству с банками-эквайерами, мы предложим Вам выгодные тарифы с минимальными комиссиями.

- Вы получаете персонального менеджера и прямые контакты наших технических специалистов ускорят проведение технической интеграции с платежным шлюзом GateLine.

- На Вашем сайте может быть одна форма в едином интерфейсе под стиль ресурса для приема платежей банковскими картами и по QR-коду СБП с выбором способа оплаты со стороны покупателя в момент его проведения.

- Если Вам необходимо подключить к Вашему интернет-магазину только оплату по QR-коду СБП или банковские карты, то это также можно сделать с использованием нашего сервиса.

- Возможность приема оплаты за товары и услуги через через личный кабинет в шлюзе GateLine без интеграции с Интернет-магазином.

- Мы поддерживаем сервисы ApplePay, GooglePay, привязку карт, рекуррентные платежи, частичный клиринг, онлайн возвраты, анти-фрод система и другое.

- Если Вам необходимо в момент оплаты провести фискализацию платежа, мы это сделаем автоматически через наш шлюз.

- Всю информацию о проведенных платежах, статистические и аналитические отчеты вы сможете увидеть в своем личном многопользовательском веб-кабинете нашего шлюза. Здесь же можно выполнить при необходимости ряд ручных операций.

- Круглосуточная техническая поддержка 24*7, безопасность и высокая бесперебойность работы шлюза гарантируется.

Здесь же можно выполнить при необходимости ряд ручных операций.

Здесь же можно выполнить при необходимости ряд ручных операций.Если вы хотите подключить платежный сервис через Gateline, обратитесь к нашим специалистам. Вы можете рассчитывать на безупречное обслуживание, профессионализм и быстрые сроки установки платежной системы на ваш сайт.

Задайте их прямо сейчас и получите консультацию специалиста

Согласие на обработку персональных данных

Как принимать платежи по кредитным картам

Ведение малого бизнеса означает жесткое управление денежными потоками. Один из способов облегчить движение денег в вашем бизнесе и из него — расширить варианты оплаты, включив в них кредитные карты.

Разрешение клиентам платить с помощью кредитной карты может сделать управление денежными потоками менее стрессовым и устранить задержки, связанные с ожиданием оплаты чеком. Если ваш бизнес еще не принимает платежи по кредитным картам, изменить это может быть проще, чем вы думаете.

Если ваш бизнес еще не принимает платежи по кредитным картам, изменить это может быть проще, чем вы думаете.

Key Takeaways

- Прием платежей по кредитным картам для вашего бизнеса может упростить управление денежными потоками и потенциально увеличить продажи.

- Все больше американцев полагаются на кредитные и дебетовые карты в качестве способа оплаты вместо наличных или чеков.

- Вы можете принимать платежи по кредитным картам независимо от того, ведете ли вы крупный или малый бизнес.

- Настройка вашего бизнеса для приема платежей по кредитным картам не должна быть сложной.

Преимущества приема платежей по кредитным картам

Разрешение вашим клиентам платить кредитными картами может дать ряд преимуществ для вашего бизнеса, которые могут привести к большему росту. По данным Национальной федерации независимого бизнеса, прием кредитных карт дает много преимуществ.

Основные причины для принятия кредитных карт включают в себя:

- Улучшение денежного потока, так как это может ускорить время оплаты и уменьшить задержки

- Легитимация вашего бизнеса в глазах клиентов

- Потенциальное увеличение объема продаж, поскольку у ваших клиентов будет больше способов оплаты

Если вам все еще не нравится идея принимать карты, рассмотрите рост платежей кредитными картами по сравнению с другими способами оплаты. Исследование Deloitte показывает, что объем платежей по кредитным картам в США в 2018 году составил почти 4 триллиона долларов. С 2016 по 2018 год количество транзакций по кредитным картам увеличилось, а процент американцев, использующих наличные для оплаты, снизился.

Исследование Deloitte показывает, что объем платежей по кредитным картам в США в 2018 году составил почти 4 триллиона долларов. С 2016 по 2018 год количество транзакций по кредитным картам увеличилось, а процент американцев, использующих наличные для оплаты, снизился.

Эта тенденция может сохраниться, если спрос на бесконтактные и/или цифровые платежи также возрастет. Например, в результате экономического кризиса 2020 года 64% малых предприятий заявили, что пытаются увести клиентов от использования наличных и чеков в пользу цифровых платежей, таких как кредитные карты. Кредитные карты могут стать еще более распространенным способом оплаты, поскольку американцы проводят большую часть своих транзакций в Интернете — даже при покупке в обычных магазинах, таких как местные рестораны, предлагающие услуги доставки, или магазины с самовывозом.

Какие виды бизнеса могут принимать платежи по кредитным картам?

Короткий ответ заключается в том, что практически любой вид бизнеса может принимать кредитные карты. Например, вы можете принимать кредитные карты, если:

Например, вы можете принимать кредитные карты, если:

- Вы управляете обычным бизнесом

- Ваш бизнес работает полностью онлайн

- У вас есть традиционный малый бизнес с сотрудниками

- Вы индивидуальный предприниматель без сотрудников

- Вы независимый подрядчик или фрилансер

- У вас есть мобильный бизнес (например, фургон с едой или служба по уходу за собаками)

В любом из этих сценариев прием платежей по кредитным картам может работать в вашу пользу, если клиентам будет проще платить. Решение не принимать кредитные карты в вашем бизнесе обычно зависит от личного выбора, а не от типа вашего бизнеса.

Примечание

Если вы решите принимать платежи по кредитным картам, федеральный закон требует, чтобы вы перед их обработкой удостоверились, что эти платежи авторизованы клиентом. Обычно это делается за кулисами и практически мгновенно службой обработки платежей.

Как принимать платежи по кредитным картам

Если вы готовы принимать платежи по кредитным картам для своего малого бизнеса, вам необходимо выполнить несколько шагов. Но как только вы настроите систему, ее будет относительно легко контролировать и управлять.

Но как только вы настроите систему, ее будет относительно легко контролировать и управлять.

1. Решите, как вы будете принимать платежи по кредитным картам

Первым шагом является определение того, когда и как принимать платежи по кредитным картам. Например, вы можете принимать платежи кредитной картой:

- Онлайн

- Лично

- С помощью мобильного кард-ридера

- По телефону

Вариант, который вы выберете, может зависеть от типа вашего бизнеса. Например, если у вас есть розничный магазин из кирпича и миномета, вы можете принимать кредитные карты лично при оформлении заказа или в Интернете, если вы создали магазин электронной коммерции. Но если вы занимаетесь мобильным бизнесом, использование мобильного кард-ридера может быть лучшим вариантом.

Совет

Вам также необходимо решить, какие из основных сетей кредитных карт (Visa, Mastercard, Discover или American Express) вы хотите принимать.

2. Выберите систему обработки платежей

Когда клиент дает вам свою кредитную карту для оплаты, это больше, чем просто считывание или вставка карты. Данные карты и счета клиента должны быть проверены и обработаны в электронном виде, чтобы платеж вам мог быть авторизован. Все это происходит в цифровом виде за кулисами за считанные секунды, но вам нужно нанять платежную систему, чтобы все это работало.

Данные карты и счета клиента должны быть проверены и обработаны в электронном виде, чтобы платеж вам мог быть авторизован. Все это происходит в цифровом виде за кулисами за считанные секунды, но вам нужно нанять платежную систему, чтобы все это работало.

Если вы хотите принимать платежи по кредитным картам, вы можете сделать это одним из двух способов: через торговые счета или через поставщиков платежных услуг. Торговый счет — это счет, который вы открываете в банке для приема платежей по кредитным картам. Поставщики платежных услуг — это компании, которые позволяют вам принимать платежи по кредитным картам без создания торгового счета.

Из этих двух платежных услуг поставщик платежных услуг может взимать более низкую комиссию за обработку и транзакцию. Так что это может хорошо сработать для вас, если у вас новый бизнес или относительно небольшие объемы платежей по кредитным картам. Но если вы осуществляете большой объем продаж с помощью кредитных карт, учетная запись продавца может быть более простым способом управления платежами по кредитной карте.

Важно

При сравнении торговых счетов и поставщиков платежных услуг подумайте, нужно ли вам подписывать долгосрочный контракт и какие сборы вы будете платить за обработку кредитной карты.

3. Установите программное и аппаратное обеспечение для оплаты кредитной картой

Когда у вас появится метод обработки платежей по кредитным картам, вам может потребоваться обновить программное и аппаратное обеспечение вашей точки продаж, чтобы они действительно принимались.

Например, если вы работаете в обычном бизнесе, вам может потребоваться приобрести программное обеспечение для проверки, чтобы принимать платежи по карте, или установить на кассе устройство для чтения карт с поддержкой чипа EMV. Некоторые поставщики платежных услуг также поставят оборудование, необходимое для настройки приема платежей по кредитным картам в магазине или через устройство для считывания мобильных карт.

Как принимать платежи по кредитным картам в Интернете

Многие малые предприятия в настоящее время работают в Интернете в первую очередь или даже только в Интернете. Каким бы типом бизнеса вы ни владели, предоставление вашим клиентам возможности расплачиваться кредитной картой в Интернете обеспечивает им больше удобства и может увеличить продажи. Интернет-магазины, рестораны, принимающие заказы онлайн, и компании, предоставляющие цифровые услуги, не смогли бы работать без этой возможности.

Каким бы типом бизнеса вы ни владели, предоставление вашим клиентам возможности расплачиваться кредитной картой в Интернете обеспечивает им больше удобства и может увеличить продажи. Интернет-магазины, рестораны, принимающие заказы онлайн, и компании, предоставляющие цифровые услуги, не смогли бы работать без этой возможности.

Предоставить эту услугу своим клиентам несложно. Если вы планируете принимать кредитные карты онлайн, вам также необходимо настроить для этого платежный шлюз. Опять же, это может быть включено в ваш торговый счет или тарифный план поставщика платежных услуг.

Вам понадобится цифровая витрина, и наиболее распространенный способ ее получения — зарегистрировать учетную запись у поставщика платформы электронной коммерции. Платежи по кредитным картам являются настолько важной частью современной электронной коммерции, что все основные поставщики платформ электронной коммерции позволяют вам использовать кредитные карты в качестве формы оплаты.

Просто имейте в виду, что, как правило, это связано с затратами. Онлайн-транзакции по кредитным картам обычно имеют более высокую комиссию за обработку, чем личные транзакции.

Онлайн-транзакции по кредитным картам обычно имеют более высокую комиссию за обработку, чем личные транзакции.

Безопасное использование кредитных карт: советы для малого бизнеса

Несмотря на преимущества принятия кредитных карт для вашего малого бизнеса, предоставление клиентам этого варианта сопряжено с некоторыми рисками. Наиболее известные из них:

- Мошенничество . Некоторые системы кредитных карт безопаснее других, и были случаи, когда предприятия страдали от мошенничества с кредитными картами.

- Плата за обработку . Если ваша маржа очень мала, сборы за обработку, связанные с приемом кредитных карт, могут легко составить крупные коммерческие расходы. Малым предприятиям с небольшой маржой необходимо будет оценить, имеет ли смысл принимать кредитные карты для бизнеса.

- Возвратные платежи . Возвратный платеж — это оспариваемая транзакция, которую клиенты инициируют, когда они не удовлетворены покупкой. Даже если вы правы, а клиент нет, оспаривать возвратные платежи сложно и дорого.

Даже если вы правы, а клиент нет, оспаривать возвратные платежи сложно и дорого.

Даже если вы правы, а клиент нет, оспаривать возвратные платежи сложно и дорого.Малые предприятия, которые хотят принимать кредитные карты, но также хотят избежать этих рисков, должны проявлять осторожность и следовать передовым методам работы с платежными системами кредитными картами:

- Используйте только одобренное и хорошо известное программное обеспечение и оборудование. Сегодня на рынке существует множество различных платежных систем, но обязательно проверьте учетные данные компании, с которой вы решили работать.

- Не хранить данные кредитных карт клиентов. Хотя вам разрешено это делать, это делает вас очень уязвимым. Лучше иметь процесс использования и удаления.

- Обучите своих сотрудников работе с данными кредитных карт и выявлению потенциально мошеннических транзакций. Это может сэкономить вам много времени в долгосрочной перспективе.

- Проверьте адреса доставки и выставления счетов. Это может значительно снизить вероятность мошенничества.

- Будьте особенно бдительны при приеме платежей по кредитным картам в Интернете. При таком способе оплаты, если ваша компания принимает плохую или украденную кредитную или дебетовую карту, то вся ответственность за убытки лежит на вас.

Обратите внимание на комиссии за обработку платежей по кредитным картам

Прием кредитных карт через торговый счет или поставщика платежных услуг не бесплатен; каждый взимает плату за обслуживание для облегчения этих платежей. Когда вы будете готовы принимать платежи по кредитным картам, подумайте, как эти сборы влияют на ваши операционные и накладные расходы.

Если сборы серьезно уменьшат прибыль, вы можете компенсировать это повышением цен на свои продукты или услуги. Или вы можете добавить дополнительную плату или плату за удобство для обработки транзакций по кредитным картам ниже определенной суммы в долларах. Но убедитесь, что вы знаете о государственных и федеральных правилах в отношении дополнительных сборов с кредитных карт, чтобы избежать любых незаконных действий.

Могут ли компании отказаться принимать кредитные карты?

Да. Тем не менее, это не лучшая идея для бизнеса. Любой бизнес имеет право отказаться от способа оплаты. Вопрос в том, повлияет ли это на их клиентскую базу, тем более что использование безналичных платежей быстро растет.

Можете ли вы принимать платежи по кредитным картам без торгового счета?

Да. Вы можете принимать платежи по кредитным картам без учетной записи продавца, используя сторонний процессор. Сторонние процессоры работают по другой бизнес-модели, которая позволяет принимать эти платежи на стандартный бизнес-счет. Это может предоставить очень малым предприятиям простой способ принимать платежи по кредитным картам.

Сколько малые предприятия платят за кредитную карту?

Плата за обработку кредитной карты обычно составляет от 1,5% до 3,5% от общей суммы каждой транзакции. При продаже на 100 долларов это означает, что вы можете заплатить от 1,50 до 3,50 долларов за обработку кредитной карты. Для малого бизнеса эти сборы могут быть значительными расходами. Тем не менее, большинство предприятий считают, что это более чем компенсируется увеличением продаж, связанных с использованием кредитных карт.

Для малого бизнеса эти сборы могут быть значительными расходами. Тем не менее, большинство предприятий считают, что это более чем компенсируется увеличением продаж, связанных с использованием кредитных карт.

Итог

В настоящее время редко можно найти малый бизнес, который не принимает кредитные карты. Это связано с тем, что предоставление клиентам как можно большего количества вариантов оплаты может стимулировать продажи и повысить удовлетворенность клиентов. И хотя существуют некоторые риски и расходы, связанные с приемом платежей по кредитным картам, они, как правило, более чем компенсируются увеличением удобства и продаж.

5 советов по приему платежей без предъявления карты

- Интернет-компании могут увеличить продажи и повысить удобство для клиентов при приеме платежей по кредитным картам.

- Интернет-магазины могут снизить риски, связанные с приемом платежей по кредитным картам, проверяя личность покупателя и гарантируя, что их обслуживание соответствует требованиям PCI.

- Отклоненные платежи и штрафы могут последовать, если розничные продавцы игнорируют правила и рекомендации по приему кредитных карт.

- Эта статья предназначена для предпринимателей и владельцев малого бизнеса, рассматривающих возможность приема платежей по кредитным картам.

Прием платежей по кредитным картам в Интернете — отличный способ для малого бизнеса оптимизировать продажи и привлечь клиентов. Тем не менее, защита вашего бизнеса и клиентов имеет решающее значение, равно как и снижение распространенных рисков и видов мошенничества, которые распространяются в Интернете.

Мы рассмотрим советы и рекомендации экспертов по обработке кредитных карт для малого бизнеса в Интернете и что владельцы бизнеса должны знать о платежах без предъявления карты.

Знаете ли вы?

Процессоры кредитных карт также предоставляют другие способы оплаты для повышения удобства клиентов, включая платежи с мобильного кошелька через Apple Pay, Samsung Pay и Google Pay.

Советы по приему онлайн-платежей без предъявления карты

Платежи без предъявления карты, такие как онлайн-платежи и платежи кредитной картой, принимаемые по телефону, менее безопасны, чем физический прием карты в розничном магазине. Вот пять советов по снижению рисков, связанных с этими транзакциями.

1. Проверьте платежные адреса.

Хотите убедиться, что человек, пытающийся совершить покупку удаленно, является авторизованным владельцем учетной записи? Простой способ проверить — попросить этого человека подтвердить платежный адрес учетной записи.

«Для транзакций по почте или телефону без карты всегда используйте проверку адреса или [] Службу проверки адреса», — сказал Джо Палко, консультант по электронной коммерции Your Store Wizards.

Система предотвращения мошенничества AVS — отличный способ гарантировать, что покупатель в Интернете или человек, разговаривающий по телефону, является держателем карты, поскольку люди, которые пытаются совершить мошенничество с платежами с помощью украденных кредитных карт, часто не знают платежный адрес.

2. Подтвердите, что адрес доставки и платежный адрес совпадают.

Если ваша компания отправляет товары покупателям, которые произвели оплату кредитной картой через Интернет или по телефону, проверьте адрес доставки и адрес для выставления счетов.

«Если вы отправляете заказ на транзакцию без карты, всегда смотрите на адрес доставки», — посоветовал Палко. «Аномально большой процент мошеннических транзакций отправляется на адреса, отличные от платежного адреса».

Кроме того, Палко посоветовал уделять особое внимание адресам доставки в городах, известных своими загруженными международными портами.

— Следите за адресами в Майами или Лос-Анджелесе, — сказал он. «Это крупные портовые города, откуда консолидаторы судоходства будут экспортировать продукцию за границу».

Малые предприятия, которые продают товары через Интернет, также должны понимать и соблюдать положения о налогах с продаж в электронной торговле.

3. Узнайте, соответствует ли процессор вашей кредитной карты PCI.

9Соответствие 0002 PCI — набор стандартов безопасности при обработке кредитных карт — является еще одной проблемой для владельцев малого бизнеса, принимающих онлайн-платежи.

Стандарт безопасности данных PCI (PCI DSS) — это межотраслевая разработка для защиты безопасности платежей. В нем говорится, что даже если клиент не стоит перед вами, вы все равно обязаны защищать его кредитную информацию. Компании полагаются на свой процессор кредитных карт для обеспечения соответствия требованиям PCI, но только потому, что поставщик цифровых услуг предлагает обработку платежей, не означает, что он соответствует требованиям PCI.

Если данные клиента были скомпрометированы во время обработки кредитной карты, это ваша вина. Недопустимо говорить, что вы не знали, что ваш провайдер не соответствует требованиям. Это означает, что малым предприятиям крайне важно убедиться, что их процессор кредитных карт соответствует всем текущим требованиям PCI для транзакций по кредитным картам.

«Большинство провайдеров предлагают определенный уровень безопасности, но владелец бизнеса должен сделать свою домашнюю работу и убедиться, что поставщик платежных услуг соответствует минимальным стандартам требований PCI», — сказал Дон Буш, старший вице-президент по маркетингу Neuro. -ID, поставщик технологий предотвращения мошенничества и потребительского опыта.

А если они не соответствуют стандартам?

«Смените поставщика услуг», — сказал Буш.

4. Примите меры безопасности на своем веб-сайте электронной коммерции.

Кибербезопасность особенно важна для предприятий электронной коммерции, которые полагаются на время безотказной работы и репутацию в области безопасности, что помогает клиентам чувствовать себя в безопасности при совершении покупок с ними.

Убедитесь, что ваш веб-сайт электронной коммерции имеет SSL-сертификат, цифровой сертификат, который удостоверяет его подлинность и разрешает зашифрованные соединения. Делайте все возможное, чтобы предотвратить и избежать угроз сетевой безопасности. Установите брандмауэр и другие системы обнаружения вторжений и при необходимости обновите свою платформу.

Установите брандмауэр и другие системы обнаружения вторжений и при необходимости обновите свою платформу.

5. Обучите персонал выявлять признаки мошенничества.

Обеспечьте всех членов вашей команды инструментами и проведите обучение по распознаванию признаков мошенничества и немедленному реагированию. Когда все ваши сотрудники понимают методы безопасных платежей, они могут выявлять мошеннические действия в процессе и предотвращать дальнейшие инциденты.

Знаете ли вы?

Популярность цифровых платежей привела к разговорам о безналичном обществе, но большинство предприятий будут продолжать принимать наличные для обслуживания клиентов, не имеющих доступа к кредитам и традиционным банковским услугам.

Возможные последствия несоблюдения рекомендаций PCI DSS

Прием платежей через Интернет может значительно расширить круг потенциальных клиентов, но сопряжен с рисками безопасности кредитных карт, которые могут привести к утечке данных, потере доходов, штрафам и даже к потере вашей кредитной карты привилегии приема отменены.

Вот некоторые возможные последствия несоблюдения рекомендаций PCI DSS:

1. Продавец несет полную ответственность за мошеннические покупки в Интернете.

Если вы уже принимаете платежи по кредитным картам в своем магазине или офисе, вы можете быть уверены, что хорошо понимаете стандарты соответствия PCI, регулирующие деятельность торговых кредитных и дебетовых карт. Но есть принципиальная разница между принятием карты в присутствии покупателя и принятием карты для онлайн-покупок.

«При покупках в Интернете розничный продавец несет 100% ответственность за мошеннические покупки», — сказал Буш. «Ни банк, который одобрил транзакцию, ни служба обработки платежей, которая рассмотрела транзакцию, не несут ответственности за мошеннические покупки. Все дело в торговце. Это означает, что если ваша компания принимает плохую или украденную кредитную или дебетовую карту, вся ответственность за убытки лежит на вас».

2. Продавцам грозит штраф, и они могут лишиться возможности принимать кредитные карты.

Что самое худшее может произойти, если компания не будет следовать рекомендациям PCI DSS в отношении обработки покупок с помощью кредитной карты в Интернете или по телефону? По словам Буша, вы можете потерять больше, чем просто доход от продажи или оплаты. Ваш бизнес также может потерять любые расходы на доставку, которые вы понесли, и получить штрафы, аналогичные штрафам, которые банки взимают за возвращенные чеки.

«Если вы получите слишком много из них, вы можете потерять возможность принимать кредитные или дебетовые карты в Интернете», предупредил Буш. «Это, по сути, закрывает ваш интернет-магазин».

Грамотно выбирайте процессор для кредитных карт

Лучшие процессоры для кредитных карт отвечают всем текущим требованиям PCI и обеспечивают ваш бизнес быстрыми платежами, разумными комиссиями и отличным обслуживанием клиентов. Они также облегчают онлайн-покупки и покупки лично. Вот некоторые из наших лучших вариантов:

- Helcim — наш лучший процессор кредитных карт для крупных предприятий малого бизнеса, предлагающий прозрачные тарифы и гарантию фиксированной цены на весь срок действия вашей учетной записи.