Содержание

Прием электронных денег от клиентов — «Моё дело»

Оглавление

Скрыть

Подключить интернет-эквайринг

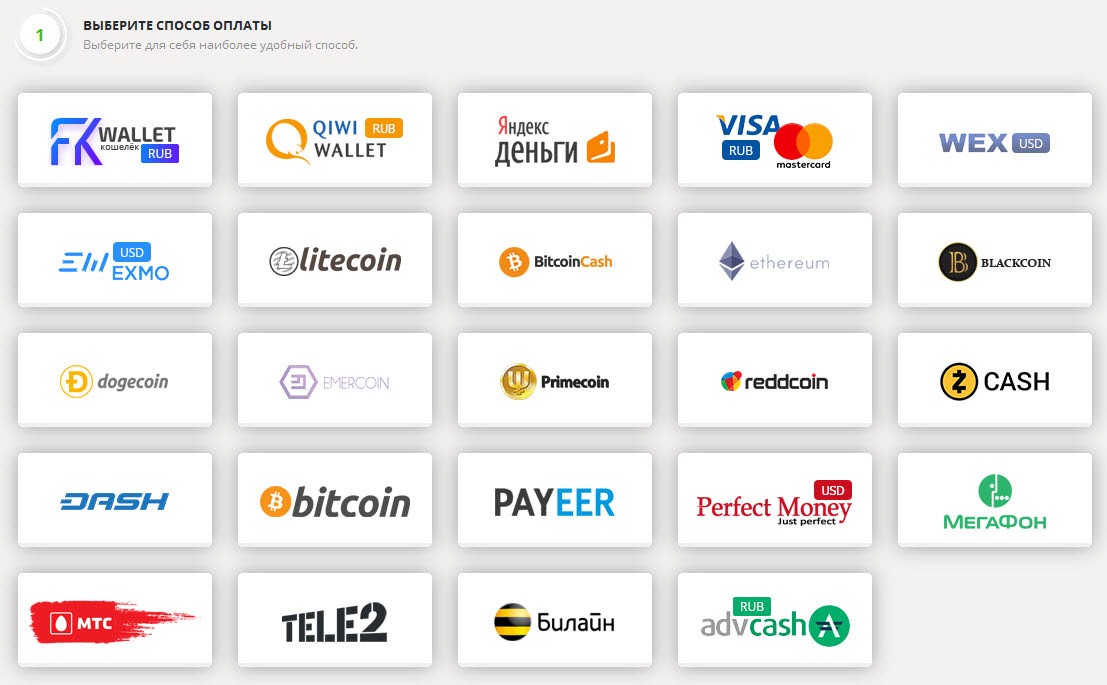

Подключиться к платежным системам

Принимать деньги через агрегатор

От прогресса не уйдешь, а если уйдешь, то ничего хорошего для бизнеса из этого не выйдет. Электронные платежи набирают обороты, а значит нужно позаботиться о том, чтобы клиенты имели возможность оплачивать ваш товар или услуги электронными деньгами, если им это удобно.

Для этого есть несколько способов:

Подключить интернет-эквайринг

Это то же самое, что расплачиваться картой в обычном магазине, только в магазине покупатель прикладывает карту к терминалу, а в интернете — вводит данные карты в форму на сайте.

Для этого нужно выбрать банк, оставить заявку, собрать пакет документов и заключить с банком договор. После этого необходимо будет установить на сайте плагин. Банки обычно дают инструкцию по установке и помогают с настройкой.

Банки обычно дают инструкцию по установке и помогают с настройкой.

Сайт должен отвечать требованиям банка. Будьте готовы к тому, что придется произвести какие-то доработки на сайте.

Банк будет брать комиссию с каждой покупки. Деньги на расчетный счет обычно приходят за 2-3 дня. Размер комиссии, пакет документов, и сроки подключения у каждого банка свои.

Подключиться к платежным системам

Имейте в виду, что электронные деньги можно принимать только от физических лиц. Расчеты электронными деньгами между организациями и предпринимателями запрещены.

Для приема платежей нужно завести корпоративный электронный кошелек платежной системы (Яндекс.Деньги, QIWI и т.д.). Анонимными и персональными кошельками пользоваться для предпринимательской деятельности нельзя.

С каждой платежной системой нужно заключить договор, после чего произвести технические настройки на сайте.

Выводить деньги с корпоративного электронного кошелька можно только на расчетный счет. Платежная система также берет комиссию за переводы.

Платежная система также берет комиссию за переводы.

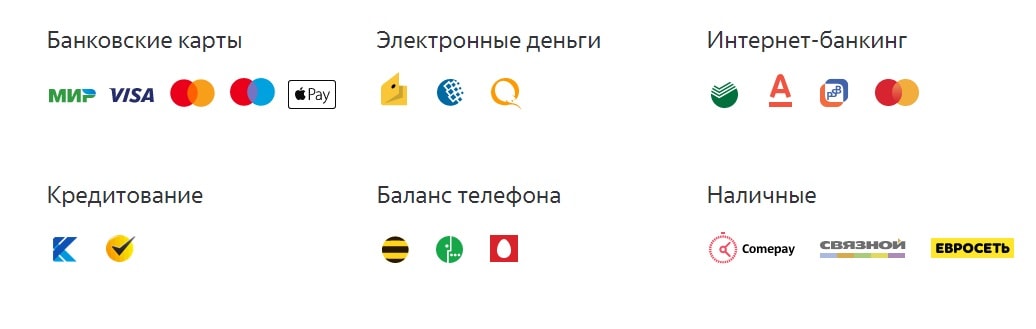

Принимать деньги через агрегатор

Если при прямом подключении к платежным системам нужно с каждой из них заключать договор и заводить кошелек, то с агрегатором это не потребуется. Подключившись к агрегатору, вам не нужно будет вникать в тонкости взаимодействия с той или иной платежной системой. Вы будете получать только конечный результат — средства, перечисленные на расчетный счет. При этом ваш покупатель сможет использовать наиболее удобную для него платежную систему – известные агрегаторы поддерживают расчеты с использованием всех крупных платежных систем.

С помощью агрегаторов также можно настроить прием платежей банковскими картами, через терминалы мгновенной оплаты и интернет-банкинг.

Правда, за все эти удобства придется расплачиваться повышенной комиссией, по сравнению с той, что берут платежные системы и банки.

Какой из перечисленных способов удобнее, зависит от масштабов вашего бизнеса и от того, какую комиссию вы готовы платить за удобства. Если операций не очень много, выгоднее воспользоваться услугами агрегатора, чем возиться с самостоятельным подключением к платежным системам.

Если операций не очень много, выгоднее воспользоваться услугами агрегатора, чем возиться с самостоятельным подключением к платежным системам.

При электронных платежах поступающие доходы будут облагаться налогом до вычета комиссии, а размер комиссии на УСН «Доходы минус расходы» можно будет включить в расходы для уменьшения налогооблагаемой базы.

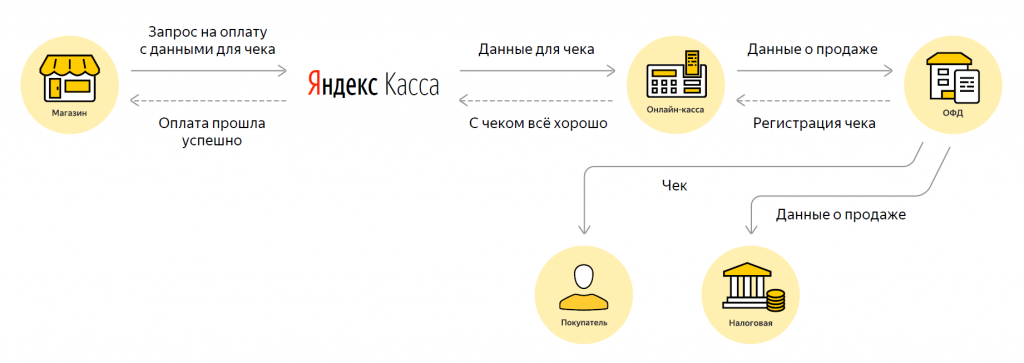

Интернет-бухгалтерия «Моё дело» делает работу с электронными платежами еще удобнее. Мы интегрировали сервис с такими крупнейшими агрегаторами, как «Яндекс.Касса» и «ROBOKASSA». Поступающие платежи автоматически отразятся в системе «Моё дело» в целях налогообложения. Это позволит вам избежать рутинной работы по занесению данных вручную.

Также мы предоставляем открытое API, чтобы вы могли прикрутить «Моё дело» к любому сервису, который используете в работе.

Защита электронных денег | Советы по безопасности

Skip to main

Поскольку совершать банковские операции и покупки в интернете очень удобно, все больше людей учатся использовать интернет в этих целях. киберпреступники пользуются этим для кражи паролей, персональных данных и денег покупателей.

киберпреступники пользуются этим для кражи паролей, персональных данных и денег покупателей.

Советы по интернет-безопасности для защиты денег и кредитных карт

Мы приводим несколько советов от экспертов в области интернет-безопасности «Лаборатории Касперского», которые помогут вам защитить ваши деньги и ваши данные при работе в интернете.

- Не доверяйте ссылкам

Если необходимо посетить интернет-банк, онлайн-магазин или веб-сайт для приема платежей, следует вручную ввести URL-адрес, а не проходить по ссылке. Не проходите по ссылкам в сообщениях в социальных сетях;- Ссылки в e-mail-сообщениях

- Ссылки в сообщениях социальных сетей

- Сообщения в чатах

- Баннерная реклама на подозрительных сайтах

- Ссылки, пересылаемые незнакомцами

- Остерегайтесь фальшивых контактов

Добропорядочные финансовые организации никогда не присылают по электронной почте сообщения, в которых просят клиентов ввести личные данные во всплывающем окне.

- Отправлять личные данные по e-mail

- Посещать дополнительные сайты для авторизации

- Вводить персональные данные во всплывающем окне

- Проверьте URL-адрес

При посещении веб-страницы, на которой необходимо ввести конфиденциальные данные, внимательно проверьте, соответствует ли адрес страницы, отображаемый в браузере, странице, к которой вы намеревались получить доступ. Если URL-адрес состоит из случайного набора букв и чисел или выглядит подозрительно, не вводите никакие данные. - Используйте шифрование

Всякий раз, когда требуется ввести конфиденциальные данные, проверяйте, используется ли соединение с шифрованием. Если соединение является безопасным, URL-адрес будет начинаться с букв «https», а в адресной строке или строке состояния браузера будет отображаться небольшой значок замка. Щелкните значок замка и внимательно просмотрите информацию о сертификате проверки подлинности SSL, который был выдан сайту. Таким образом можно узнать, когда сертификат был выдан, кто его выдал и на какой период. - Используйте свой компьютер и свой выход в интернет

Постарайтесь не использовать компьютеры с общим доступом (в интернет-кафе, аэропортах, клубах, гостиницах, библиотеках и других местах) для входа в онлайн-банкинг или покупок в интернет-магазинах. Эти компьютеры могут быть заражены шпионскими программами. Если это так, эти вредоносные программы могут записывать все, что вы вводите на клавиатуре, включая пароли, а также перехватывать интернет-трафик.Даже при использовании собственного компьютера для финансовых операций в интернете не следует подключаться к интернету по общедоступной сети Wi-Fi. В общедоступной сети Wi-Fi существует опасность перехвата трафика администратором сети или киберпреступниками, и с помощью сетевых червей могут быть запущены те или иные атаки.

- Не используйте свою основную кредитную карту или дебетовую карту

Рекомендуется завести специальную карту, которая будет использоваться только для покупок в интернете. Также можно попробовать ограничить лимит кредитования для «интерактивной кредитной карты» или зафиксировать ограниченную сумму на «интерактивной дебетовой карте». - Опыт других людей поможет вам избежать ошибок

Прежде чем купить что-нибудь в интернете, попробуйте прочитать отзывы покупателей о том или ином интернет-магазине. - Остерегайтесь потенциально ненадежных сайтов

Не рекомендуется совершать покупки в интернет-магазинах, веб-сайты которых зарегистрированы на бесплатных хостингах. - Узнайте дополнительную информацию об этом веб-сайте

Если имеются какие-либо сомнения или подозрения по поводу веб-сайта интернет-магазина, используйте IP-службу «Whois» для получения дополнительной информации о домене, в том числе о том, как долго он используется и кто его владелец. Обратите внимание на период времени, которое оплачено доменом. - Устраните уязвимости в операционной системе и приложениях

Всегда устанавливайте самые последние обновления для операционной системы и всех приложений на компьютере и других устройствах. Это поможет устранить уязвимости операционной системы и приложений, которые могут быть использованы вредоносными программами. - Используйте сетевой экран

Кроме использования стандартного сетевого экрана, для дополнительной безопасности можно запустить сетевые экраны на основе приложений и программного обеспечения. - Обеспечьте защиту от вредоносных программ в интернете

Надежное антивирусное решение может защитить ваш компьютер от вирусов, червей, троянских программ и т.п. В некоторых антивирусных продуктах используются специальные технологии, которые обеспечивают дополнительную защиту при совершении покупок в интернет-магазинах и входе в онлайн-банкинг.

Таким образом можно узнать, когда сертификат был выдан, кто его выдал и на какой период.

Таким образом можно узнать, когда сертификат был выдан, кто его выдал и на какой период. Также можно попробовать ограничить лимит кредитования для «интерактивной кредитной карты» или зафиксировать ограниченную сумму на «интерактивной дебетовой карте».

Также можно попробовать ограничить лимит кредитования для «интерактивной кредитной карты» или зафиксировать ограниченную сумму на «интерактивной дебетовой карте». Это поможет устранить уязвимости операционной системы и приложений, которые могут быть использованы вредоносными программами.

Это поможет устранить уязвимости операционной системы и приложений, которые могут быть использованы вредоносными программами.Другие статьи и ссылки, связанные с безопасностью в интернете

- Безопасность общедоступных Wi-Fi-сетей

- Повышенная безопасность покупок в интернете

- Безопасность смартфонов

- Киберсквоттинг

- Безопасность в социальных сетях

- Выбор антивирусного решения

- Киберпреступность

Защита электронных денег в интернете

Kaspersky

w3.org/1999/xhtml»>Поскольку совершать банковские операции и покупки в интернете очень удобно, все больше людей учатся использовать интернет в этих целях. киберпреступники пользуются этим для кражи паролей, персональных данных и денег покупателей.

w3.org/1999/xhtml»>Поскольку совершать банковские операции и покупки в интернете очень удобно, все больше людей учатся использовать интернет в этих целях. киберпреступники пользуются этим для кражи паролей, персональных данных и денег покупателей.Преимущество eCash: почему продавцам пора принимать наличные в онлайн-кассах

Несмотря на то, что дебетовые и кредитные карты остаются самым популярным способом оплаты товаров и услуг в Интернете, предпочтения потребителей меняются.

Согласно нашему последнему исследованию Lost in Transaction, в ходе которого было опрошено 11 000 потребителей в 10 странах Америки и Европы, 47% предпочли бы платить онлайн с помощью eCash или, другими словами, использовать наличные деньги для электронной коммерции и других онлайн-платежей, например. совершить финансовую транзакцию онлайн, а затем оплатить ее наличными в ближайшем магазине.

Более того, 44% респондентов заявили нам, что они бы чаще покупали в Интернете, если бы была возможность оплаты электронными наличными. Это говорит о том, что продавцы, которые в настоящее время не принимают электронные деньги, не просто упускают потенциальную возможность в будущем. Сегодня они активно теряют продажи.

Это говорит о том, что продавцы, которые в настоящее время не принимают электронные деньги, не просто упускают потенциальную возможность в будущем. Сегодня они активно теряют продажи.

Так что же движет потребительским спросом на электронные платежи? И как продавцы могут выиграть, добавив его в свой набор онлайн-платежей?

Стремление к контролю

Наше исследование показывает, что растущее предпочтение платежей с помощью электронных денег обусловлено двумя ключевыми факторами: растущей важностью онлайн-безопасности в транзакциях электронной коммерции и стремлением к большему контролю над расходами.

В связи с рекордным уровнем онлайн-мошенничества и стремительным ростом стоимости жизни потребители стали меньше рисковать и экономить.

Имея выбор способов оплаты, 44% наших респондентов выбрали бы тот, который, по их мнению, лучше всего защищает их от риска мошенничества. 70% также беспокоятся о том, чтобы делиться финансовой информацией в Интернете, и предпочли бы этого не делать.

44% наших респондентов также изменили свои привычки онлайн-платежей, чтобы лучше использовать сокращающийся бюджет. За исключением кредитных карт, кредитные продукты теряют популярность. Вместо этого 40% перешли на способы оплаты, которые позволяют им более точно отслеживать свои расходы.

Поскольку eCash не требует от потребителей предоставления какой-либо финансовой информации, это делает онлайн-платежи более безопасными. Когда покупатель выбирает eCash на кассе, ему выдается уникальный штрих-код, который он может отсканировать в одном миллионе торговых точек в более чем 55 странах, чтобы совершить покупку. Это гарантирует безопасность и конфиденциальность транзакции.

Наше исследование также показывает, что потребители используют eCash в качестве инструмента для составления бюджета: 26% из тех, кто изменил свои привычки онлайн-платежей, чтобы лучше контролировать свои расходы, чаще платят с помощью eCash.

Это повторяет поведение в автономном режиме, когда потребители также используют наличные для лучшего планирования бюджета.

Недавний опрос пользователей банкоматов в Великобритании, например, показал, что 39,2% используют наличные, чтобы контролировать свои расходы. Почтовое отделение Великобритании также зафиксировало рекордный 20-процентный рост наличных вкладов в годовом исчислении, что, по его мнению, связано с тем, что все больше людей обращаются к наличным деньгам, чтобы уложиться в бюджет.

Обратная сторона (цифровой) медали: как платежи eCash приносят пользу продавцам

Если у потребителей есть веские причины расплачиваться онлайн с помощью eCash, у продавцов есть не менее веские причины принять их.

Начнем с того, что предложение электронных денег на кассе расширяет возможности выбора при оплате. А в условиях, когда клиенты готовы отказаться от онлайн-транзакций, когда предпочитаемый ими способ оплаты недоступен, это может стать решающим конкурентным преимуществом.

Но у eCash есть еще три существенных преимущества для продавцов.

Во-первых, поскольку транзакция совершается лично, а никакие финансовые детали не разглашаются в Интернете, киберпреступники не могут получить доступ к конфиденциальным данным.

Нет риска мошенничества или возвратных платежей. Вместо этого продавцы могут повысить доверие, предлагая потребителям безопасный и конфиденциальный способ оплаты, не создавая ненужных трений в процессе.

Во-вторых, точно так же, как потребители могут воспользоваться наличными, если их карта будет отклонена в обычном магазине, eCash может быть запасным вариантом, если у них возникнут проблемы с оплатой в Интернете. Каждый десятый онлайн-платеж по карте отклоняется. Таким образом, влияние, которое доступность электронных денег в качестве альтернативы может оказать на объем заброшенных транзакций, немаловажно.

В-третьих, eCash может позволить продавцам расширить доступный им рынок.

Согласно опросу Morning Consult, проведенному в 2021 году, 34% американцев либо не пользуются банковскими услугами, либо пользуются ими недостаточно, и, как следствие, для осуществления платежей полагаются на наличные деньги. Точно так же в Великобритании 5 миллионов человек зависят от наличных денег либо потому, что они не пользуются банковскими услугами, либо имеют низкий доход, либо получают часть своей зарплаты наличными.

Для этих людей онлайн-покупки в их нынешнем виде, когда оплата может быть произведена только с помощью дебетовой карты, кредитной карты или цифрового кошелька, привязанного к карте или банковскому счету, затруднены или просто невозможны. Добавление eCash к кассе может открыть им дверь, чтобы начать участвовать в онлайн-экономике.

Прием электронных наличных — это больше, чем просто возможность получения дохода.

В 2021 году 20% всех розничных продаж по всему миру, включая продажу товаров первой необходимости, таких как продукты питания, осуществлялись через Интернет. А к 2025 году этот показатель приблизится к 25%. Чем более распространенной становится электронная коммерция, тем выше риск того, что те, кто полагается на наличные, не смогут покупать предметы первой необходимости или будут полностью исключены из экономики.

С этой точки зрения есть и моральный аргумент в пользу приема платежей eCash: гарантия того, что никто не останется без внимания.

Электронные платежи имеют решающее значение для будущего электронной коммерции

В офлайн-мире наличные — это больше, чем просто удобное средство платежа. Это гарантия конфиденциальности и анонимности, способ контролировать расходы и отказоустойчивость, когда технология нас подводит. И для многих в трудных обстоятельствах это спасательный круг, от которого они зависят в самые трудные времена.

Это гарантия конфиденциальности и анонимности, способ контролировать расходы и отказоустойчивость, когда технология нас подводит. И для многих в трудных обстоятельствах это спасательный круг, от которого они зависят в самые трудные времена.

Теперь, когда границы между оффлайновой и онлайновой коммерцией становятся все более размытыми, неудивительно, что наличные начинают служить тем же целям онлайн, что и офлайн. С учетом того, что киберпреступники становятся все более изощренными, а экономические перспективы ужасны, разумно предположить, что опытные потребители захотят предпринять шаги, чтобы обезопасить себя и остаться в рамках бюджета.

Хорошей новостью является то, что если вы являетесь продавцом, платежи электронными наличными также имеют для вас большие преимущества.

Добавить его в вашу онлайн-кассу относительно просто, и это повысит доверие, снизит ваш риск и значительно увеличит пожизненную ценность клиентов.

Хотите узнать больше об изменении отношения потребителей к платежам и о том, как вы можете оправдать их ожидания в будущем?

Читать полный отчет о потерянных транзакциях

Электронные деньги (электронные деньги): определение, использование, вопросы безопасности

По

Эндрю Блументаль

Полная биография

Эндрю Блументаль имеет более чем 20-летний опыт работы редактором в качестве финансового журналиста и автора статей по маркетингу финансовых услуг.

Узнайте о нашем

редакционная политика

Обновлено 31 мая 2020 г.

Рассмотрено

Сомер Андерсон

Рассмотрено

Сомер Андерсон

Полная биография

Сомер Дж. Андерсон — дипломированный бухгалтер, доктор бухгалтерского учета и профессор бухгалтерского учета и финансов, проработавший в сфере бухгалтерского учета и финансов более 20 лет. Ее опыт охватывает широкий спектр областей бухгалтерского учета, корпоративных финансов, налогов, кредитования и личных финансов.

Узнайте о нашем

Совет по финансовому обзору

Что такое электронные деньги?

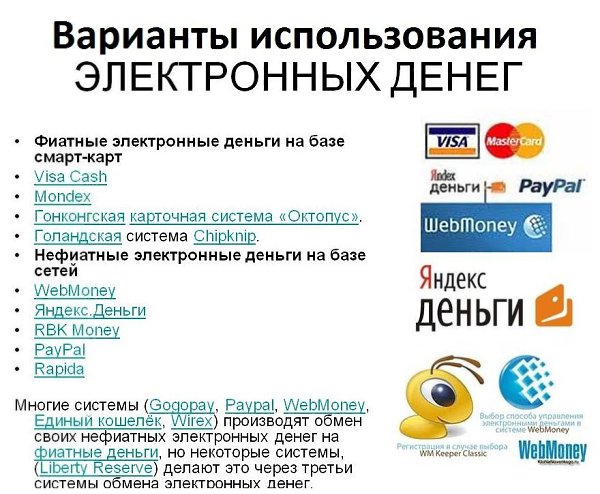

Электронные деньги относятся к деньгам, существующим в банковских компьютерных системах, которые могут использоваться для облегчения электронных транзакций. Хотя их стоимость обеспечена фиатной валютой и, следовательно, может быть обменена на физическую, осязаемую форму, электронные деньги в основном используются для электронных транзакций из-за явного удобства этой методологии.

Ключевые выводы

- Электронные деньги – это валюта, которая хранится в банковских компьютерных системах.

- Электронные деньги обеспечены фиатной валютой, что отличает их от криптовалюты.

- Различные компании, такие как Square или PayPal, позволяют совершать транзакции с электронными деньгами.

- Распространение электронных денег привело к сокращению использования физической валюты.

- Хотя электронные деньги часто считаются более безопасными и прозрачными, чем физические деньги, они не лишены рисков.

Как работают электронные деньги

Электронные деньги используются для транзакций по всему миру. Хотя их можно обменять на фиатную валюту (что, кстати, отличает их от криптовалют), электронные деньги чаще всего используются через электронные банковские системы и контролируются посредством электронной обработки. Поскольку в физической форме используется лишь небольшая часть валюты, большая ее часть хранится в банковских хранилищах и поддерживается центральными банками.

По этой причине основная функция Федеральной резервной системы США и 12 поддерживающих ее банков состоит в том, чтобы управлять фиатной валютой в физической форме и контролировать денежную массу с помощью денежно-кредитной политики и операций на открытом рынке.

Из-за прозрачности, присущей электронным деньгам, многие предполагают, что расширение их использования может привести к значительному снижению риска инфляции.

Особые соображения

Валюта в обращении

Электронные деньги могут храниться в разных местах. Большинство физических и юридических лиц хранят свои деньги в банках, которые предоставляют электронные записи о наличных деньгах на депозите. Однако предоплаченные карты и цифровые кошельки, такие как PayPal и Square, также позволяют пользователям вносить фиатную валюту в электронные деньги. Такие компании будут получать прибыль, взимая процент с любой суммы, снимаемой со счетов или конвертируемой из электронных денег обратно в фиатную валюту.

Электронная обработка платежей

Многие американцы обрабатывают транзакции в электронном виде множеством способов. Это включает в себя получение зарплаты через прямые депозиты, перевод денег с одного счета на другой с помощью электронных денежных переводов или трату денег с помощью кредитных и дебетовых карт.

Хотя физическая валюта по-прежнему выгодна в определенных ситуациях, ее роль со временем постепенно уменьшается. Многие потребители и предприятия считают электронные деньги более безопасными и удобными, поскольку их нельзя потерять, и они широко используются торговцами по всей стране. Следовательно, финансовый рынок США создал надежную инфраструктуру для транзакций с электронными деньгами, которая в первую очередь облегчается через сети обработки платежей, такие как Visa и Mastercard.

Банки и финансовые учреждения сотрудничают с сетевыми процессорами электронных денег, чтобы выдавать своим клиентам фирменные сетевые карты, которые облегчают эти электронные транзакции от банковских счетов до продавцов.