Содержание

Оплата товаров и услуг картой

Рекомендации при использовании банковской карты для безналичной оплаты товаров и услуг.

Эти действия помогут вам уменьшить риск пропажи денег с карты:

Не используйте банковские карты в организациях торговли и услуг, не вызывающих доверия.

Не используйте Карту для оплаты, если кассир не вызывает у Вас доверия.

Особенно осторожно используйте Карту в странах повышенного риска (Малайзия, Таиланд, Сингапур, Тайвань, Филиппины, Турция, Мексика, Австралия, Венесуэла, Гонконг, Индонезия, Украина). В этих странах высок риск копирования данных Вашей Карты и использования их для изготовления подделок-дубликатов. В таких странах для снятия наличных денежных средств следует использовать банкоматы известных банков, которые установлены в отделениях и крупных торговых центрах.

Требуйте проведения операции с банковской картой только в Вашем присутствии. Это необходимо в целях снижения риска неправомерного получения Ваших персональных данных, указанных на банковской карте.

При использовании банковской карты для оплаты товаров и услуг кассир может потребовать от владельца банковской карты предоставить паспорт, подписать чек или ввести ПИН. Перед набором ПИН следует убедиться в том, что люди, находящиеся в непосредственной близости, не смогут его увидеть. Перед тем как подписать чек, в обязательном порядке проверьте сумму, указанную на чеке.

В случае если при попытке оплаты банковской картой имела место “неуспешная” операция, следует сохранить один экземпляр выданного терминалом чека для последующей проверки на отсутствие указанной операции в выписке по банковскому счету.

Для совершения покупок в сети Интернет рекомендуется использовать веб-сайты, которые применяют специальные программные средства для защиты информации о банковской карте.

Избегайте осуществления интернет-операций с использованием карты в местах, где услуги Интернет являются общедоступными, например, в интернет-кафе.

Не используйте PIN при заказе товаров и услуг через сеть Интернет, а также по телефону/факсу.

Не сообщайте персональные данные или информацию о банковской(-ом) карте (счете) через сеть Интернет, например, PIN, пароли доступа к ресурсам банка, срок действия банковской карты, кредитные лимиты, историю операций, персональные данные.

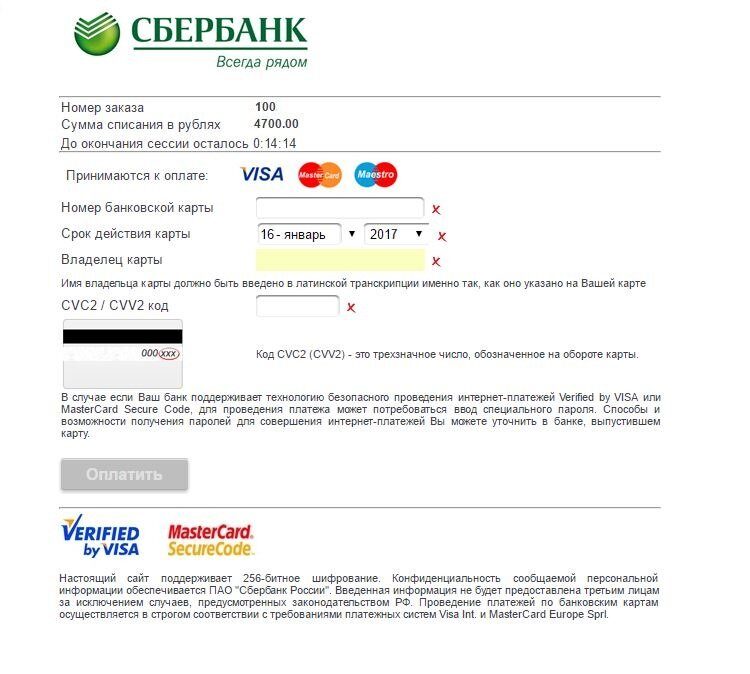

При оплате покупок в сети Интернет вас попросят ввести персональный код безопасности СУС2/СУУ2. Это трехзначный код, нанесенный в правой части полосы для подписи, вводится для повышения безопасности интернет-операций с использованием карт.

При оплате товара в магазине внимательно изучите условия возврата товара/услуги, прежде чем оплатить товар/услугу.

Требуйте проведения операций с банковской Картой только в вашем присутствии. Это необходимо в целях снижения риска неправомерного получения ваших персональных данных, указанных на банковской карте.

Предъявите Карту кассиру, если Вы согласны с суммой покупки.

Подтвердите совершенную операцию покупки. Кассир может предложить Вам ввести PIN-код и/или подписать чек. При получении чека убедитесь, что сумма и валюта в нем соответствуют совершенной покупке. Как введенный PIN-код, так и подпись держателя являются аналогом собственноручной подписи держателя карты. Несогласие держателя ввести PIN-код или поставить подпись могут привести к отказу в проведении операции.

Если Вы хотите отказаться от покупки, оплаченной с помощью карты, сумма покупки будет возвращена на счет вашей карты после формирования процедуры возврата покупки оператором в магазине. Продавец или поставщик услуг должен вернуть Вам деньги в течение 30 календарных дней, в противном случае Вам необходимо обратиться в банк для подачи заявления о спорной транзакции. Заявление необходимо подать не позднее 45 дней с момента отказа от товара/услуги.

Обязательно сохраняйте все чеки и всю переписку (при наличии) с продавцом товара/поставщиком услуги, например: электронные письма, официальные запросы или ответы. Это может понадобиться для подтверждения факта отказа от товара/услуг и последующего опротестования покупки по карте.

Банк не несет ответственности за отказы в приеме карты к обслуживанию со стороны организаций торговли/услуг за ошибки, допущенные по вине третьих лиц, а также за невозможность использования карты в ситуациях, не контролируемых банком и связанных со сбоями в работе внешних систем.

Помните, что по вашей карте может возникнуть несанкционированная задолженность перед банком из-за отсутствия денежных средств на вашем счете в необходимом количестве.

Это может произойти при расчетах за границей: когда итоговая сумма, списанная с вашего счета, отличается от суммы по чеку операции в большую сторону в связи с изменением курса валюты счета к валюте операции на день списания; в случаях, когда операции по карте совершались при отсутствии связи с банком.

Это может произойти при расчетах за границей: когда итоговая сумма, списанная с вашего счета, отличается от суммы по чеку операции в большую сторону в связи с изменением курса валюты счета к валюте операции на день списания; в случаях, когда операции по карте совершались при отсутствии связи с банком.

Это может произойти при расчетах за границей: когда итоговая сумма, списанная с вашего счета, отличается от суммы по чеку операции в большую сторону в связи с изменением курса валюты счета к валюте операции на день списания; в случаях, когда операции по карте совершались при отсутствии связи с банком.Оплата с помощью банковской карты

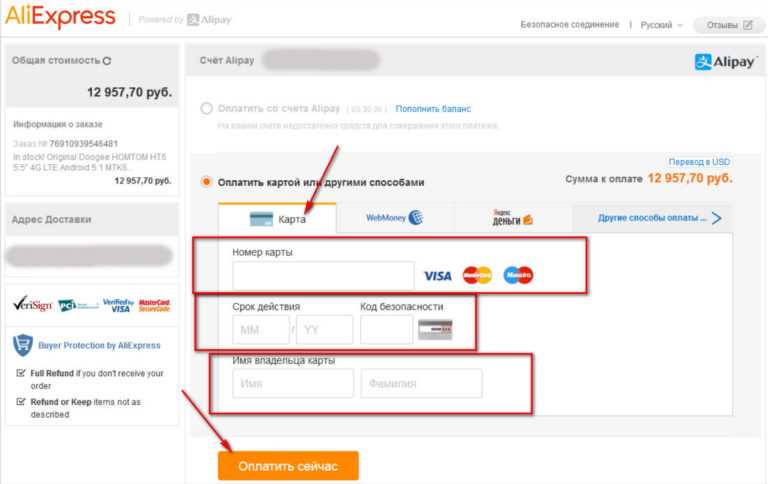

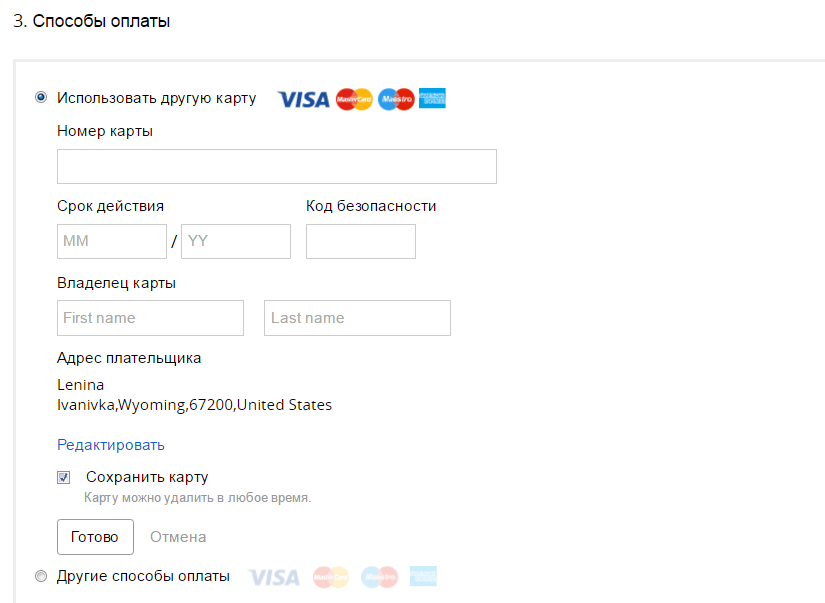

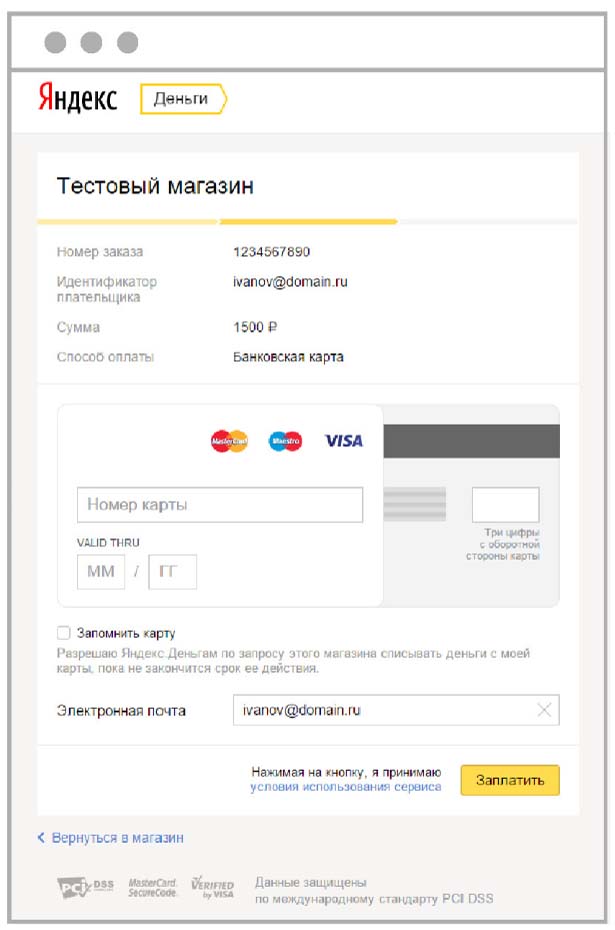

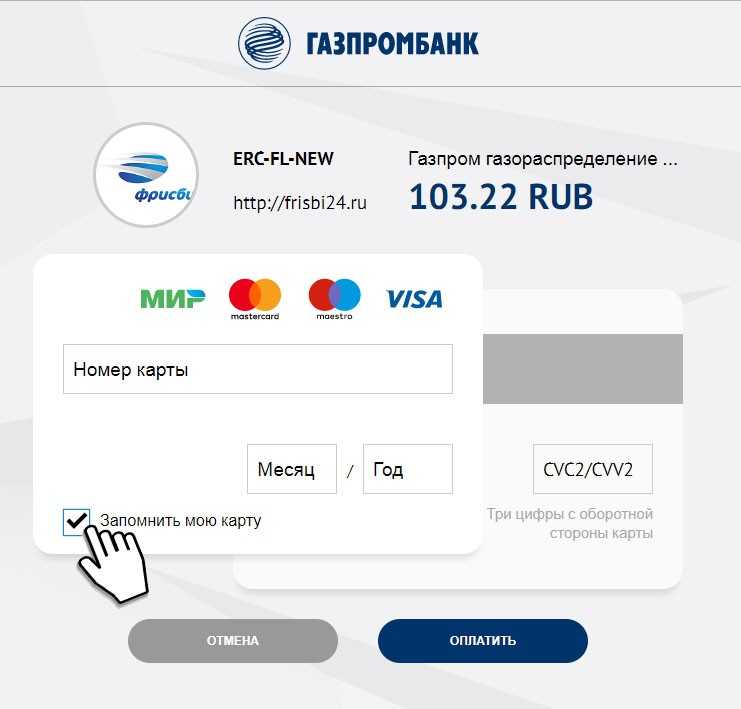

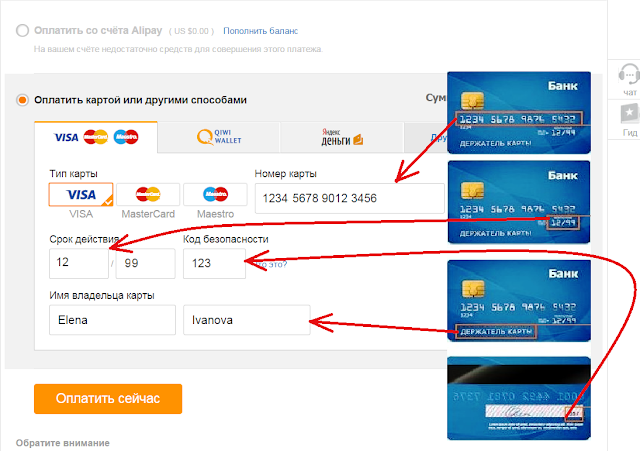

Держатель карты обращается на сайт Интернет-магазина и формирует заказ на оплату товара, подтверждает условия оформления заказа (наименование позиций, выбор способа оплаты, сумма платежа и адреса доставки) и выбирает в качестве способа оплаты банковскую карту.

Проведение операций оплаты товаров с использованием банковских карт в сети Интернет осуществляется с применением 3DSecure технологий.

Далее осуществляется переадресация Держателя карты на платежную страницу ПАО «Сбербанк России», на которой отображаются параметры платежа, также предлагается ввести реквизиты карты. Держатель карты выбирает тип карты, которой он будет расплачиваться, и вводит информацию о параметрах своей карты*:

- тип карты;

- номер карты;

- дату окончания срока действия карты;

- имя и фамилию, как указано на карте;

- значения CVC2 или CVV2;

- подтверждает свое согласие оплатить заказ вводом специального пароля.

Специальный пароль представляет собой цифровую/буквенно-цифровую последовательность, однозначно идентифицирующую клиента как Держателя карты. Проверка специального пароля обеспечивается банком-эмитентом.

* Оплата возможна с использованием банковских карт следующих платежных систем:

VISA International

MasterCard World Wide

Платежная система «МИР»

Провайдер услуг проверяет корректность формата вводимых параметров карты, осуществляет дополнительные процедуры аутентификации Держателя карты в соответствии с международными стандартами (3DSecure) и передает запрос на авторизацию операции в Банк.

Банк проверяет право Интернет-магазина провести операцию в соответствии с регистрацией и проводит авторизацию операций в установленном соответствующими международными платежными системами порядке.

При получении отрицательного результата авторизации Банк отправляет уведомление об отказе Интернет-магазину и Держателю карты с указанием причин отказа.

При получении положительного результата авторизации Банк передает подтверждение положительного результата авторизации операции.

После получения подтверждения о положительном результате авторизации доставка товара будет осуществлена.

Отмена операции оплаты товаров в сети Интернет

В случае если после проведения операции оплаты товара/услуг с использованием карты в сети Интернет возникла необходимость ее отмены (Держатель карты отказался от заказа и т.п.), Интернет-магазин может провести отмену операции.

Для осуществления отмены операции Держателю карты необходимо обратиться по телефону горячей линии интернет-магазина 8-812-775-12-12 — Санкт-Петербург, 8-495-620-09-10 — Москва(до 23:00 по московскому времени дня совершения операции).

Осуществление полного либо частичного возврата по операциям осуществляется в течение 30 календарных дней.

Обращаем Ваше внимание, что возврат денежных средств осуществляется только на карту, с которой производилась оплата.

Описание процесса передачи данных

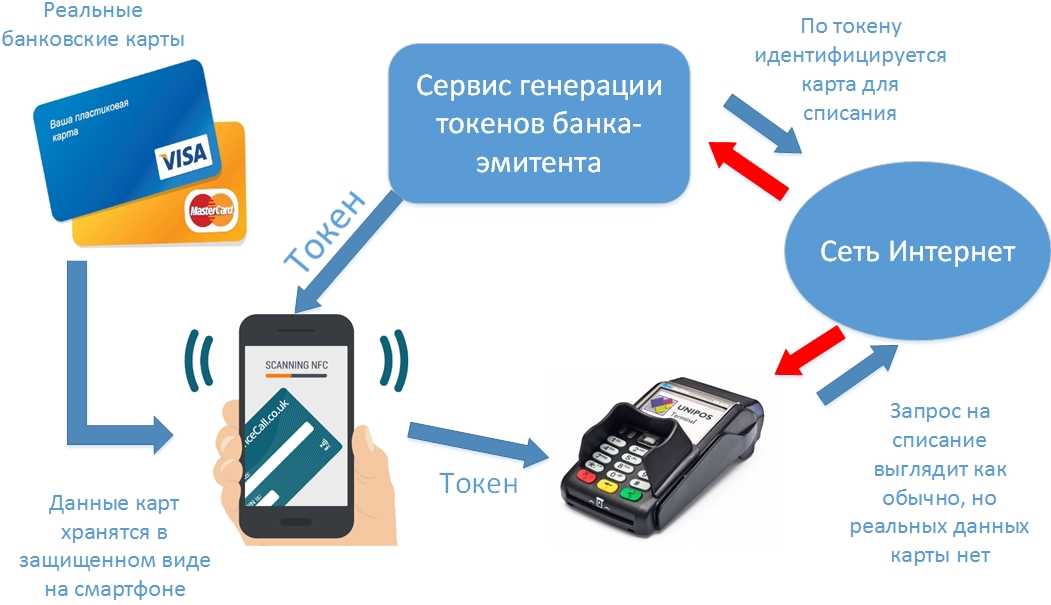

Для оплаты (ввода реквизитов Вашей карты) Вы будете перенаправлены на платежный шлюз ПАО СБЕРБАНК. Соединение с платежным шлюзом и передача информации осуществляется в защищенном режиме с использованием протокола шифрования SSL. В случае если Ваш банк поддерживает технологию безопасного проведения интернет-платежей Verified By Visa или MasterCard SecureCode для проведения платежа также может потребоваться ввод специального пароля.

Настоящий сайт поддерживает 256-битное шифрование. Конфиденциальность сообщаемой персональной информации обеспечивается ПАО СБЕРБАНК. Введенная информация не будет предоставлена третьим лицам за исключением случаев, предусмотренных законодательством РФ. Проведение платежей по банковским картам осуществляется в строгом соответствии с требованиями платежных систем МИР, Visa Int. и MasterCard Europe Sprl.

Как принимать платежи по кредитным картам

Ведение малого бизнеса означает жесткое управление денежными потоками. Один из способов облегчить движение денег в вашем бизнесе и из него — расширить варианты оплаты, включив в них кредитные карты.

Один из способов облегчить движение денег в вашем бизнесе и из него — расширить варианты оплаты, включив в них кредитные карты.

Разрешение клиентам платить с помощью кредитной карты может сделать управление денежными потоками менее стрессовым и устранить задержки, связанные с ожиданием оплаты чеком. Если ваш бизнес еще не принимает платежи по кредитным картам, изменить это может быть проще, чем вы думаете.

Key Takeaways

- Прием платежей по кредитным картам для вашего бизнеса может упростить управление денежными потоками и потенциально увеличить продажи.

- Все больше американцев полагаются на кредитные и дебетовые карты в качестве способа оплаты вместо наличных или чеков.

- Вы можете принимать платежи по кредитным картам независимо от того, ведете ли вы крупный или малый бизнес.

- Настройка вашего бизнеса для приема платежей по кредитным картам не должна быть сложной.

Преимущества приема платежей по кредитным картам

Разрешение вашим клиентам платить кредитными картами может дать ряд преимуществ для вашего бизнеса, которые могут привести к большему росту. По данным Национальной федерации независимого бизнеса, прием кредитных карт дает много преимуществ.

По данным Национальной федерации независимого бизнеса, прием кредитных карт дает много преимуществ.

Основные причины для принятия кредитных карт включают в себя:

- Улучшение денежного потока, так как это может ускорить время оплаты и уменьшить задержки

- Легитимация вашего бизнеса в глазах клиентов

- Потенциальное увеличение объема продаж, поскольку у ваших клиентов будет больше способов оплаты

Если вам все еще не нравится идея принимать карты, рассмотрите рост платежей кредитными картами по сравнению с другими способами оплаты. Исследование Deloitte показывает, что объем платежей по кредитным картам в США в 2018 году составил почти 4 триллиона долларов. С 2016 по 2018 год количество транзакций по кредитным картам увеличилось, а процент американцев, использующих наличные для оплаты, снизился.

Эта тенденция может сохраниться, если спрос на бесконтактные и/или цифровые платежи также возрастет. Например, в результате экономического кризиса 2020 года 64% малых предприятий заявили, что пытаются увести клиентов от использования наличных и чеков в пользу цифровых платежей, таких как кредитные карты. Кредитные карты могут стать еще более распространенным способом оплаты, поскольку американцы проводят большую часть своих транзакций в Интернете — даже при покупке в обычных магазинах, таких как местные рестораны, предлагающие услуги доставки, или магазины с самовывозом.

Кредитные карты могут стать еще более распространенным способом оплаты, поскольку американцы проводят большую часть своих транзакций в Интернете — даже при покупке в обычных магазинах, таких как местные рестораны, предлагающие услуги доставки, или магазины с самовывозом.

Какие виды бизнеса могут принимать платежи по кредитным картам?

Короткий ответ заключается в том, что практически любой вид бизнеса может принимать кредитные карты. Например, вы можете принимать кредитные карты, если:

- Вы управляете обычным бизнесом

- Ваш бизнес работает полностью онлайн

- У вас есть традиционный малый бизнес с сотрудниками

- Вы индивидуальный предприниматель без сотрудников

- Вы независимый подрядчик или фрилансер

- У вас есть мобильный бизнес (например, фургон с едой или служба по уходу за собаками)

В любом из этих сценариев прием платежей по кредитным картам может работать в вашу пользу, если клиентам будет проще платить. Решение не принимать кредитные карты в вашем бизнесе обычно зависит от личного выбора, а не от типа вашего бизнеса.

Решение не принимать кредитные карты в вашем бизнесе обычно зависит от личного выбора, а не от типа вашего бизнеса.

Примечание

Если вы решите принимать платежи по кредитным картам, федеральный закон требует, чтобы вы перед их обработкой удостоверились, что эти платежи авторизованы клиентом. Обычно это делается за кулисами и практически мгновенно службой обработки платежей.

Как принимать платежи по кредитным картам

Если вы готовы принимать платежи по кредитным картам для своего малого бизнеса, вам необходимо выполнить несколько шагов. Но как только вы настроите систему, ее будет относительно легко контролировать и управлять.

1. Решите, как вы будете принимать платежи по кредитным картам

Первым шагом является определение того, когда и как принимать платежи по кредитным картам. Например, вы можете принимать платежи кредитной картой:

- Онлайн

- Лично

- С помощью мобильного кард-ридера

- По телефону

Вариант, который вы выберете, может зависеть от типа вашего бизнеса. Например, если у вас есть розничный магазин из кирпича и миномета, вы можете принимать кредитные карты лично при оформлении заказа или в Интернете, если вы создали магазин электронной коммерции. Но если вы занимаетесь мобильным бизнесом, использование мобильного кард-ридера может быть лучшим вариантом.

Например, если у вас есть розничный магазин из кирпича и миномета, вы можете принимать кредитные карты лично при оформлении заказа или в Интернете, если вы создали магазин электронной коммерции. Но если вы занимаетесь мобильным бизнесом, использование мобильного кард-ридера может быть лучшим вариантом.

Совет

Вам также необходимо решить, какие из основных сетей кредитных карт (Visa, Mastercard, Discover или American Express) вы хотите принимать.

2. Выберите систему обработки платежей

Когда клиент дает вам свою кредитную карту для оплаты, это больше, чем просто считывание или вставка карты. Данные карты и счета клиента должны быть проверены и обработаны в электронном виде, чтобы платеж вам мог быть авторизован. Все это происходит в цифровом виде за кулисами за считанные секунды, но вам нужно нанять платежную систему, чтобы все это работало.

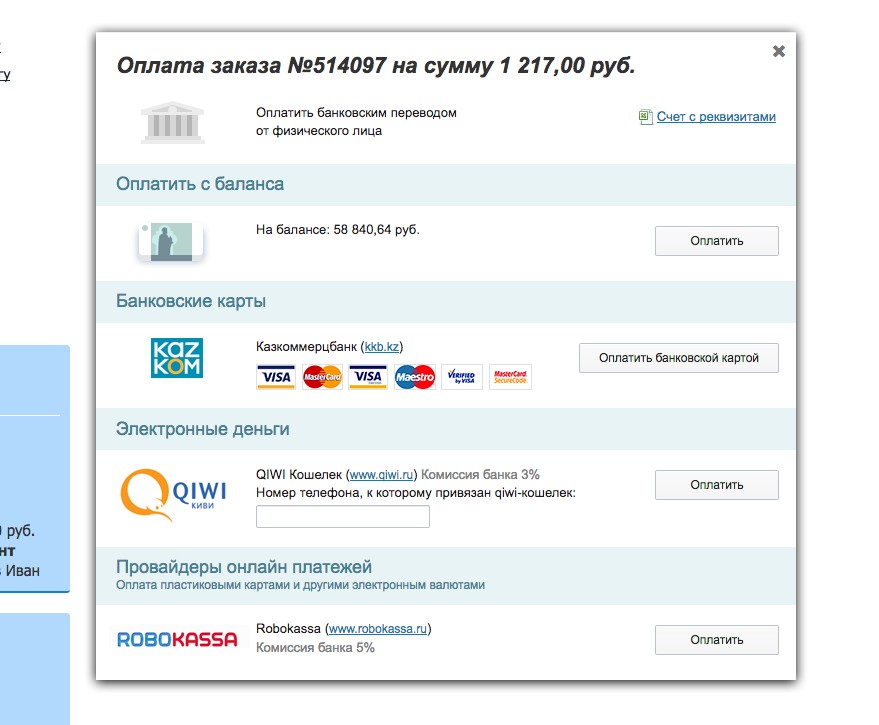

Если вы хотите принимать платежи по кредитным картам, вы можете сделать это одним из двух способов: через торговые счета или через поставщиков платежных услуг. Торговый счет — это счет, который вы открываете в банке для приема платежей по кредитным картам. Поставщики платежных услуг — это компании, которые позволяют вам принимать платежи по кредитным картам без создания торгового счета.

Торговый счет — это счет, который вы открываете в банке для приема платежей по кредитным картам. Поставщики платежных услуг — это компании, которые позволяют вам принимать платежи по кредитным картам без создания торгового счета.

Из этих двух платежных услуг поставщик платежных услуг может взимать более низкую комиссию за обработку и транзакцию. Так что это может хорошо сработать для вас, если у вас новый бизнес или относительно небольшие объемы платежей по кредитным картам. Но если вы осуществляете большой объем продаж с помощью кредитных карт, учетная запись продавца может быть более простым способом управления платежами по кредитной карте.

Важно

При сравнении торговых счетов и поставщиков платежных услуг подумайте, нужно ли вам подписывать долгосрочный контракт и какие сборы вы будете платить за обработку кредитной карты.

3. Установите программное и аппаратное обеспечение для оплаты кредитной картой

Когда у вас появится метод обработки платежей по кредитным картам, вам может потребоваться обновить программное и аппаратное обеспечение вашей точки продаж, чтобы они действительно принимались.

Например, если вы работаете в обычном бизнесе, вам может потребоваться приобрести программное обеспечение для проверки, чтобы принимать платежи по карте, или установить на кассе устройство для чтения карт с поддержкой чипа EMV. Некоторые поставщики платежных услуг также поставят оборудование, необходимое для настройки приема платежей по кредитным картам в магазине или через устройство для считывания мобильных карт.

Как принимать платежи по кредитным картам в Интернете

Многие малые предприятия в настоящее время работают в Интернете в первую очередь или даже только в Интернете. Каким бы типом бизнеса вы ни владели, предоставление вашим клиентам возможности расплачиваться кредитной картой в Интернете обеспечивает им больше удобства и может увеличить продажи. Интернет-магазины, рестораны, принимающие заказы онлайн, и компании, предоставляющие цифровые услуги, не смогли бы работать без этой возможности.

Предоставить эту услугу своим клиентам несложно. Если вы планируете принимать кредитные карты онлайн, вам также необходимо настроить для этого платежный шлюз. Опять же, это может быть включено в ваш торговый счет или тарифный план поставщика платежных услуг.

Если вы планируете принимать кредитные карты онлайн, вам также необходимо настроить для этого платежный шлюз. Опять же, это может быть включено в ваш торговый счет или тарифный план поставщика платежных услуг.

Вам понадобится цифровая витрина, и наиболее распространенный способ ее получения — зарегистрировать учетную запись у поставщика платформы электронной коммерции. Платежи по кредитным картам являются настолько важной частью современной электронной коммерции, что все основные поставщики платформ электронной коммерции позволяют вам использовать кредитные карты в качестве формы оплаты.

Просто имейте в виду, что, как правило, это связано с затратами. Онлайн-транзакции по кредитным картам обычно имеют более высокую комиссию за обработку, чем личные транзакции.

Безопасное использование кредитных карт: советы для малого бизнеса

Несмотря на преимущества принятия кредитных карт для вашего малого бизнеса, предоставление клиентам этого варианта сопряжено с некоторыми рисками. Наиболее известные из них:

Наиболее известные из них:

- Мошенничество . Некоторые системы кредитных карт безопаснее других, и были случаи, когда предприятия страдали от мошенничества с кредитными картами.

- Плата за обработку . Если ваша маржа очень мала, сборы за обработку, связанные с приемом кредитных карт, могут легко составить крупные коммерческие расходы. Малым предприятиям с небольшой маржой необходимо будет оценить, имеет ли смысл принимать кредитные карты для бизнеса.

- Возвратные платежи . Возвратный платеж — это оспариваемая транзакция, которую клиенты инициируют, когда они не удовлетворены покупкой. Даже если вы правы, а клиент нет, оспаривать возвратные платежи сложно и дорого.

Малые предприятия, которые хотят принимать кредитные карты, но также хотят избежать этих рисков, должны проявлять осторожность и следовать передовым методам работы с платежными системами кредитными картами:

- Используйте только одобренное и хорошо известное программное обеспечение и оборудование. Сегодня на рынке существует множество различных платежных систем, но обязательно проверьте учетные данные компании, с которой вы решили работать.

- Не хранить данные кредитных карт клиентов. Хотя вам разрешено это делать, это делает вас очень уязвимым. Лучше иметь процесс использования и удаления.

- Обучите своих сотрудников работе с данными кредитных карт и выявлению потенциально мошеннических транзакций. Это может сэкономить вам много времени в долгосрочной перспективе.

- Проверьте адреса доставки и выставления счетов. Это может значительно снизить вероятность мошенничества.

- Будьте особенно бдительны при приеме платежей по кредитным картам в Интернете. При таком способе оплаты, если ваша компания принимает плохую или украденную кредитную или дебетовую карту, то вся ответственность за убытки лежит на вас.

Сегодня на рынке существует множество различных платежных систем, но обязательно проверьте учетные данные компании, с которой вы решили работать.

Сегодня на рынке существует множество различных платежных систем, но обязательно проверьте учетные данные компании, с которой вы решили работать.Обратите внимание на комиссии за обработку платежей по кредитным картам

Прием кредитных карт через торговый счет или поставщика платежных услуг не бесплатен; каждый взимает плату за обслуживание для облегчения этих платежей. Когда вы будете готовы принимать платежи по кредитным картам, подумайте, как эти сборы влияют на ваши операционные и накладные расходы.

Когда вы будете готовы принимать платежи по кредитным картам, подумайте, как эти сборы влияют на ваши операционные и накладные расходы.

Если сборы серьезно уменьшат прибыль, вы можете компенсировать это повышением цен на свои продукты или услуги. Или вы можете добавить дополнительную плату или плату за удобство для обработки транзакций по кредитным картам ниже определенной суммы в долларах. Но убедитесь, что вы знаете о государственных и федеральных правилах в отношении дополнительных сборов с кредитных карт, чтобы избежать любых незаконных действий.

Могут ли компании отказаться принимать кредитные карты?

Да. Тем не менее, это не лучшая идея для бизнеса. Любой бизнес имеет право отказаться от способа оплаты. Вопрос в том, повлияет ли это на их клиентскую базу, тем более что использование безналичных платежей быстро растет.

Можете ли вы принимать платежи по кредитным картам без торгового счета?

Да. Вы можете принимать платежи по кредитным картам без учетной записи продавца, используя сторонний процессор. Сторонние процессоры работают по другой бизнес-модели, которая позволяет принимать эти платежи на стандартный бизнес-счет. Это может предоставить очень малым предприятиям простой способ принимать платежи по кредитным картам.

Сторонние процессоры работают по другой бизнес-модели, которая позволяет принимать эти платежи на стандартный бизнес-счет. Это может предоставить очень малым предприятиям простой способ принимать платежи по кредитным картам.

Сколько малые предприятия платят за кредитную карту?

Плата за обработку кредитной карты обычно составляет от 1,5% до 3,5% от общей суммы каждой транзакции. При продаже на 100 долларов это означает, что вы можете заплатить от 1,50 до 3,50 долларов за обработку кредитной карты. Для малого бизнеса эти сборы могут быть значительными расходами. Тем не менее, большинство предприятий считают, что это более чем компенсируется увеличением продаж, связанных с использованием кредитных карт.

Итог

В настоящее время редко можно найти малый бизнес, который не принимает кредитные карты. Это связано с тем, что предоставление клиентам как можно большего количества вариантов оплаты может стимулировать продажи и повысить удовлетворенность клиентов. И хотя существуют некоторые риски и расходы, связанные с приемом платежей по кредитным картам, они, как правило, более чем компенсируются увеличением удобства и продаж.

И хотя существуют некоторые риски и расходы, связанные с приемом платежей по кредитным картам, они, как правило, более чем компенсируются увеличением удобства и продаж.

Способы оплаты

Как владельцу малого бизнеса вам необходимо решить, какие виды платежей вы будете принимать от клиентов.

Вы можете предложить клиентам возможность оплаты с помощью:

- Наличные

- Чеки

- Дебетовые карты

- Кредитные карты

- Мобильные платежи

- Электронные банковские переводы

Предложение нескольких вариантов может помочь вам привлечь более широкий круг клиентов и позволить им совершать более крупные покупки. Тем не менее, есть преимущества, недостатки и затраты, связанные с каждым типом оплаты.

Плюсы и минусы разных видов платежей

Место, где вы открываете свой бизнес, и типы товаров, которые вы продаете, могут сыграть важную роль в принятии решения о том, какие платежные системы предлагать клиентам.

Если вы планируете осуществлять большую часть своих продаж через Интернет, вам необходимо принимать электронные платежи. Точно так же, если ваши продукты или услуги дорогие, покупатели могут чувствовать себя некомфортно, принося в ваш магазин столько наличных денег, чтобы совершить покупку — чеки, карты или мобильные платежи могут быть лучшими вариантами.

С другой стороны, если вы продаете недорогие товары в обычном магазине, ваши покупатели могут предпочесть платить наличными. Клиенты также могут ожидать, что вы примете наличные, если вы открываете магазин в районе, где у многих людей нет банковских счетов или где сети обработки карт, компании, которые отправляют и проверяют информацию, когда кто-то совершает покупку с помощью карты, часто отключаются. .

Независимо от того, какой способ оплаты вы предлагаете, у каждого будут свои преимущества и недостатки. Вот некоторые плюсы и минусы основных типов платежей:

| | | |

|---|---|---|

| Наличные | Одна из самых распространенных и простых форм оплаты. Многие клиенты ожидают, что вы примете наличные. Вам не нужно платить комиссию за прием наличных. | Клиенты могут не захотеть совершать крупные покупки за наличные. Хранение наличных на рабочем месте или дома, а также транспортировка их в банк может быть опасным. Наличие в вашей кассе счетов для внесения сдачи может связать деньги, которые вы могли бы использовать для других деловых целей. Подсчет денег в конце каждого дня занимает много времени. |

| Чеки | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно платить комиссию за прием чеков. | После внесения чека вам нужно дождаться, пока банк обработает чек и зачислит деньги на ваш счет. Существует риск того, что кто-то попытается расплатиться поддельным чеком или что чек «отклонится», если у клиента недостаточно денег, и вы не получите платеж. |

| Дебетовые, кредитные и предоплаченные карты | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее для покупателей на кассе, чем оплата наличными или чеками. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, небольшой процент от транзакции. Дебетовые карты обычно имеют более низкую комиссию. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если покупатель использует поддельную или украденную карту для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Мобильные платежи | Может побуждать клиентов совершать более частые или более крупные покупки. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных денег в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. В некоторых регионах мобильные платежи могут быть более надежными, чем транзакции с использованием карт. Если вы продаете товары на рынках, конференциях или выставках, вы можете взять с собой мобильную платежную систему. Позволяет иностранным путешественникам легче совершать покупки. | Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Обычно это занимает от одного до трех дней. Возможно, вам придется заплатить комиссию за транзакцию, которая обычно составляет небольшой процент от транзакции. Вам нужно будет купить или арендовать устройство для приема платежей (так называемое устройство для точек продаж). Вы можете нести ответственность, если покупатель использует поддельную или украденную платежную информацию для совершения покупки. Если клиент оспаривает платеж (т. е. инициирует «возвратный платеж»), транзакция может быть отменена, и вы не получите платеж. |

| Электронные банковские переводы | Позволяет получать крупные платежи без уплаты комиссий. Позволяет клиентам безопасно совершать крупные покупки. Может быть быстрее и удобнее, чем принимать наличные или чеки. Вам не придется хранить столько наличных в магазине. Вам не нужно беспокоиться о фальшивых чеках или поддельных деньгах. Может быть хорошим вариантом, если вы продаете товары или услуги другим предприятиям. | Некоммерческим клиентам может быть неудобно переводить деньги напрямую со своего банковского счета в вашу компанию. Вам придется дождаться обработки транзакции, прежде чем деньги поступят на ваш счет. Возможно, вам придется настроить этот тип транзакции с вашим банком и банком клиента, что не всегда просто. |

| Мобильный кошелек | Платежи с помощью мобильного кошелька позволяют клиентам платить без использования физической карты Часто более безопасно для клиентов, чем использование физической карты, поскольку данные зашифрованы и не видны Все смартфоны теперь оснащены мобильным кошельком Быстрая и эффективная оплата процесс может побудить клиентов совершать более частые покупки | Требуется, чтобы вы арендовали или владели устройством для обработки «нажатия» для завершения транзакции |

| QR-коды быстрого реагирования | Вариант бесконтактной оплаты для клиентов, которые хотят работать без помощи рук Доступно на всех смартфонах и не требует специального приложения для доступа клиентов Не требует POS или платежного терминала для выполнения транзакций | Требуется надежное соединение Wi-Fi Может потребоваться, чтобы клиенты вводили информацию о кредитной или дебетовой карте более одного раза, поскольку информация не сохраняется автоматически |

| Автооплата | AutoPay очень легко настраивается для клиентов Преимущество для услуг по подписке или регулярных платежей Обеспечивает своевременные платежи, которые не зависят от напоминаний клиентам о проведении платежа отправлять платежи | Платежи по овердрафту чаще происходят с AutoPay, что приводит к обратным транзакциям Клиенты могут забыть о настроенной ими AutoPay и запросить возмещение постфактум |

| Выставление счетов по электронной почте | Если ваш бизнес предоставляет услуги, выставление счетов по электронной почте сразу после услуги позволяет клиентам оплачивать и получать квитанцию автоматически Позволяет оптимизировать отчетность и безопасно управлять данными, подключаясь к CRM и системам учета >Более эффективно и безвредно для окружающей среды Более быстрые транзакции и меньшие последующие действия, необходимые для получения платежа | В первую очередь для поставщиков услуг и менее полезен для розничной торговли, потребительских товаров или онлайн-бизнеса Возможность потери электронной почты или пометки как «нежелательная почта» |

Как владелец малого бизнеса, особенно если вы нанимаете сотрудников, вы также должны учитывать время и усилия, связанные с каждым типом оплаты.

Например, сотрудникам может потребоваться меньше обучения для приема продаж за наличные, чем для продаж по кредитным картам, но вам потребуется безопасное место для хранения наличных и, возможно, потребуется регулярно совершать поездки в банк. Кроме того, вы можете создать систему, которая будет гарантировать, что сотрудники правильно складывают деньги и не воруют у вашего бизнеса.

С другой стороны, может потребоваться больше времени, чтобы обучить сотрудников принимать карты, но как только они будут обучены, может быть меньше математических ошибок, и вам будет намного проще подсчитывать и регистрировать ваши продажи за день.

Также подумайте о других формах оплаты и о том, подходят ли они для вашего бизнеса. Возможно, вы могли бы извлечь выгоду из продажи подарочных карт, которые ваши клиенты могут подарить своим друзьям или семье. Или вы можете выделиться среди конкурентов, позволив своим клиентам платить с помощью цифровых способов оплаты.

Подготовка вашего бизнеса к приему платежей

Количество времени и усилий, затрачиваемых на управление платежной системой вашего бизнеса, может зависеть от типов платежей, которые вы будете принимать, и от того, насколько тщательно вы хотите контролировать свой бизнес.

Если вы принимаете только наличные и не имеете большого количества запасов для отслеживания, начать работу можно так же просто, как купить кассовый аппарат и бумажную книгу продаж. Однако большинство владельцев малого бизнеса хотят (или нуждаются) в более подробном процессе отслеживания своих запасов и продаж. Многие видят преимущество в том, чтобы клиенты могли расплачиваться картами или цифровыми платежами.

Юридически создайте свой бизнес

Если вы еще не прошли этапы легального создания и регистрации своего бизнеса, как правило, вам следует начать именно с этого. Этот процесс также поможет вам получить необходимые документы и информацию, необходимую для открытия счета в банке для бизнеса, например, идентификационный номер работодателя (EIN), который похож на номер социального страхования для вашего бизнеса.

Открыть банковский счет для предприятий

Счет в банке для предприятий может потребоваться, если вы принимаете безналичные платежи, и является безопасным местом для хранения наличных денег, которые ваша компания получает от клиентов. Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Разделение личных и бизнес-аккаунтов также может помочь вам оставаться организованным и упростить подачу налогов.

Комиссионные за расчетные счета предприятий могут отличаться от сборов за личные банковские счета, например, комиссия зависит от количества транзакций, которые вы совершаете каждый месяц. Внимательно сравните свои варианты, прежде чем открывать счет. Вы также можете начать откладывать деньги, что вы можете сделать с помощью сберегательного счета для бизнеса.

Настройте прием безналичных платежей

Возможно, вам придется подписаться на несколько услуг, прежде чем вы сможете принимать карты или мобильные платежи. Этот процесс может сбить с толку, поэтому вот краткий обзор того, что вам может понадобиться:

- Торговые услуги. Провайдер торговых услуг предоставит вам платежную систему и торговый счет.

Платежные системы, такие как Worldpay Inc. и Square Inc., — это компании, которые могут отправлять всю информацию туда и обратно, когда клиент платит картой.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.Возможно, вы сможете настроить торговые услуги в своем банке, независимой торговой организации (ISO) или универсальном поставщике платежных услуг.

Сравните свои варианты и попытайтесь договориться о продолжительности вашего контракта (более короткий контракт может дать вам больше возможностей в будущем) и сборах, которые вам придется платить за каждый вариант. Как правило, за настройку взимается плата, а также ежемесячная и ежегодная плата. Вам также придется платить комиссию за каждую транзакцию.

- Торговое устройство. Это устройство, на котором клиенты будут проводить, вставлять или касаться своей карты (или смартфона) при совершении покупки. Ваш поставщик торговых услуг может продать или сдать в аренду вам POS-устройство. Некоторые из них представляют собой небольшие портативные устройства, другие встроены в более крупные кассовые аппараты. Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи.

- Универсальный поставщик платежных услуг (PSP). Вместо создания собственной учетной записи продавца и поиска процессора кредитных карт вам может понадобиться более простой вариант. Поставщики платежных услуг часто объединяют обработку кредитных карт, предлагают вам систему торговых точек и позволяют использовать их торговый счет. Как правило, легче понять, какие сборы вы будете платить, и настроить свой бизнес на прием безналичных платежей с помощью PSP, но сборы могут оказаться выше, чем те, которые вы заплатили бы с помощью учетной записи торговых служб.

- Продаете онлайн? Вам понадобится платежный шлюз. Если ваш бизнес планирует принимать платежи в Интернете, вам также понадобится веб-сайт с корзиной для покупок и платежным шлюзом. Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет.

Торговый счет — это особый тип банковского счета, который позволяет деньгам ваших клиентов проходить через систему обработки карт и зачисляться на ваш корпоративный банковский счет. Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи.

Есть также варианты, которые подключаются к мобильным устройствам или позволяют вводить информацию о карте в онлайн-форму. Если у вас есть система программного обеспечения POS, вам понадобится POS-устройство, которое может подключаться к системе, которая затем будет регистрировать ваши продажи. Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете.

Корзина позволяет покупателям выбирать и покупать товары. Платежный шлюз примет платежную информацию вашего клиента и либо примет, либо отклонит транзакцию. Некоторые платежные шлюзы также позволяют принимать электронные банковские переводы. Ваша учетная запись торговых служб или PSP может поставляться с платежным шлюзом (иногда за дополнительную плату), или вы можете присмотреться и найти другое решение в Интернете. Следите за соблюдением требований

При использовании учетной записи продавца, PSP или платежного шлюза, если вы планируете принимать дебетовые и кредитные карты, вы должны убедиться, что компания и ваша деловая практика соответствуют последним законам и правила компаний кредитных карт.

Стандарты безопасности данных индустрии платежных карт (PCI DSS) — это важный стандарт, связанный с приемом, отправкой и хранением данных клиентов. Многие торговые сервисы, PSP и платежные шлюзы соответствуют этому стандарту и могут взимать с вас ежемесячную или ежегодную плату за соответствие требованиям PCI.

Ваша компания также несет ответственность за соблюдение PCI DSS. В противном случае вы можете нести ответственность за расходы, связанные с утечкой данных или кражей информации ваших клиентов. Возможно, вам также придется заплатить комиссию за несоблюдение PCI компании, с которой вы работаете, чтобы принимать платежи по картам.

Совет по стандартам безопасности PCI создает и продвигает стандарты. Посетите его веб-сайт, чтобы узнать больше об обучении, прохождении сертификации и предотвращении утечки данных.

Выбор торговой точки

Система точек продаж (POS) может быть важным инструментом для управления продажами вашего бизнеса и ведения точного учета. Большинство POS-систем состоят из аппаратного и программного обеспечения.

Аппаратным обеспечением может быть кассовый аппарат, планшет или ключ, небольшой кард-ридер, который можно подключить к мобильному устройству. Некоторые варианты оборудования могут работать с различными POS-системами. Или вы можете принимать безналичные платежи с помощью POS-устройства, не подключая его к более сложной POS-системе.

Программное обеспечение POS может помочь вам записывать, хранить и анализировать всю информацию о вашем бизнесе, экономя ваше время и делая вас более эффективным бизнес-лидером. Вы можете выбирать между различными функциями или функциями в зависимости от сложности вашей POS-системы.

Существуют сотни POS-систем на выбор, включая специальные варианты для определенных видов бизнеса (у ресторана другие потребности, чем у магазина одежды) и настраиваемые системы. Вот четыре момента, которые следует учитывать при сравнении вариантов:

Стоимость

Рассмотрите первоначальные и текущие расходы на систему.

Возможно, вам потребуется приобрести или арендовать оборудование, например кассовый аппарат или POS-терминал. Затем, в зависимости от вашего выбора, вам может потребоваться приобрести программное обеспечение POS или оплатить ежемесячную (или годовую) абонентскую плату.

Кроме того, POS-системы могут взимать разные сборы за обработку дебетовых и кредитных карт и транзакций. Сравните затраты на обработку в разных POS-системах и посмотрите, позволит ли система позже перейти к другой сторонней процессинговой компании, если вам нужна большая гибкость.

Сравните затраты на обработку в разных POS-системах и посмотрите, позволит ли система позже перейти к другой сторонней процессинговой компании, если вам нужна большая гибкость.

Функции

Ваши потребности могут меняться по мере роста вашего бизнеса, поэтому подумайте, какие функции вам нужны сегодня и могут понадобиться в будущем. Вот некоторые вещи, которые могут делать POS-системы:

- Принимать чип EMV (небольшой чип в картах, который может помочь защитить информацию владельца карты) дебетовые карты и кредитные карты

- Принимать бесконтактные карты (карты, которые можно постучать, а не провести или вставить) и мобильные платежи

- Храните деньги в безопасном ящике

- Сканирование штрих-кодов продуктов

- Отслеживание запасов вашего бизнеса

- Создание отчетов о продажах

- Управление сменами сотрудников и табелями учета рабочего времени

- Управление программой лояльности клиентов

- Подключение к вашей бухгалтерской программе

- Печать физических чеков или отправка цифровых чеков

Простота

Для настройки некоторых систем могут потребоваться часы или дни, или вам потребуется нанять консультанта для начала работы.