Содержание

Оплата товара банковской картой | Филиал ФБУЗ «Центр гигиены и эпидемиологии в городе Москве» в ЗАО г. Москвы

В настоящее время банковские карты являются неотъемлемым способом оплаты различных товаров и услуг российскими гражданами, как на территории России, так и за рубежом. Возможность расчета пластиковой картой предусмотрена при покупке товаров в магазине, а также при Интернет-покупке. Совершать покупки с помощью банковской карты быстро и удобно.

В соответствии с Положением Банка России от 24.12.2004г. N 266-П “Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт” банковские организации осуществляют выпуск банковских карт, являющихся видом платежных карт для осуществления физическими лицами операций с денежными средствами (безналичных расчетов).

Выпуск кредитной организацией (банком) банковских карт для физических лиц осуществляется на основании договора банковского счета, который в соответствии с частью 2 Гражданского кодекса РФ предусматривает совершение операций с использованием расчетных (дебетовых) карт, кредитных карт.

Кредитная организация (банк) открывает для клиента индивидуальный счет.

Гражданин с использованием банковской карты может осуществлять следующие операции:

- оплату товаров (работ, услуг) в валюте Российской Федерации на территории Российской Федерации, а также в иностранной валюте – за пределами территории Российской Федерации;

- получение наличных денежных средств в валюте Российской Федерации или иностранной валюте на территории Российской Федерации;

- получение наличных денежных средств в иностранной валюте за пределами территории Российской Федерации;

Владельцем банковской карты является лицо, имя которого латинскими буквами указано на лицевой стороне карты и образец подписи которого имеется на ее оборотной стороне.

Банковская карта не подлежит передаче другому лицу, во избежание совершения с ней мошеннических действий третьими лицами.

Меры безопасности при использовании банковской карты в банкоматах

- Осуществляйте операции с использованием устройств самообслуживания (банкоматов), которые установлены в безопасных местах (в подразделениях банков, государственных учреждениях, аэропортах и т.

п.

п. - Перед использованием банкомата осмотрите его на наличие дополнительных устройств, не соответствующих его конструкции и расположенных в месте набора ПИН-кода и в месте, предназначенном для приема карт.

- При наличии неровно установленной клавиатуры набора ПИН-кода) воздержитесь от использования такого банкомата. При совершении операции с картой в момент ввода ПИН-кода прикрывайте клавиатуру аппарата свободной рукой. Это не позволит мошенникам увидеть ПИН-код или записать его на видеокамеру.

п.

п.ВАЖНО!!! Во избежание использования карты третьими лицами (мошенниками):

- храните ПИН-код отдельно от карты;

- не пишите ПИН-код на карте;

- не сообщайте ПИН-код другим лицам;

- не вводите ПИН-код при осуществлении покупок в сети Интернет;

- запишите номер Вашей банковской карты и контактный телефон справочной службы банка (в записную книжку, телефон и т.д.) для возможности оперативно заблокировать карту в экстренных случаях.

Меры безопасности при пользовании «мобильным банком»

На мобильном аппарате, с которого осуществляется вход в мобильный банк, рекомендуется поставить пароль. При утере или кражи телефона необходимо сразу позвонить в службу поддержки банка и заблокировать удаленный сервис. Также, в целях безопасности обязательно позвоните оператору сотовой связи, чтобы заблокировать номер телефона.

При утере или кражи телефона необходимо сразу позвонить в службу поддержки банка и заблокировать удаленный сервис. Также, в целях безопасности обязательно позвоните оператору сотовой связи, чтобы заблокировать номер телефона.

Если по каким-либо причинам произошла смена номера сотового телефона, то от предыдущего номера нужно отключить «мобильный банк» и подключить услугу к новому номеру, если хотите продолжать пользоваться услугой удаленного обслуживания.

Не оставляйте свой телефон без присмотра на долгое время, чтобы избежать риска мошеннических действий. Закачивайте только официальные приложения и не переходите по подозрительным ссылкам. Установите антивирус и постоянно обновляйте программное обеспечение.

Меры безопасности при оплате товаров (работ, услуг) в магазинах, торговых точках и т.п.

Положение Банка России от 24.12.2004г. N 266-П “Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт” содержит указание о том, что при совершении операций с использованием платежной карты составляются документы на бумажном носителе (чек, слип) и (или) в электронной форме, которые являются основанием для осуществления расчетов по указанным операциям и (или) служат подтверждением их совершения.

В соответствии с Письмом Банка России от 02.10.2009г. №120-Т «О памятке «О мерах безопасного использования банковских карт» в момент совершения покупки товаров, оплаты работ и услуг с использованием банковской карты кассир предприятия (магазина, фитнес- центра и т.д.) может потребовать от владельца банковской карты предоставить паспорт, подписать чек или ввести ПИН-код. Перед набором ПИН-кода следует убедиться в том, что люди, находящиеся в непосредственной близости, не смогут его увидеть. Перед тем как подписать чек (слип – документ, формирующийся в торговой точке и удостоверяющий факт осуществления платежа по банковский карте), в обязательном порядке необходимо проверить сумму, указанную на чеке. По завершении операции кассир должен выдать Вам торговый чек или торговый слип.

Во избежание мошенничества с использованием карты необходимо, чтобы операции с картой проводилась только в присутствии гражданина-владельца карты. Вынос карты из поля зрения ее владельца для совершения операций по расчетам, не допускается.

В случае, если при попытке оплаты банковской картой, имела место “неуспешная” операция, следует сохранить один экземпляр выданного терминалом чека для последующей проверки на отсутствие указанной операции в выписке по банковскому счету.

Меры безопасности при оплате товаров (работ, услуг) в сети Интернет

При совершении покупок в сети Интернет рекомендуется:

- использовать веб-сайты, которые применяют специальные программные средства для защиты информации о банковской карте. Безопасные веб-сайты отмечены значком в виде закрытого замочка.

- пользоваться интернет-сайтами только известных и проверенных организаций торговли и услуг.

- при заказе товаров и услуг через сеть Интернет, а также по телефону/факсу не использовать ПИН-код.

- с целью предотвращения неправомерных действий по снятию всей суммы денежных средств с банковского счета рекомендуется для уплаты покупок в сети Интернет использовать отдельную банковскую карту с предельным лимитом.

- убедиться в правильности адресов интернет-сайтов, похожие адреса также могут использоваться для осуществления неправомерных действий.

Необоснованное списание денег с карты

Бывают случаи, когда деньги с банковской карты (счета) потребителя списаны, а на счет продавца они не поступили – произошло необоснованное списание денежных средств.

В этом случае владельцу банковской карты необходимо истребовать у продавца чек с подтверждением, что оплата не прошла.

Когда покупатель оплачивает товары банковской картой большинство операций проходит авторизацию, фактически – это выдача разрешения банка на последующее списание денежных средств со счета, то есть они еще не перечислены, но уже стали недоступны. В сложившейся ситуации владельцу карты необходимо связаться с банком по телефону, зарегистрировать свое обращение, в котором изложить суть сложившейся ситуации и требование. Также необходимо направить письменную претензию в адрес банка с изложением сути произошедшего. Банк обязан разрешить конфликт в течение 30 дней.

Банк обязан разрешить конфликт в течение 30 дней.

ВНИМАНИЕ!!!

Исходя из ст. 9 ФЗ от 27.06.2011г. № 161-ФЗ “О национальной платежной системе”, которая устанавливает, обязанность банка информировать клиента о каждой операции по карте. Если в течение одного дня, следующего за днем получения уведомления от банка, клиент заявит в банк, что операция была совершена без его согласия, то банк обязан возместить ему несанкционированное списание денежных средств с банковского счета. Если же такого сообщения от клиента не поступает в течение одного дня, банк освобождается от обязанности возмещать деньги.

Знание вышеуказанных рекомендаций поможет гражданам более бдительно относиться к хранению и использованию банковской карты, а также снизить возможные риски при совершении операций с использованием банковской карты в банкомате, при безналичной оплате товаров, работ и услуг, в том числе через сеть Интернет.

Как принимать оплату картами? Решение от 2can. Принимайте оплату кредитной или дебетовой картой выгодно.

Оплата банковскими картами

Безналичный расчет или оплата кредитной и дебетовой картой сегодня – привычный вид платежа. Множество магазинов, больниц, парикмахерских, ресторанов внедряют безналичный расчет, который широко распространен среди владельцев карт.

Привлекательность такой оплаты заключается в простоте, но стоит знать, что оплата банковской картой услуг и товаров очень сложный процесс, несмотря на простоту эксплуатации. За простым механизмом скрывается масса нюансов, которые у обычного пользователя не вызовут интереса.

Но есть такие тонкости, которые необходимо знать каждому из нас. Очень важно понимать разницу в оплате картой товаров в обычном магазине и магазине в сети Интернет с курьерской доставкой. Итак – как принимать оплату по кредитной или дебетовой карте в магазине?

Преимущества безналичного расчета по карте

Стоит ли отдавать предпочтение безналичному расчету при помощи карты? В большинстве случаев оплатить через банковскую карту намного удобнее чем, наличными. Прежде всего, Вы освобождаете свой кошелек от большого количества купюр. Если в кошельке нет наличных денег, то он не интересен мошенникам, соответственно, Вы можете не переживать о своей безопасности. Потеряв кошелек, Вы можете восстановить карту, а вот наличные Вам не вернут.

Прежде всего, Вы освобождаете свой кошелек от большого количества купюр. Если в кошельке нет наличных денег, то он не интересен мошенникам, соответственно, Вы можете не переживать о своей безопасности. Потеряв кошелек, Вы можете восстановить карту, а вот наличные Вам не вернут.

Безналичный расчет иногда просто необходим, например, если не хватает наличных денег. Вы избавите себя от конфуза в затруднительной ситуации и будете продолжать оставаться желанным клиентом. Если же Вы владелец бизнеса, то возможность оплаты картами привлечет к бизнесу внимание и обеспечит достаточное количество клиентов.

Важным условием для развития бизнеса является сотрудничество с компанией 2сan, которая предлагает новейший вид мобильного сервиса. Этот вид мобильного эквайринга дает возможность проводить транзакции по картам различным банковских и платежных систем в считанные секунды. Сотрудничая с 2сan, Вы обеспечиваете свой бизнес массой преимуществ, которые исходят из особенностей продукции компании:

- Абсолютная простота в подключении и удобство в использовании

- Надежная работа сервиса

- Постоянная клиентская и техническая поддержка

- Мобильный телефон всегда при себе

- Есть возможность получить по запросу аналитический обзор расчетов

- Удобство в составлении отчетов

Мобильный терминал для приема банковских карт

Заказать за 7 990₽ |

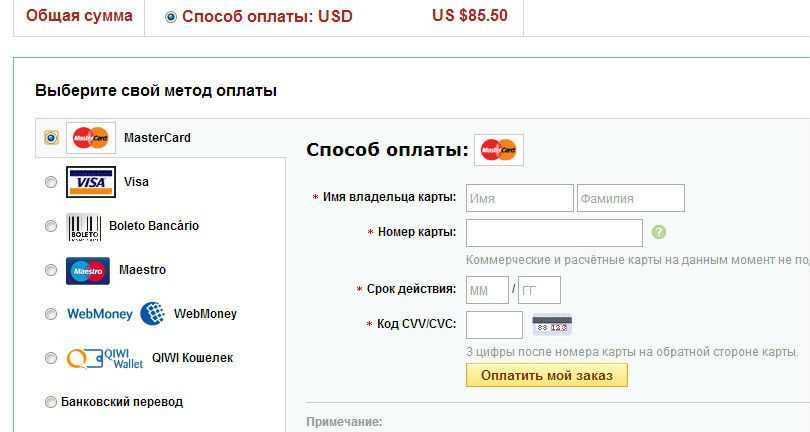

Оплата банковской картой покупки в магазине

Рассмотрим первый процесс. Выбрав нужный товар в магазине, покупатель отправляется к кассиру для оплаты. Его рабочее место оборудовано банковским POS-терминалом, Кассир проводит картой по полосе, вводит установленную сумму, получает чек, на котором покупатель оставляет свою подпись. Оригинал чека забирает клиент магазина, а копия его отправляется в банк – эквайер, который осуществляет сбор и обработку платежной информации и взаимодействует с участниками расчетов: банком-эмитентом и платежной системой.

Выбрав нужный товар в магазине, покупатель отправляется к кассиру для оплаты. Его рабочее место оборудовано банковским POS-терминалом, Кассир проводит картой по полосе, вводит установленную сумму, получает чек, на котором покупатель оставляет свою подпись. Оригинал чека забирает клиент магазина, а копия его отправляется в банк – эквайер, который осуществляет сбор и обработку платежной информации и взаимодействует с участниками расчетов: банком-эмитентом и платежной системой.

Кардинально отличается оплата картой покупок, совершенных в Интернет. Курьер доставит товар клиенту на дом, но как же он оформит безналичный расчет? Как принимать карты к оплате в этом случае?

Такие расчеты стали возможны с появлением мобильных терминалов от компании 2сan, которые состоят из смартфона или планшета, специального приложения, и кард-ридера. Для таких целей подойдут смартфоны или планшеты на платформах iOS или Android. Курьер вставляет в свой телефон кард-ридер – устройство для считывания информации, после чего запускает специальное приложение. Указывает сумму платежа, затем проводит картой через кард-ридер. Для подтверждения процесса перевода денежных средств, требуется подпись клиента, которую необходимо оставить на экране смартфона. Процесс завершен – покупка оплачена. Электронный чек отправляется покупателю по СМС или на электронную почту.

Указывает сумму платежа, затем проводит картой через кард-ридер. Для подтверждения процесса перевода денежных средств, требуется подпись клиента, которую необходимо оставить на экране смартфона. Процесс завершен – покупка оплачена. Электронный чек отправляется покупателю по СМС или на электронную почту.

Как принимать платежи по кредитным картам в малом бизнесе

Царствование наличных подходит к концу. Согласно исследованию Федеральной резервной системы 2022 года, сегодняшние потребители используют наличные только для 20 процентов всех транзакций.

Лучшие на сегодняшний день кредитные карты предлагают расширенные функции безопасности, щедрые лимиты расходов и вознаграждения. Кроме того, с ростом онлайн-покупок кредитные карты стали более популярными, чем когда-либо. На самом деле, согласно исследованию, транзакции по кредитным картам составляют 28 процентов всех транзакций.

Мы создали это руководство, чтобы помочь владельцам малого бизнеса и подсобным предпринимателям оценить варианты обработки своих кредитных карт. Вот что вам нужно знать:

Вот что вам нужно знать:

Как принимать платежи по кредитным картам

1. Найдите поставщика услуг по обработке кредитных карт для вашего малого бизнеса

Существует множество поставщиков услуг по обработке платежей, которые предлагают аналогичные услуги.

Подумайте, какую часть транзакций по кредитным картам вы будете обрабатывать лично, через Интернет и по телефону. Также подумайте, какие кредитные карты вы будете принимать: Visa, Mastercard, Discover, American Express и так далее. Плата за обработку варьируется в зависимости от типа транзакции и карточной сети. В ваших же интересах найти провайдера, который предлагает наиболее конкурентоспособные комиссии для типов транзакций и кредитных карт, которые вы будете обрабатывать чаще всего.

Вам также следует учитывать объем транзакций, которые будет обрабатывать ваш бизнес, поскольку некоторые провайдеры предлагают более выгодные тарифы для обработки большего количества транзакций.

Если вы ведете бизнес только в Интернете, убедитесь, что выбранный вами платежный процессор легко интегрируется с вашим веб-сайтом. Для обычных предприятий узнайте, какое оборудование вам нужно приобрести, например, платежные терминалы, чтобы узнать, будут ли они совместимы с вашей текущей системой точек продаж (POS).

Для обычных предприятий узнайте, какое оборудование вам нужно приобрести, например, платежные терминалы, чтобы узнать, будут ли они совместимы с вашей текущей системой точек продаж (POS).

Процесс исследования может быть ошеломляющим. Мы рекомендовали некоторые из лучших и самых дешевых способов приема кредитных карт для малого бизнеса далее в этом руководстве, чтобы помочь вам начать работу.

2. Откройте учетную запись продавца

После выбора обработчика кредитных карт создайте у них учетную запись для обслуживания продавца. Хотя вы, возможно, уже используете популярных провайдеров, таких как PayPal, для личных транзакций, вам необходимо создать отдельный бизнес-аккаунт, чтобы ваша компания могла принимать платежи по кредитным картам.

Создание учетной записи продавца обычно включает в себя предоставление некоторой информации о вашем бизнесе и настройку соединения с банковским счетом вашего бизнеса, на который будут вноситься деньги.

3. Настройка платежных терминалов

Последнее, что вам нужно сделать, чтобы принимать платежи по кредитным картам, это настроить платежные терминалы в вашем бизнесе.

Если у вас есть физический магазин, этот шаг включает в себя заказ и настройку оборудования, такого как устройство чтения карт и POS, если у вас его еще нет. На рынке есть множество считывателей карт: те, которые позволяют принимать платежи свайпом, вставленным чипом или бесконтактным касанием.

Если вы занимаетесь продажами в Интернете, вам необходимо настроить онлайн-платежи. Если вы используете платформу электронной коммерции, такую как Shopify, их платежный портал будет поставляться с их платформой электронной коммерции. Если вы создали свой собственный веб-сайт, вам может потребоваться техническая поддержка со стороны вашего поставщика услуг по обработке карт или разработчика веб-сайта, чтобы добавить обработку кредитных карт для малого бизнеса на ваш веб-сайт.

Не забывайте искать учебные ресурсы от поставщика услуг по обработке платежей, чтобы понять, как максимально эффективно использовать ваше оборудование и программное обеспечение.

Прием кредитных карт лично, через Интернет и по телефону

Есть три основных пути к «мы принимаем кредитные карты!» Предприятия могут принимать платежи по кредитным картам лично, через Интернет и по телефону. Эти методы имеют свои собственные технологические потребности и несут разные сборы.

Эти методы имеют свои собственные технологические потребности и несут разные сборы.

Личные платежи

Обработка кредитной карты с личным присутствием полезна для розничных продавцов, поставщиков услуг на месте (например, сантехников) и мобильных продавцов (например, грузовиков с едой или продавцов на фермерском рынке).

В этих транзакциях клиент предъявляет карту для совершения покупки. Поскольку держатель карты и карта присутствуют для этих типов транзакций, они представляют меньший риск мошенничества, поэтому личные транзакции обычно имеют более низкие комиссии, чем другие типы транзакций.

Вам понадобится устройство для чтения карт и система POS для обработки платежей по кредитным картам лично.

Онлайн-платежи

Магазины электронной коммерции, рестораны, принимающие заказы онлайн, и компании, предоставляющие цифровые услуги — все это примеры предприятий, которые полагаются на онлайн-обработку кредитных карт.

Плата за обработку онлайн-транзакций обычно выше, чем при личных транзакциях.

Если вы хотите принимать онлайн-платежи по кредитным картам, вам понадобится цифровая витрина, например интернет-магазин или веб-сайт, а также платежный шлюз.

Платежи по телефону

Операции без предъявления карты обычно осуществляются по телефону и обычно используются ресторанами для оплаты заказов на вынос. В этом процессе покупатель сообщает номер своей кредитной карты продавцу, а продавец вручную вводит эту информацию в устройство чтения карт.

Эти типы транзакций обычно облагаются самыми высокими комиссиями за обработку, поскольку они представляют наибольший риск мошенничества.

Для обработки платежей по кредитным картам по телефону вам потребуется устройство для чтения кредитных карт и POS или шлюз для онлайн-платежей.

Сборы за обработку кредитных карт для малого бизнеса

Поставщики услуг по обработке кредитных карт взимают плату за предоставляемые ими услуги, такие как проверка на мошенничество и проверка наличия средств в банке держателя карты. Платежный терминал выполняет эти критически важные меры безопасности всего за несколько секунд, как только клиент проводит пальцем, касается или опускает свою кредитную карту.

Платежный терминал выполняет эти критически важные меры безопасности всего за несколько секунд, как только клиент проводит пальцем, касается или опускает свою кредитную карту.

Итак, какова средняя комиссия за обработку кредитных карт для малого бизнеса? Ежемесячная плата за обработку кредитной карты обычно не взимается. Вместо этого большинство провайдеров взимают комиссию за транзакцию. Хотя комиссии варьируются в зависимости от типа карты (Visa, Mastercard, American Express или других) и поставщика услуг обработки (например, PayPal, Stripe, Square), обычно они составляют от 1,5 до 3,5 % за транзакцию. American Express, как правило, взимает более высокую комиссию, чем ее конкуренты, поэтому некоторые компании не принимают карты Amex.

Средняя комиссия за обработку кредитных карт в сети

| American Express | от 2,5% до 3,5% |

| Откройте для себя | от 1,56% до 2,3% |

| Мастеркард | от 1,55% до 2,6% |

| Виза | от 1,43% до 2,4% |

Лучший способ принимать кредитные карты для малого бизнеса

Как сообразительный продавец, вы, вероятно, ищете лучший и самый дешевый способ принимать кредитные карты. Плохая новость: универсального решения не существует.

Плохая новость: универсального решения не существует.

Но есть и хорошие новости: если вы взвесите потребности своего бизнеса — например, объем транзакций и место, где эти транзакции происходят — вы сможете сузить свой поиск до нескольких поставщиков, которые предлагают удобные решения по выгодным ценам.

Чтобы помочь вам начать работу, мы сравнили пять самых популярных поставщиков услуг по обработке кредитных карт для малого бизнеса. (Обратите внимание, что указанные ниже сборы основаны на транзакциях в долларах США. Ставки зависят от валюты.)

PayPal: лучше всего подходит для розничной торговли с личным присутствием

Хотя PayPal начинался как способ отправки денег друзьям и родственникам в Интернете, теперь компания предлагает различные торговые решения для обработки кредитных карт как в Интернете, так и лично.

Профессионалы

- PayPal — широко известное имя, которое поможет завоевать доверие ваших клиентов.

- Плата за транзакцию конкурентоспособна с другими поставщиками.

- PayPal предлагает множество различных вариантов обработки кредитных карт, в том числе PayPal Checkout для онлайн-платежей, систему точек продаж PayPal Here и PayPal Invoicing для выставления счетов за услуги.

Минусы

- Обширные предложения PayPal могут затруднить расшифровку различий и выбор того, который лучше всего подходит для вашего бизнеса.

- Многие услуги учетной записи, включая защиту от возвратных платежей, мониторинг учетной записи и регулярное выставление счетов, требуют дополнительных сборов.

Сборы

PayPal взимает следующие сборы за обработку платежей по кредитным картам:

- Личные транзакции: 2,7 процента + 0,30 доллара США (например, транзакция 25 долларов США = 0,9 доллара США).8 плата)

- Онлайн-транзакции: 2,9 процента + 0,30 доллара США (например, транзакция 25 долларов США = комиссия в размере 1,03 доллара США)

Shopify: Лучшее решение для электронной коммерции

Shopify — это платформа электронной коммерции, которая помогает предприятиям продавать товары в Интернете. С Shopify Payments они также поддерживают личные платежи и онлайн-платежи по кредитным картам.

С Shopify Payments они также поддерживают личные платежи и онлайн-платежи по кредитным картам.

Pros

- Создан для использования с фирменной платформой электронной коммерции Shopify

- Предлагает конкурентоспособные сборы за обработку кредитных карт

- Взимает такую же комиссию за обработку транзакций без предъявления карты, как и за онлайн-платежи

Минусы

- У вас должен быть веб-сайт через Shopify, чтобы получить доступ к их платежному процессору.

- Вам придется платить ежемесячную плату за платформу помимо обычных комиссий за транзакции по кредитным картам.

Сборы

Самый базовый план Shopify стоит 9 долларов в месяц и обеспечивает обработку платежей по кредитным картам, возможности выставления счетов и возможность превратить ваш веб-сайт, не относящийся к Shopify, в платформу электронной коммерции. Если вам нужны более надежные возможности электронной коммерции, вам нужно будет заплатить 29 долларов. + в месяц для другого плана Shopify.

+ в месяц для другого плана Shopify.

Shopify взимает следующие сборы за обработку платежей по кредитным картам:

- Личные транзакции: 2,7 процента (например, транзакция в размере 25 долларов США = комиссия в размере 0,68 доллара США)

- Онлайн-транзакции: 2,9 процента + 0,30 доллара США (например, транзакция 25 долларов США = комиссия в размере 1,03 доллара США)

- Транзакции без предъявления карты: 2,9 процента + 0,30 доллара США (например, транзакция в размере 25 долларов США = комиссия в размере 1,03 доллара США)

Square Платежи: лучшее решение для мобильного бизнеса

Square известна своим инновационным миниатюрным считывателем карт, который можно подключить к смартфону и превратить любое устройство в платежный терминал. Благодаря своим компактным аппаратным предложениям Square отлично подходит для мобильных предприятий, таких как продовольственные грузовики, продавцы на рынке или поставщики услуг на дому, такие как сантехники.

Pros

- Square является лидером в области оборудования для чтения кредитных карт для смартфонов.

- Мобильный кард-ридер обычно предлагается продавцам бесплатно.

- Картридер может работать в автономном режиме, поэтому вы можете принимать платежи по кредитным картам в местах, где нет надежного соединения Wi-Fi.

- Также доступны бесконтактные платежные решения.

Минусы

- Высокие комиссии за личные транзакции

Сборы

Square взимает следующие сборы за обработку платежей по кредитным картам:

- Личные транзакции: 2,6 процента + 0,10 доллара США (например, транзакция 25 долларов США = комиссия 0,75 доллара США)

- Онлайн-транзакции: 2,9 процента + 0,30 доллара США (например, транзакция 25 долларов США = комиссия в размере 1,03 доллара США)

- Транзакции без предъявления карты: 3,5 процента + 0,15 доллара США (например, транзакция 25 долларов США = комиссия в размере 1,03 доллара США)

Stripe: лучше всего подходит для онлайн-бизнеса, который хочет масштабироваться

Stripe был создан с учетом потребностей онлайн-бизнеса и предлагает сложные решения для обработки платежей, которые можно масштабировать по мере роста вашей компании. Надежный API Stripe поможет вам легко интегрировать платежную платформу с другими программными решениями в вашем стеке технологий, такими как программное обеспечение для бухгалтерского учета и управления взаимоотношениями с клиентами.

Надежный API Stripe поможет вам легко интегрировать платежную платформу с другими программными решениями в вашем стеке технологий, такими как программное обеспечение для бухгалтерского учета и управления взаимоотношениями с клиентами.

Pros

- Конкурентоспособные тарифы на обработку онлайн-транзакций по кредитным картам

- API с возможностью настройки программного обеспечения в соответствии с вашими потребностями

- Разнообразные финансовые решения, включая обработку счетов, предназначенные для предприятий, нацеленных на рост

Минусы

- Плата за транзакцию при личном обращении выше, чем у других поставщиков, что делает ее плохим выбором для розничной торговли.

- Базовое решение не поддерживает транзакции без предъявления карты, поэтому вам потребуется специальное разрешение для настройки этой возможности.

Сборы

Stripe взимает следующие сборы за обработку платежей по кредитным картам:

- Личные транзакции: 2,7 процента + 0,05 доллара США (например, транзакция 25 долларов США = комиссия 0,73 доллара США)

- Онлайн-транзакции: 2,9 процента + 0,30 доллара США (например, транзакция 25 долларов США = комиссия в размере 1,03 доллара США)

Venmo: лучше всего подходит для бизнеса, работающего только в Интернете.

Venmo известен своим безопасным мобильным сервисом денежных переводов. В то время как Venmo в основном работает, переводя деньги между банковскими счетами, она развертывает решения для обработки кредитных карт.

Чтобы принимать платежи по кредитным картам через Venmo, вам необходимо связать свою учетную запись Venmo для бизнеса с Braintree или PayPal. Затем клиенты смогут использовать приложение Venmo для осуществления платежей с помощью кредитных карт, привязанных к их учетным записям.

Профи

- Привычный и удобный способ оплаты для покупателей

- Без дополнительной платы за установку

- Бесплатные стандартные переводы с вашего счета Venmo на ваш банковский счет (обычно занимает от одного до трех рабочих дней)

Минусы

- Пока недоступно для личных платежей (но клиенты могут оплачивать через приложение в магазине)

- Комиссия за мгновенный перевод денег с вашего счета Venmo

Сборы

Venmo взимает следующие сборы за обработку платежей кредитными картами через Braintree:

- Онлайн-транзакции: 3,49 процента + 0,49 доллара США (например, транзакция 25 долларов США = комиссия 1,36 доллара США)

Обработка платежей по кредитным картам: руководство для продавцов

ИСТОРИЯ Обработка кредитных карт

Как обрабатывается кредитная карта

Соответствие оплате кредитной карты

Ставки обработки кредитных карт и платежные ставки

. КРЕДИТСКИЕ ПЛАТИРОВАНИЯ КРЕДИТА. предпочитают расплачиваться пластиком, дебетом или кредитом», — говорит главный финансовый аналитик Bankrate.com Грег Макбрайд. Это утверждение может показаться потребителям верным только в анекдотических случаях, но оно ни в коем случае не является необоснованным.

КРЕДИТСКИЕ ПЛАТИРОВАНИЯ КРЕДИТА. предпочитают расплачиваться пластиком, дебетом или кредитом», — говорит главный финансовый аналитик Bankrate.com Грег Макбрайд. Это утверждение может показаться потребителям верным только в анекдотических случаях, но оно ни в коем случае не является необоснованным.

Одно недавнее исследование показало, что большинство опрошенных потребителей в настоящее время осуществляют большую часть своих платежей с помощью кредитной карты или дебетовой карты — 33 процента и 44 процента, соответственно.

Опрос, проведенный банками США в 2017 году, также показал, что более 50% опрошенных сообщили, что носят с собой наличные менее половины времени.

Исходя из этой информации, использование кредитных карт для покупок, очевидно, является широко распространенной тенденцией. Наряду с изменением форм платежей, используемых людьми, произошли изменения в местах и способах осуществления этих платежей.

Ежегодный опрос домохозяйств по выставлению счетов за 2016 год показал, что потребители предпочитают осуществлять платежи непосредственно на веб-сайте поставщика услуг. Тем не менее, 33% даже оплатили ежемесячный счет по мобильному телефону, что на 22% больше, чем в предыдущем году! Многие потребители, даже если они еще не совершали платежи на своем мобильном телефоне или с помощью текстового сообщения, знают об этой технологии:

Тем не менее, 33% даже оплатили ежемесячный счет по мобильному телефону, что на 22% больше, чем в предыдущем году! Многие потребители, даже если они еще не совершали платежи на своем мобильном телефоне или с помощью текстового сообщения, знают об этой технологии:

При всем этом очевидно, что карточные платежи, онлайн-платежи и варианты, оптимизированные для мобильных устройств, будут все более важное значение для торговцев в ближайшие годы.

Читайте дальше, чтобы узнать, как мы сюда попали, как обрабатывается кредитная карта и даже юридические требования, которым должен следовать ваш бизнес при приеме платежей по кредитным картам. Вооружитесь ноу-хау, которое поможет вашему бизнесу процветать.

ИСТОРИЯ ПРОЦЕССА ПЛАТЕЖЕЙ КРЕДИТНЫМИ КАРТАМИ

Как началось использование кредитных карт и как оно развивалось? Читайте дальше, чтобы узнать об истории кредитной карты и о том, как она стала одним из самых популярных сегодня способов оплаты.

1920-е годы

Первое использование кредитных карт, как указано в Британской энциклопедии, было в форме «карты любезности». Их начали использовать в США многие предприятия, такие как нефтяные компании и гостиничные сети. Карты выдавались покупателям для покупок в торговых точках их компании, как и многие современные магазины, выпускающие кредитные карты.

Их начали использовать в США многие предприятия, такие как нефтяные компании и гостиничные сети. Карты выдавались покупателям для покупок в торговых точках их компании, как и многие современные магазины, выпускающие кредитные карты.

1950-е

В 1950 году была создана первая кредитная карта, которую принимали многие предприятия и широко использовали клиенты. Идея, придуманная бизнесменом Фрэнком Макнамарой, приняла форму картонной карты, которую могли принимать рестораны по всему Нью-Йорку. Эта идея возникла однажды вечером после того, как он забыл свой бумажник во время делового ужина. Его концепция, ставшая впоследствии картой Diners’ Club Card, технически представляла собой платежную карту, поскольку в конце каждого месяца нужно было полностью оплачивать счет. Идея удалась и к 1951, в Diners Club было 20 000 держателей карт.

В 1958 году компания American Express создала собственную карту, которая стала первой в своем роде, используемой за пределами США. В том же году Bank of America выпустил первую современную кредитную карту в Калифорнии, позволяющую потребителям переносить свой месячный баланс из месяца в месяц за небольшую финансовую комиссию. Одна из последних инноваций в области кредитных карт этого десятилетия появилась в 1959 году, когда American Express выпустила первую пластиковую карту.

В том же году Bank of America выпустил первую современную кредитную карту в Калифорнии, позволяющую потребителям переносить свой месячный баланс из месяца в месяц за небольшую финансовую комиссию. Одна из последних инноваций в области кредитных карт этого десятилетия появилась в 1959 году, когда American Express выпустила первую пластиковую карту.

1960-70-е годы

В 1966 году BankAmericard, принадлежащая Bank of America, расширила свое присутствие, чтобы обслуживать клиентов за пределами Калифорнии. В том же году конкуренция за компанию появилась в форме Межбанковской карточной ассоциации (ITC), известной сегодня как MasterCard.

В конце 60-х и на протяжении 70-х годов в ответ на жалобы потребителей на эту быстрорастущую отрасль был принят ряд правил. Например, в 1968 году был принят Закон о правде на кредитование (часть Закона о защите потребительских кредитов) для стандартизации методов расчета годовых процентных ставок (ГПС). Закон о справедливой кредитной отчетности был принят для защиты сбора и использования данных кредитной отчетности в 1970. В течение этого десятилетия было принято несколько других правил, призванных помочь потребителям, использующим кредитные карты.

Закон о справедливой кредитной отчетности был принят для защиты сбора и использования данных кредитной отчетности в 1970. В течение этого десятилетия было принято несколько других правил, призванных помочь потребителям, использующим кредитные карты.

В 1976-77 годах BankAmericard был переименован в VISA. Год спустя важное решение Верховного суда разрешило банкам предоставлять кредиты за пределами штата, взимая довольно одинаковые процентные ставки независимо от того, в каком штате проживал заемщик. родной штат. Это было воспринято как шаг к дерегулированию, поскольку побуждало банки переезжать в штаты, в которых не было ограничений по процентным ставкам. Предоставление единых процентных ставок по всей стране облегчило финансовым учреждениям обслуживание клиентов по всей стране и способствовало расширению и популяризации использования кредитных карт.

Узнайте, как технология кредитных карт развивалась с течением времени, из Planet Money NPR.

youtube.com/embed/2IksSNiEo2g» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»>

youtube.com/embed/2IksSNiEo2g» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»>

1980-е

Карта Discover была выпущена компанией Sears в 1983 году. Эта кредитная карта предлагала скидки при покупке, что сделало ее одной из первых карт в США с поощрением возврата наличных. Хотя до этого момента для привлечения клиентов было достаточно одного бренда, эта система вознаграждения создала более жесткую конкуренцию. Многие бренды карт теперь предлагали мили для часто летающих пассажиров, предложения с низкой процентной ставкой, бонусы за регистрацию и другие стимулы для регистрации новых пользователей.

2000-е годы

В ответ на финансовый кризис Закон о подотчетности и раскрытии информации о кредитных картах (CARD) был принят Конгрессом в 2009 году при сильной двухпартийной поддержке. Этот закон налагает ограничения на комиссии, которые банкам разрешено взимать, например, за просрочку платежа и сборы за превышение лимита.

Сегодня и VISA, и MasterCard принимаются во всем мире и управляются советами, состоящими из руководителей банков-участников.

Загрузите наше руководство по комиссиям за обслуживание кредитной карты

КАК ОБРАБОТКА КРЕДИТНОЙ КАРТЫ

Поскольку кредитные карты в настоящее время являются общепринятой формой оплаты, большинство людей знакомы с тем, как ими пользоваться. Но какие шаги должен пройти этот платеж, чтобы доставить эти средства туда, куда им нужно?

Вот ключевые игроки, участвующие в обработке транзакции по кредитной карте, и шаги этой транзакции по кредитной карте, от начала до конца.

Ключевые игроки

Банк-эквайер — Зарегистрированный член карточных ассоциаций. Утверждает торговца для принятия карточных операций, оценивая квалификацию продавца в андеррайтинге и принимая решение о риске одобрения продавца. Этот риск может быть разделен с независимой торговой организацией (ISO) или торговым поставщиком услуг (MSP). Иногда продавец может даже не знать, какой у него банк-эквайер, поскольку он работал исключительно с ISO или MSP, чтобы получить свой торговый счет.

Иногда продавец может даже не знать, какой у него банк-эквайер, поскольку он работал исключительно с ISO или MSP, чтобы получить свой торговый счет.

Владелец карты — Лицо, получающее кредитную или дебетовую банковскую карту в банке, выпускающем карты.

Карточные ассоциации – Основная функция – выполнение функций руководящего органа банков, независимых торговых организаций (ISO) и поставщиков торговых услуг (MSP) для предоставления услуг по кредитным картам потребителям и продавцам. Карточные ассоциации составляют VISA, MasterCard, Discover и American Express. Они определяют стандарты, которым продавец должен соответствовать, чтобы иметь возможность принимать транзакции по дебетовым и кредитным картам, а также комиссии за обмен, связанные с проведением этих транзакций по картам.

Сеть кредитных карт — Посредник в обработке транзакции по кредитной карте, отправка запроса на оплату картой и ответа между банком-эквайером и банком-эмитентом. Функционирует в составе карточных ассоциаций.

Функционирует в составе карточных ассоциаций.

Независимая торговая организация (ISO) — сторонняя компания, имеющая отношения с членом карточной ассоциации с целью предоставления коммерческих услуг предприятиям.

Банк-эмитент — Финансовое учреждение, утвердившее держателя карты или потребителя. Получает запрос на платежную транзакцию и отправляет подтверждение или отклонение.

Торговец — Предприятие, будь то розничный магазин, торгующий материальными товарами, или предприятие в сфере услуг, например, больница, которая взимает плату за медицинские услуги. Продавец принимает операции с дебетовыми и кредитными картами в качестве формы оплаты.

Торговый поставщик услуг (MSP) — Может быть отделением банка-эквайера, например, Bank of America предлагает услуги по обработке торговых операций. Это также может быть третья сторона, которая работает в качестве партнера банка-эквайера. MSP выполняет основную часть андеррайтинга нового продавца, прежде чем передать андеррайтинговую документацию банку-эквайеру.

Решение для управления платежами/платежный шлюз — Предоставляет внешнее решение для продавца, позволяющее принимать транзакции по картам. Это программное обеспечение позволяет вводить информацию о держателе карты и отправлять ее на утверждение или отказ.

Процесс авторизации кредитной карты

1. Владелец карты производит платеж продавцу, который может быть осуществлен различными способами:

Владелец карты физически присутствует со своей картой и проводит или вставляет карту в терминал. (Транзакция с предъявлением карты)

Держатель карты устно сообщает данные кредитной карты по телефону платежному представителю или через систему IVR. (Транзакция без предъявления карты)

Держатель карты вводит данные кредитной карты через экран онлайн-платежей. (Card Not Present Transaction)

2. Платежное решение/шлюз отправляет информацию о транзакции по кредитной карте в MSP продавца/банк-эквайер.

3. MSP/банк-эквайер отправляет информацию о транзакции по кредитной карте в сеть кредитных карт.

4. Сеть кредитных карт отправляет информацию о транзакции по кредитной карте в банк-эмитент держателя карты и запрашивает авторизацию платежа.

5. Банк-эмитент удостоверяет информацию о карте и, если средства доступны, отправляет код подтверждения или сообщение об отказе обратно в карточную сеть. Банк-эмитент блокирует долларовую сумму платежа на счете держателя карты.

6. Карточная сеть отправляет код утверждения/авторизации или сообщение об отказе обратно в MSP/банк-эквайер.

7. MSP/банк-эквайер отправляет код авторизации или сообщение об отказе платежному программному обеспечению/шлюзу продавца.

8. Платеж держателя карты производится (если он одобрен), и платежное программное обеспечение/шлюз отправляет квитанцию об оплате держателю карты.

Процесс пакетирования и пополнения

В процессе пакетирования и пополнения продавец отправляет все одобренные транзакции пакетом, чтобы средства были зачислены на его банковский счет (обычно в течение 24–48 часов).

1. Платежная программа/шлюз продавца собирает все транзакции, обработанные в течение дня, которые были возвращены с кодом подтверждения, и отправляет их в банк-эквайер/MSP в так называемом пакете. Пакет обычно отправляется в конце рабочего дня, но продавец обычно может закрыть и отправить пакет в любое время.

2. MSP/банк-эквайер отправляет авторизованные транзакции, включенные в пакет, в соответствующие карточные сети, такие как VISA или MasterCard.

3. Карточные сети отправляют каждую санкционированную транзакцию в соответствующие банки-эмитенты.

4. Банк-эмитент списывает или снимает средства за каждую санкционированную транзакцию со счета держателя карты и отправляет в карточные сети (обычно в течение 24–48 часов).

5. Карточная сеть затем отправляет средства в банк-эквайер/MSP. Карточная сеть взимает комиссию за обмен и сетевую комиссию и вычитает эти комиссии из суммы транзакции до зачисления на счет MSP/банка-эквайера.

6. Затем банк-эквайер/MSP вносит или переводит средства на банковский счет продавца. Банк-эквайер/MSP взимает комиссию, называемую учетной ставкой продавца, которая может быть вычтена непосредственно из транзакции (называемой дневной учетной ставкой). Или может вносить общую сумму каждой транзакции и взимать с продавца один раз в месяц все сборы, понесенные в течение этого времени (так называемая месячная ставка дисконта).

Затем банк-эквайер/MSP вносит или переводит средства на банковский счет продавца. Банк-эквайер/MSP взимает комиссию, называемую учетной ставкой продавца, которая может быть вычтена непосредственно из транзакции (называемой дневной учетной ставкой). Или может вносить общую сумму каждой транзакции и взимать с продавца один раз в месяц все сборы, понесенные в течение этого времени (так называемая месячная ставка дисконта).

Продавец несет ответственность за уплату сетевых комиссий за обмен карт и сетевых комиссий либо за счет ежедневной скидки, либо за счет ежемесячной скидки, в зависимости от соглашения продавца со своим поставщиком услуг мобильной связи или банком-эквайером.

Загрузить наше руководство по обработке платежей кредитными картами

СОБЛЮДЕНИЕ СОБЛЮДЕНИЙ ПРОЦЕССА ПЛАТЕЖЕЙ КРЕДИТНЫМИ КАРТАМИ

Соблюдение требований к платежам относится к каждому продавцу. К сожалению, множество правил и положений, связанных с осуществлением и приемом платежей, также затрудняют понимание того, что ожидается от вашего бизнеса, особенно если вы не знакомы с тонкостями индустрии карточных платежей.

Если вы хотите избежать штрафов при приеме кредитных карт, вы должны соблюдать требования безопасности, установленные и введенные в действие индустрией платежных карт. Существуют дополнительные соображения в соответствии с Законом об электронном переводе средств и Положением E, если вы также хотите принимать дебетовые карты.

Соответствие PCI

Индустрия платежных карт создала собственный набор правил соответствия, чтобы обеспечить безопасность потребителей при оплате кредитными картами. Каждый продавец, принимающий карты, должен поддерживать соответствие PCI, чтобы защитить клиентов от утечки данных и мошенничества. Уровень вашей ответственности за соблюдение требований PCI зависит от нескольких различных факторов:

- Сколько платежей вы обрабатываете в год

- Независимо от того, храните ли вы данные кредитной карты на своих серверах или ваш процессор делает это за вас

- Если конфиденциальные данные карты физически хранятся на территории вашего предприятия

Выбор платежной системы, совместимой с уровнем 1, снимает с вашего бизнеса большую часть нагрузки PCI. Это означает, что информация ваших клиентов остается в безопасности, и вы можете быть спокойны, зная, что соблюдаете требования.

Это означает, что информация ваших клиентов остается в безопасности, и вы можете быть спокойны, зная, что соблюдаете требования.

Загрузите наше руководство по соблюдению требований PCI

EFTA

Электронный перевод средств (EFT) — это транзакция, инициированная через электронный терминал, телефон или компьютер, которая дебетует или кредитует расчетный или сберегательный счет потребителя.

Закон об электронном переводе средств, который регулирует электронные платежи, гласит:

- Предварительно авторизованный электронный перевод — это тот, который разрешен в письменной форме

.

- Надпись должна быть подписана или иным образом удостоверена

- Получатель разрешения должен предоставить копию потребителю.

Хотя о EFTA часто думают в связи с платежами ACH, важно понимать, что если ваша компания принимает дебетовые карты, вы все равно должны следовать требованиям авторизации, изложенным в EFTA.

Загрузите наше руководство по авторизации электронных платежей

ТАРИФЫ И КОМИССИИ ЗА ОБРАБОТКУ ПЛАТЕЖЕЙ КРЕДИТНОЙ КАРТОЙ

Тарифы и комиссии за обработку платежа у продавца могут показаться сложными. Особенно, когда есть много программ и предприятий, участвующих в проведении транзакции через процесс авторизации и финансирования (как показано на диаграмме выше).

Кроме того, каждая карточная сеть — MasterCard, Visa, American Express и Discover — может иметь свои комиссии. Но как бизнес с дебиторской задолженностью, где прием платежей является вашей основной целью, прием кредитных и дебетовых карт является необходимостью, даже если сохранение этих сборов кажется пугающим.

Наша цель – помочь вам разобраться в комиссиях и ставках, которые могут указываться в ваших ежемесячных отчетах об обработке данных продавцом. Ваш торговый процессор взимает с вас плату за каждую транзакцию, но имейте в виду, что они, в свою очередь, платят карточным сетям и банкам-эмитентам карт, что обычно называют обменом..jpg)

Общие ежемесячные сборы за обработку кредитных карт

Межбанковские курсы и сборы (транзитные сборы) — Карточные сети, такие как MasterCard и Visa, устанавливают свои собственные тарифы и сборы. Это включает в себя то, что выплачивается банку-эмитенту за прием транзакций по кредитным картам. Все продавцы должны платить эти сборы, поскольку они не подлежат обсуждению.

Иногда вы будете видеть, что они указаны в выписке продавца в процентах плюс фиксированная комиссия за транзакцию, например 1,99% + 0,25. Если вы используете многоуровневую модель ценообразования, комиссия за обмен включена в ваши многоуровневые тарифы. Эти тарифы и сборы могут меняться в зависимости от вашего бизнеса и типа используемой карты. Например, вознаграждения и корпоративные карты будут иметь более высокий обменный курс и комиссию, чем дебетовая карта. Эти сборы не устанавливаются вашим поставщиком торговых услуг.

Плата за выписку – это плата, обычно составляющая от 5 до 15 долларов США в месяц и покрывающая расходы на распечатку и отправку выписок по кредитной карте по почте. Некоторые продавцы могут предлагать выписки в электронном или безбумажном виде, и их согласие может избавить вас от взимания этой платы.

Некоторые продавцы могут предлагать выписки в электронном или безбумажном виде, и их согласие может избавить вас от взимания этой платы.

Минимальные месячные сборы — это сбор, который взимают некоторые поставщики торговых услуг, если продавец обрабатывает меньше установленного месячного объема.

Плата за обслуживание PCI — Если продавец предоставляет вам помощь в обеспечении соответствия требованиям PCI (индустрии платежных карт) от третьей стороны, такой как Trustwave, с вас может взиматься эта плата. Он используется для покрытия расходов и обеспечения соблюдения торговцами требований PCI для приема кредитных карт.

Плата за несоблюдение требований PCI — Если продавец не выполняет требования PCI, такие как заполнение анкеты для самооценки или обучение по вопросам безопасности (как это предусмотрено правилами индустрии платежных карт), с продавца может взиматься комиссия за несоблюдение требований. . Эта плата обычно составляет 10-30 долларов в месяц, но может быть и выше.

Целью этого сбора является поощрение продавцов к принятию мер, необходимых для соответствия требованиям PCI. Если вы видите эту комиссию в своей выписке, позвоните своему поставщику торговых услуг, чтобы узнать, какие шаги вы должны предпринять, чтобы соответствовать требованиям PCI.

Плата за досрочное расторжение договора . Большинство контрактов с поставщиками торговых услуг требуют обязательств на срок не менее года, а иногда и дольше, когда вы подаете заявку на их обслуживание. Если вы отмените до истечения этого срока, с вас может взиматься плата за досрочное прекращение. Как правило, они довольно значительные, от 100 до 500 долларов.

Периодические сборы за обработку кредитных карт

Служба проверки адреса (AVS) — Для продавцов, не представляющих карты (тех, которые принимают платежи по телефону или принимают платежи в Интернете), с вас может взиматься комиссия AVS за каждую транзакцию. Эта комиссия обычно невелика за транзакцию и составляет около 0,05 доллара США.

Плата за голосовую авторизацию . Иногда вы можете получить сообщение о том, что для подтверждения транзакции необходима голосовая аутентификация. Если вам нужно позвонить в Visa или центр голосовой авторизации любой карточной сети, чтобы проверить информацию о транзакции, с вас будет взиматься плата в размере от 2 до 3 долларов США.

Плата за запрос на получение копии или запрос на получение — взимается, когда потребитель или его банк-эмитент запрашивает копию обработанной транзакции у поставщика услуг продавца для подтверждения законности транзакции. Это иногда называют мягким возвратом платежа. Эта плата обычно составляет от 5 до 30 долларов США и покрывает стоимость подготовки документации.

Плата за возврат платежа — Когда потребитель оспаривает транзакцию, деньги будут возвращены потребителю, и с вас, как с продавца, будет взиматься эта комиссия, обычно от 20 до 40 долларов США за каждый случай. Как продавец, у вас будет возможность ответить на возвратный платеж и доказать, что транзакция была авторизована, но с вас все равно будет взиматься эта комиссия.

Плата за возврат товара ACH или комиссия NSF . Если на вашем банковском счете недостаточно денег для покрытия ежемесячных вычетов комиссии продавца, с вас будет взиматься эта комиссия. Обычно колеблется от 20 до 30 долларов.

Цены на торговые услуги

Interchange Plus или Cost Plus или Pass Through — Эта модель ценообразования, вероятно, является наиболее распространенной. С вас взимается комиссия за обмен или транзит, которую взимают карты сети (которая считается вашей оптовой стоимостью), а также комиссия, добавляемая вашим поставщиком торговых услуг, часто называемая комиссией продавца за скидку (считается вашей наценкой).

Ваш поставщик торговых услуг берет на себя риск предоставления вам торговой учетной записи и несет полную ответственность за любое мошенничество, которое может произойти. Ваша ставка в MSP будет отражать степень риска, связанного с вашей отраслью. Фактически, некоторые поставщики торговых услуг не одобрят ряд отраслей с высоким риском. Эти сборы основаны на транзакциях и представляют собой процент плюс фиксированную комиссию за транзакцию, например, 0,50 + 0,10 доллара США.

Эти сборы основаны на транзакциях и представляют собой процент плюс фиксированную комиссию за транзакцию, например, 0,50 + 0,10 доллара США.

Эта модель может стать более сложной в вашем отчете об услугах продавца, так как обменная или оптовая стоимость может колебаться в зависимости от нескольких факторов. Если представленная карта является картой вознаграждения или если это транзакция со считыванием по сравнению с транзакцией без карты, это повлияет на вашу цену.

Многоуровневое ценообразование — Этот план относит каждую транзакцию по дебетовой или кредитной карте к одной из трех категорий:

- Квалифицированный — Обычно это самый низкий тариф, который применяется, когда транзакции проводятся в терминале предъявления карты.

- Средняя квалификация — Эта ставка среднего уровня применяется, когда номера карт вводятся в систему, а не считываются. Обычно это происходит с транзакциями без карты (онлайн-платежи или телефонные платежи). Требование адреса и кода CVV может помочь перевести транзакцию без предъявления карты на средний тариф с неквалифицированного тарифа, что приведет к значительной экономии на ваших торговых комиссиях.

Требование адреса и кода CVV может помочь перевести транзакцию без предъявления карты на средний тариф с неквалифицированного тарифа, что приведет к значительной экономии на ваших торговых комиссиях.

Требование адреса и кода CVV может помочь перевести транзакцию без предъявления карты на средний тариф с неквалифицированного тарифа, что приведет к значительной экономии на ваших торговых комиссиях.- Неквалифицированный — Это самая высокая применяемая ставка за транзакцию. В эту категорию попадают премиальные и корпоративные карты. Кроме того, транзакции без карты, которые не прошли проверку адреса, также будут понижены до этого уровня.

БЕЗОПАСНОСТЬ ОБРАБОТКИ ПЛАТЕЖЕЙ КРЕДИТНОЙ КАРТОЙ

Большинство продавцов в отделах дебиторской задолженности и предприятиях принимают кредитные карты, которые считаются транзакциями без предъявления карты. К сожалению, эти типы транзакций считаются наиболее уязвимыми для нарушений безопасности.

По данным US Payments Forum, внедрение технологии EMV отговорило преступников от мошенничества со свайперами. Это означает, что теперь они сосредоточатся на мошенничестве во время транзакций без предъявления карты. В исследовании, опубликованном в марте 2017 г., прогнозировалось, что к 2018 г. мошенничество с использованием CNP в США увеличится до 6,4 млрд долларов9.0003

В исследовании, опубликованном в марте 2017 г., прогнозировалось, что к 2018 г. мошенничество с использованием CNP в США увеличится до 6,4 млрд долларов9.0003

Предприятия должны знать о безопасности кредитных карт, чтобы защитить свои операции и клиентов, которых они обслуживают. Ниже приведены некоторые из основ безопасности кредитной карты.

Соответствие требованиям PCI — Совет по стандартам безопасности индустрии платежных карт — это глобальная организация, которая регулирует деятельность тех, кто занимается обработкой данных кредитных карт, с целью защиты этих данных и защиты потребителей от мошенничества при совершении покупок с помощью кредитных карт.

Соответствие требованиям PCI является серьезной проблемой для продавцов, которые хотят продолжать обработку платежей по кредитным картам без штрафов или риска прекращения предоставления своих услуг. В связи с увеличением числа транзакций, совершаемых в цифровом виде, важно обеспечить потребителям безопасную среду для совершения платежей по кредитным картам.

Поставщики услуг по обработке платежей должны соответствовать требованиям PCI, но имейте в виду, что существуют разные уровни соответствия PCI, которые могут повлиять на то, насколько продавец несет ответственность за поддержание их соответствия.

Шифрование — Это процесс превращения информации в закодированную информацию в компьютерной системе, чтобы ее нельзя было прочитать, если доступ к ней осуществляется без ключа, необходимого для ее расшифровки. Многие компании шифруют данные в целях безопасности.

Токенизация — В процессе токенизации кредитной карты данные кредитной карты заменяются информацией-заполнителем. Этот заполнитель (называемый токеном) не имеет значения при доступе, что обеспечивает безопасность данных потребителя.

Хранилище данных — Физическое хранилище — это очень надежное место для хранения ценных вещей. Цифровое хранилище выполняет ту же функцию для информации, хранящейся в цифровом виде. Некоторые платежные системы предлагают хранить конфиденциальные данные кредитной карты для вас, поэтому вам не нужно беспокоиться о том, что ваши клиенты могут быть взломаны, если ваша система недостаточно безопасна для этой цели.