Содержание

Идеальная конфигурация для онлайн-покупок

Главная

Пользователям

Статьи

Идеальная конфигурация для онлайн-покупок

Идеальная конфигурация для онлайн-покупок

Введение

Покупать через интернет — это удобно. Ещё удобнее — оплатить покупку картой на сайте магазина, чтобы при получении посылки не волноваться о том, есть ли в вашем кошельке нужная сумма, или привёз ли курьер POS-терминал для оплаты банковской картой. Но достаточно ли безопасно пользоваться картой онлайн? В новостях регулярно рассказывают об утечках данных пользователей известных магазинов, крупных маркетплейсов и других популярных сервисов. Мошенники выдумывают всё новые способы захватить данные покупателей и получить доступ к их банковским счетам. И даже если похищенные данные не позволят преступникам снять деньги напрямую со счёта, им могут найти применение в более сложных противоправных схемах — с использованием методов социальной инженерии. Сократить свои шансы столкнуться с подобными неприятностями можно, если следовать базовым правилам безопасности при онлайн-покупках и правильно настроить свои устройства.

Сократить свои шансы столкнуться с подобными неприятностями можно, если следовать базовым правилам безопасности при онлайн-покупках и правильно настроить свои устройства.

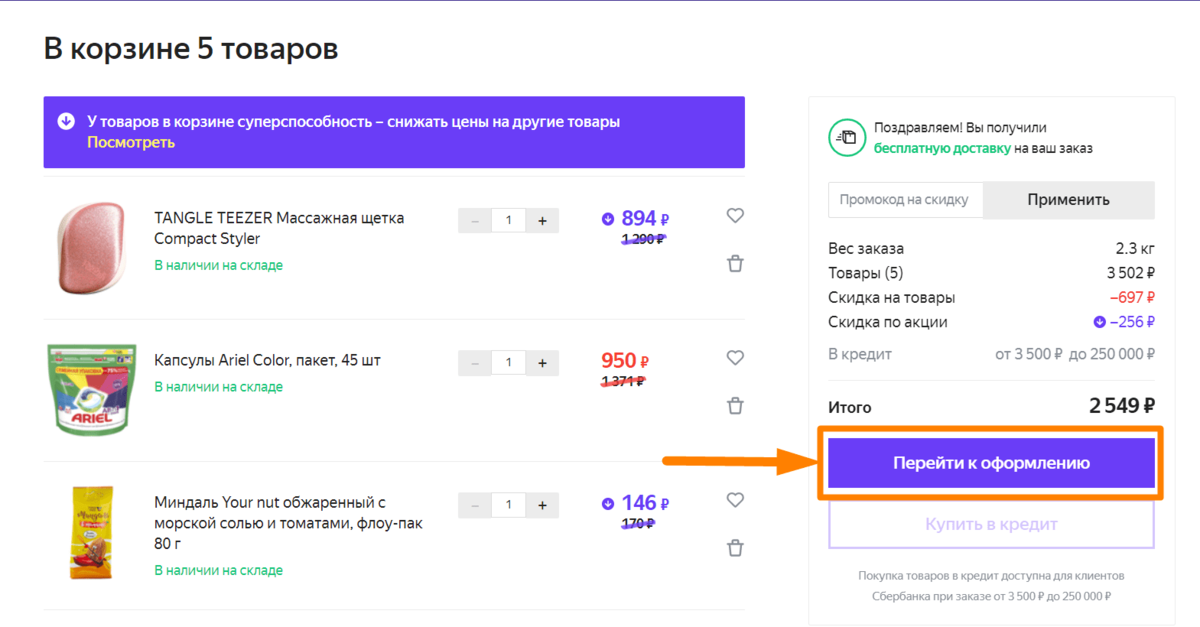

Как устроен процесс онлайн-оплаты

Онлайн-оплата — это многоступенчатый процесс, который выглядит достаточно просто с точки зрения пользователя. В обычной транзакции участвуют четыре стороны: покупатель, интернет-магазин, сервис-провайдер, который обрабатывает операции интернет-магазина, и банк, выпустивший карту клиента.

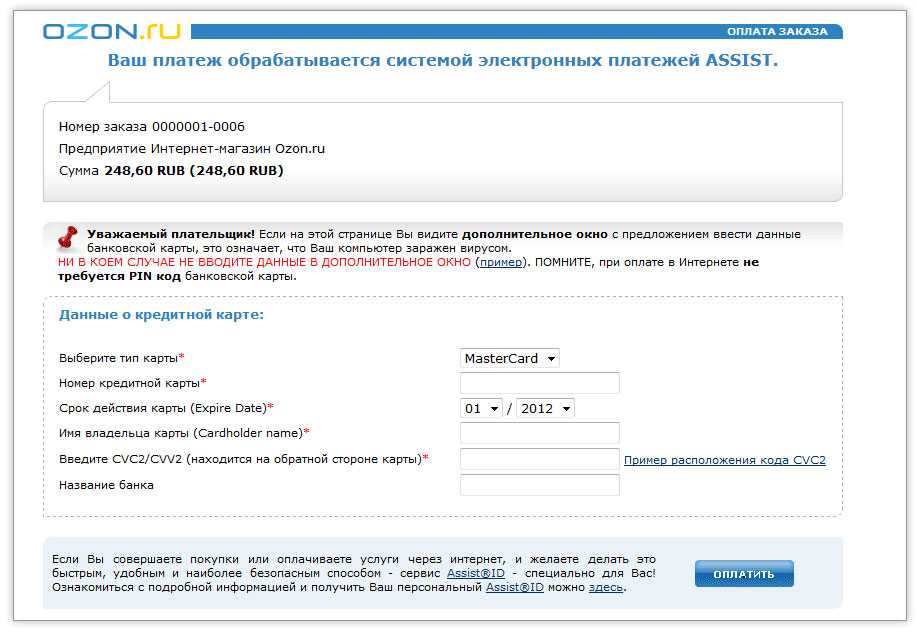

После того как покупатель нажимает кнопку «Оплатить», его перенаправляют на страницу платёжной формы для ввода реквизитов банковской карты. Если реквизиты (номер карты, имя держателя, CVC- или CVV-код) корректные, то система передаёт запрос в банк, выпустивший карту покупателя — там проверяется доступность средств на счёте и, если всё в порядке, деньги перечисляются продавцу. При использовании технологии 3D Secure в схеме появляется ещё один важный шаг — пользователю приходит SMS или Push-сообщение с одноразовым кодом из банка для подтверждения операции.

Ответственность за конфиденциальность данных при совершении платежа лежит на всех участниках этого процесса. Магазин отвечает за выбор надёжной платёжной системы и сервис-провайдера. Банк должен запросить у клиента подтверждение, а при подозрении на мошенничество — отклонить операцию.

В свою очередь, покупатель должен быть внимательным и удостовериться, что вводит свои данные правильно и на проверенном сайте. Перед вводом кода подтверждения следует проверить корректность указанных в сообщении данных — сумму списания, номер карты, название магазина. Сообщать одноразовый код нельзя никому, даже если менеджер магазина попросит прислать его для подтверждения заказа.

Почему платить картой не всегда безопасно

Ради получения финансовой выгоды злоумышленники стремятся вмешаться в процесс оплаты или похитить конфиденциальные данные клиентов интернет-магазинов. Для этого они прибегают к созданию сайтов-двойников, взлому ресурсов магазина, перехватывают данные и применяют вредоносное ПО.

При онлайн-оплате можно столкнуться с такими рисками:

- Перехват данных в незащищённой публичной сети. Совершать покупку с мобильного телефона или ноутбука в общественном месте, подключаясь к бесплатному Wi-Fi в кафе или транспорте, может быть небезопасно, так как реквизиты банковской карты будут передаваться через сеть в незашифрованном виде и могут попасть в руки преступника.

- Хищение банковской информации или подмена данных платежа. Такой риск возникает при использовании устаревших версий браузера или мобильного приложения, в которых содержатся серьёзные уязвимости. С их помощью можно подменить реквизиты платежа, из-за чего покупатель, ничего не подозревая, отправит средства за товар не на счёт магазина, а прямиком в руки киберпреступников.

- Перенаправление на сайт-подделку. Вместо официального интернет-магазина пользователь может попасть на сайт-двойник — со схожим дизайном и доменным адресом, который иногда отличается от оригинального всего одной буквой.

Страница оплаты заказа на таком сайте будет имитировать страницу оплаты настоящего магазина, но получателем перевода станет физическое лицо, и оспорить такую транзакцию в банке будет нельзя.

Страница оплаты заказа на таком сайте будет имитировать страницу оплаты настоящего магазина, но получателем перевода станет физическое лицо, и оспорить такую транзакцию в банке будет нельзя. - Атака на ресурсы магазина (либо его контрагентов) и взлом баз данных клиентов. При успешной атаке киберпреступники получают доступ сразу к большому объёму данных, собранных магазином о покупателях. Такие базы могут содержать реквизиты банковских карт и номера телефонов, сохранённых для удобства совершения покупок. Это сразу открывает перед мошенниками возможности для хищения денег со счёта клиента или для других противозаконных действий.

Страница оплаты заказа на таком сайте будет имитировать страницу оплаты настоящего магазина, но получателем перевода станет физическое лицо, и оспорить такую транзакцию в банке будет нельзя.

Страница оплаты заказа на таком сайте будет имитировать страницу оплаты настоящего магазина, но получателем перевода станет физическое лицо, и оспорить такую транзакцию в банке будет нельзя.

Какое устройство и какой браузер лучше использовать

Для совершения интернет-покупок предпочтительнее использовать компьютер, доступ к которому контролируете лично вы. Ведь рабочий ноутбук, общий «семейный» ПК или компьютер знакомого могут быть заражены вредоносным программным обеспечением (ПО), перехватывающим данные.

Более безопасными из мобильных устройств считаются смартфоны на базе операционной системы (ОС) iOS. Смартфоны с ОС Android чаще атакуются хакерами: это система с открытым исходным кодом, и её использует большее количество людей, а значит увеличивается количество потенциальных жертв и привлекательность для мошенников. В любом случае, устройство, через которое вы планируете совершать покупки, должно быть защищено паролем и шифрованием. Также важно регулярно обновлять ОС до последней версии, чтобы киберпреступники не смогли воспользоваться известными уязвимостями в системе или базовом ПО.

То же самое относится к браузеру: браузер или приложение магазина должны быть последней доступной версии. Хорошей практикой будет запускать браузер в режиме инкогнито: в этом режиме не сохраняется история просмотров, отключено автозаполнение форм и сохранение cookie-файлов. Не рекомендуется использовать сторонние плагины и расширения для браузера — они могут быть источниками утечек информации. Также лучше отказаться от сохранения cookie-файлов и отключить опцию сохранения паролей в браузере — эти, без сомнения, удобные опции повышают риск хищения вашей информации.

Также лучше отказаться от сохранения cookie-файлов и отключить опцию сохранения паролей в браузере — эти, без сомнения, удобные опции повышают риск хищения вашей информации.

Где покупать и как оплачивать

Крупные маркетплейсы и интернет-магазины известных сетей обычно имеют много отзывов в интернете и уделяют достаточное внимание своей репутации — покупателю надо только удостовериться, что заказ оформляется на официальном сайте, а не на сайте-двойнике. Менее известные или узкоспециализированные магазины лучше дополнительно проверить перед заказом: убедиться, что реквизиты магазина настоящие и контактные данные актуальные, есть работающая служба поддержки покупателей. Хорошо, если у магазина имеются активные социальные сети и отзывы в интернете. Сайт магазина должен использовать защищенный протокол HTTPS и иметь действующий цифровой SSL-сертификат, гарантирующий защиту данных от перехвата и подмены — об этом сигнализирует специальный значок замочка в адресной строке браузера. Наиболее защищённым будет SSL-соединение, сайт магазина должен поддерживать технологию 3D Secure.

Наиболее защищённым будет SSL-соединение, сайт магазина должен поддерживать технологию 3D Secure.

Онлайн-оплату банковской картой на сайте магазина нельзя производить через общественные Wi-Fi-сети: сеть, не защищённую паролем и шифрованием, легко взломать и получить доступ к информации со всех подключённых к ней устройств. Также небезопасно совершать покупки с включённым VPN — бесплатные сервисы виртуальных частных сетей могут использовать трафик для собственных целей и не гарантируют безопасность и конфиденциальность данных.

Не стоить забывать и про базовые правила безопасности при использовании банковских карт: необходимо завести отдельную карту или выпустить виртуальную карту для покупок в интернете, установить на ней лимит денежных средств на покупки, подключить подтверждение оплаты с помощью SMS-кода или Push-уведомления в приложении банка.

Для каждого интернет-магазина используйте уникальный и надёжный пароль, по возможности подключите двухфакторную аутентификацию при входе в личный кабинет.

Не стоит добавлять в личный кабинет магазина избыточные сведения о себе, такие как дата рождения и паспортные данные, адрес прописки и прочие — эти данные не являются необходимыми для совершения покупки.

Также не рекомендуется регистрировать личный кабинет на адрес электронной почты, который вы используете в таких сервисах, как Госуслуги — в случае, если ваша почта будет скомпрометирована, мошенники смогут нанести серьёзный ущерб.

Рекомендации

Для тех, кто переживает за свои деньги, мы составили чек-лист условий для максимально безопасного онлайн-шоппинга:

- Совершайте покупки через устройство личного использования и при подключении к знакомым Wi-Fi-сетям, защищённым паролем и шифрованием, используйте браузер или мобильное приложение последней доступной версии.

- Отдавайте предпочтение онлайн-магазинам, которые используют технологии защищённого соединения SSL и протокола 3D Secure (их эмблемы обычно размещаются на проверенных сайтах).

- Зарегистрируйте личный кабинет на отдельную электронную почту, которая не будет совпадать с более важными сервисами, и придумайте для каждого аккаунта уникальный пароль.

- Не добавляйте в личном кабинете магазина необязательные для совершения покупки данные.

- Не используйте опцию «Сохранить данные карты для будущих покупок».

- Делайте онлайн-покупки с отдельной банковской карты (или закажите в банке виртуальную карту), задайте лимит по доступным расходам.

- Подключите SMS-информирование об операциях по карте и настройте подтверждение транзакций по SMS-коду или Push-уведомлению в приложении банка.

Материалы по теме

Как один знатный охотник на прицел попался

Митька и банк

Онлайн-банкинг под прицелом злоумышленников

О правилах поведения при онлайн-покупках

Идеальная конфигурация для онлайн-покупок

Обновляй, но проверяй. Как грамотно устанавливать обновления программ на компьютере

Как грамотно устанавливать обновления программ на компьютере

Безопасность приложений на смартфоне: держим обновления под контролем

Все статьи

Интернет-портал «Безопасность пользователей в сети Интернет»

[email protected]

https://safe-surf.ru

Другие материалы

Каждый из нас понимает очевидную вещь: перспективное планирование обеспечивает широкому кругу (специалистов) участие в формировании первоочередных требований.

17.11.2016

Опасность использования контрафактного ПО

Статьи

21.03.2018

Создание надежных паролей

Статьи

12.03.2015

Социальные сети

Статьи

27. 07.2021

07.2021

Безопасность переписки в мессенджерах

Статьи

12.04.2022

Безопасность в соцсетях: как защититься от взлома в 2022 году

Статьи

17.07.2017

Брошюра «Рекомендации по безопасному использованию сети Интернет»

Статьи

Интернет-портал «Безопасность пользователей в сети Интернет»

[email protected]

https://safe-surf.ru

Безопасные покупки в интернете | Сити Инвест Банк

Теперь совершение покупок в интернете стало еще безопаснее: модернизирована система генерации интернет-кодов при совершении операций по карте в сети интернет.

В основе программ безопасности лежит технология 3-D Secure, позволяющая идентифицировать владельца карты при проведении платежей через сеть Интернет в режиме онлайн: при совершении платежа требуется ввод специального пароля, который известен только держателю карты.

Особенности платежа с использованием технологии 3D-Secure

При оплате картой, подключенной к технологии 3D-Secure, АО «Сити Инвест Банк» производит дополнительную идентификацию держателя карты. Процедура проходит на закрытом сервере Банка посредством запроса персонального одноразового пароля.

Как узнать, что интернет-магазин поддерживает технологию 3D-Secure?

В «систему безопасных платежей» входят более 300 000 интернет-магазинов и онлайн-сервисов по всему миру, использующих при расчетах технологию 3D-Secure. Их можно узнать по логотипу «Verified by Visa».

Как подключить банковскую карту к технологии 3D-Secure?

Для того чтобы подключить карту к технологии безопасных платежей, необходимо подключить по этой карте услугу SMS-сервис, сообщив в АО «Сити Инвест Банк» номер (или номера) телефонов, по которым подключается услуга.

У большинства клиентов услуга «SMS-сервис» уже подключена с момента выпуска платежной карты Visa.

За пользование услугой «SMS-сервис» банком удерживается комиссия согласно тарифам (за каждый подключенный телефонный номер).

Как оплачивать товары и услуги в Интернете картой, подключенной к 3D-Secure?

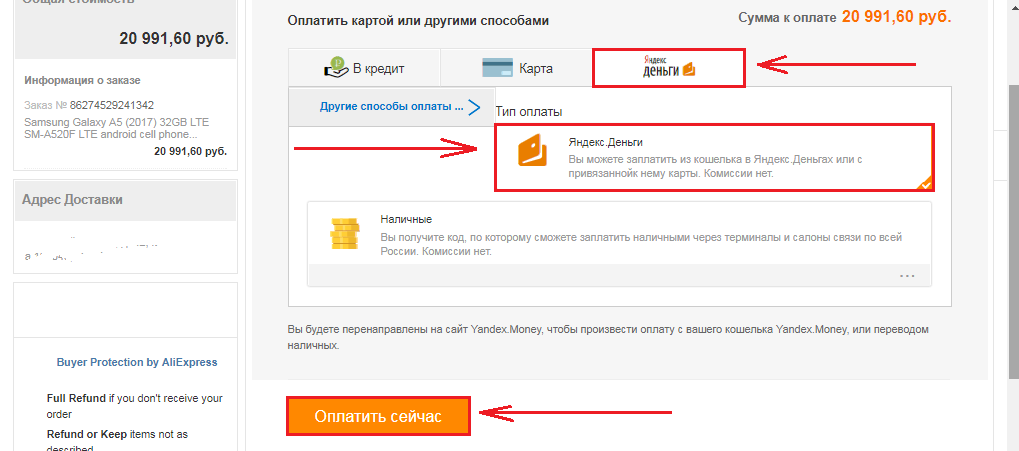

- Убедитесь, что интернет-магазин или онлайн-сервис поддерживает технологию 3D-Secure. Помните, что если указанная технология на сайте не поддерживается, то риск компрометации данных Вашей карты значительно выше.

- Заказывая товар или услугу в Интернете, выберите способ оплаты банковской картой.

- Укажите на сайте данные, которые запрашиваются:

- номер карты (16 цифр на лицевой стороне карты),

- CVV2 (три цифры на оборотной стороне карты, на полосе для подписи),

- фамилию и имя (латинскими буквами, указаны на лицевой стороне карты),

- срок действия карты (месяц и год, будьте внимательны — не перепутайте местами эти два поля),

- другие сведения, которые запрашивает интернет-магазин (например, название банка — City Invest Bank, БИН — первые четыре или первые шесть цифр из номера карты и т. п.)

- После этого Вы будете переадресованы на страницу процессингового центра https://acscity.bspb.ru

В случае, если в адресной строке Вашего браузера будет указан другой адрес сайта – прекратите процесс оплаты, а затем сообщите в АО «Сити Инвест Банк» информацию – на каком сайте Вы пытались совершить платеж, и на какую страницу в результате была осуществлена переадресация. Эта информация поможет в борьбе с мошенническими сайтами.

В результате на экране Вашего компьютера появится страница процессингового центра примерно такого вида:

Здесь следует нажать кнопку NEXT.

- В случае, если по Вашей карте услуга «SMS-сервис» подключена на два и более телефонных номера, у Вас откроется окно, в котором следует осуществить выбор номера телефона, на который будет выслан одноразовый пароль:

Отметьте «точкой» нужный номер телефона и нажмите кнопку SUBMIT.

- После этого у Вас должно открыться окно для ввода пароля:

а на указанный номер телефона поступит SMS-сообщение с номера +7(921)329-50-50 вида:

CITY karta *000085, Internet password 870221156089 INFO +7 812 961 962 2Длинное число из этого сообщения — это и есть одноразовый пароль, введите его в поле под фразой «Please enter password» и нажмите кнопку SUBMIT.

Внимание! Если страница выглядит иначе, чем на указанной картинке или если адрес сайта отличается от https://acscity.bspb.ru – не вводите одноразовый пароль!

- В случае, если Вы неверно введете одноразовый пароль, то на экране высветится сообщение:

- После ввода персонального пароля Банк осуществляет проверку данных. Если Банк подтверждает, что именно Вы являетесь держателем карты, а также наличие денег на счете, покупка совершается.

Затем Вы вновь вернетесь на сайт интернет-магазина, а также получите SMS-сообщение с результатом (успешным или нет) совершения покупки.

п.)

п.)

Безопасная оплата в магазинах и в Интернете

Существуют разные способы оплаты в магазинах и в Интернете, но какой из них самый безопасный?

Варианты оплаты

Когда вы проходите через кассу торгового сайта, вам будет предложено выбрать способ оплаты. Наиболее распространенные варианты включают в себя:

- Кредитная карта с использованием Visa, Mastercard или American Express.

- Прямой дебет или прямой депозит , где вас попросят перевести деньги напрямую с банковского счета.

- PayPal — сервис, специально разработанный для онлайн-покупок. Когда вы что-то покупаете, PayPal фактически производит платеж от вашего имени. Затем вы возвращаете PayPal, используя кредитную карту или свой банковский счет.

- Платежный сервис , например Apple Pay или Google Pay , который позволяет быстро расплачиваться в Интернете нажатием одной кнопки или с помощью телефона в магазине. Он работает с приложением на вашем телефоне и бесплатной учетной записью для покупок в Интернете и в магазине.

- Услуги оплаты позже , такие как Afterpay или PayPal Pay In 4 , позволяют платить за вещи четырьмя частями раз в две недели. Но в отличие от отложенного, вы получаете свой товар после внесения первого взноса во время покупки. Несвоевременная оплата в рассрочку может повлечь за собой большие проценты.

Он работает с приложением на вашем телефоне и бесплатной учетной записью для покупок в Интернете и в магазине.

Он работает с приложением на вашем телефоне и бесплатной учетной записью для покупок в Интернете и в магазине.Покупка на проверенном сайте

Важной частью онлайн-покупок является доверие. Доверяете ли вы сайту, на котором покупаете? Если это компания, с которой у вас есть отношения, например поставщик электроэнергии или телефонной связи, то доверие не является проблемой. Можно платить любым способом, потому что вы знаете, что можете уладить отношения с компанией, если что-то пойдет не так.

Что делать, если я не полностью доверяю сайту?

Если вы покупаете на веб-сайте, с которым никогда раньше не сталкивались, лучше всего использовать кредитную карту или, что еще лучше, PayPal. Кредитные карты и PayPal имеют особый вид защиты покупателя, где вы можете получить возмещение, если что-то пойдет не так. Даже если веб-сайт откажет вам в возврате средств, компания, выпустившая вашу кредитную карту, или PayPal могут отменить платеж. Так вы меньше рискуете.

Кредитные карты и PayPal имеют особый вид защиты покупателя, где вы можете получить возмещение, если что-то пойдет не так. Даже если веб-сайт откажет вам в возврате средств, компания, выпустившая вашу кредитную карту, или PayPal могут отменить платеж. Так вы меньше рискуете.

У PayPal есть дополнительное преимущество — вам даже не нужно сообщать сайту данные своей кредитной карты. PayPal делает покупку за вас, затем вы платите PayPal.

Что делать, если покупка не удалась

Иногда опыт онлайн-покупок портится. Товар не приходит, или приходит не тот товар, или товар неисправен. Не паникуйте, просто выполните следующие действия:

- Свяжитесь с веб-сайтом, на котором вы приобрели товар, и попробуйте разобраться напрямую.

- Если вы считаете, что предприняли разумные усилия для решения проблемы, вам следует обратиться к поставщику кредитной карты или PayPal и предоставить отчет.

- Подождите, пока поставщик кредитной карты или PayPal проведут расследование. Если они согласятся, что есть проблема, они отменят обвинения. Это называется возвратным платежом .

- Если вы пользуетесь платежным сервисом, таким как Google Pay, вы можете поднять спор на веб-сайте платежного сервиса или обратиться в компанию, выпустившую вашу кредитную карту, по поводу карты, которую вы использовали при покупке платежного сервиса.

- Услуги оплаты позже также позволяют оспаривать транзакции. Если выяснится, что платеж был мошенническим или ошибочным, остальные платежи по вашему графику будут отменены, и вы получите возмещение той суммы, которую вы уже заплатили.

Если они согласятся, что есть проблема, они отменят обвинения. Это называется возвратным платежом .

Если они согласятся, что есть проблема, они отменят обвинения. Это называется возвратным платежом .В магазине

Покупки в Интернете могут быть очень безопасными. Проявите здравый смысл в отношении того, кому вы даете деньги в Интернете, и воспользуйтесь защитой, предлагаемой возвратными платежами, и это может быть так же безопасно, как и традиционные покупки.

Розничные платежи

Обеспечение беспрепятственного и приятного пути клиента всегда было в центре внимания розничных продавцов. До недавнего времени стандартное путешествие было хорошо освещено: пойти в магазин, просмотреть товары и выбрать продукт для покупки.

До недавнего времени стандартное путешествие было хорошо освещено: пойти в магазин, просмотреть товары и выбрать продукт для покупки.

Тем не менее, опыт оплаты, хотя и центральный в путешествии, долгое время игнорировался, и розничные продавцы обычно предпочитали передавать эту ответственность банкам, в основном из-за ее сложности. Хотя осуществление платежей может показаться многим клиентам заурядным и беспроблемным, сложность возникает по мере быстрого развития каналов покупок, технологий, проблем с типами платежей и потребительских предпочтений.

Розничные продавцы начинают разрабатывать стратегии интеграции платежей в свое ценностное предложение. Хотя некоторые по-прежнему рассматривают оплату как процесс, который необходимо оптимизировать с технической и стоимостной точек зрения, реализация правильной платежной стратегии – это возможность для розничных продавцов получить реальное стратегическое преимущество.

Беспроблемный процесс оплаты — это то, что объединяет Amazon, Uber и WeChat

Вы когда-нибудь задумывались, что общего у Amazon, Uber и WeChat в бизнесе? Все они использовали неиспользованную силу платежного опыта для улучшения пути клиента и основывали на этом свой успех.

Amazon лидирует в использовании платежей в качестве стратегического рычага управления. Компания предлагает бесчисленное множество форм оплаты, оформление заказа быстро и без проблем, а оплата безопасна. Платежный опыт Amazon является отличительной чертой: для того же продукта по той же цене пользователи часто выбирают Amazon для заказа с помощью кнопки 1-Click. Помимо использования платежей в качестве основы своего ценностного предложения, Amazon также использовала платежи в качестве инструмента лояльности для расширения своего бизнеса и увеличения доли рынка и увеличения прибыльности.

Amazon Prime Reload: Это предлагает 2-процентный возврат денег клиентам Amazon Prime, когда они переводят деньги с банковского счета или дебетовой карты на свой предоплаченный счет Amazon. Карта Visa Signature Amazon Prime Rewards: Это повторный запуск кредитной карты Prime, предназначенной для клиентов Amazon Prime для поощрения лояльности. Пользователи карты имеют право на 5-процентный возврат денег за покупки, сделанные на Amazon, и от 1 до 2 процентов возврата денег за покупки в других магазинах.

Uber обладает беспрепятственными платежными возможностями, которые являются наиболее мощными активами централизованной платформы взаимодействия с клиентом. Безналичный расчет при перевозке автомобилей стал отличительной чертой, которая легла в основу успеха Uber среди водителей и пользователей. Совсем недавно Uber расширил свои предложения по оплате и услугам за пределами своего основного приложения.

Цифровой платеж Uber: Uber принимает различные цифровые способы оплаты, включая PayPal, Alipay, пригородный кредит WageWorks и Apple Pay. Он также использует свою базовую платежную платформу (среди других синергетических активов) для разработки Uber Eats, приложения для продажи ресторанов, которое успешно вышло на и без того конкурентный рынок, предлагая хорошо зарекомендовавший себя и удобный способ оплаты.

Мгновенная оплата водителя: Uber также расширил возможности оплаты для водителей. Решение Instant Pay позволяет водителям получать оплату до пяти раз в день, помогая решить их краткосрочные проблемы с ликвидностью. За небольшую плату эта услуга позволяет снимать наличные с помощью дебетовой или личной карты Uber.

За небольшую плату эта услуга позволяет снимать наличные с помощью дебетовой или личной карты Uber.

WeChat превратился из базовой платформы для обмена мгновенными сообщениями и социальных сетей в целостную экосистему, объединяющую людей, услуги и бизнес. Быстрый рост компании к успеху в немалой степени можно объяснить введением WeChat Pay, цифрового кошелька, который позволяет пользователям совершать мобильные платежи и отправлять деньги между контактами. WeChat Pay содержит множество платежных возможностей и предложений, которые существенно повлияли на то, как люди используют приложение и взаимодействуют с ним.

Одноранговый платеж: Пользователи, предоставившие информацию о банковском счете, могут перевести деньги на баланс кошелька WeChat друга. Затем получатели могут перевести их на свои личные счета или использовать средства для других покупок через WeChat. Коммерческие транзакции: Потребители теперь могут использовать приложение для оплаты счетов, заказа и оплаты такси, а также покупки товаров в Интернете. Компании используют WeChat Pay четырьмя способами: оплата в приложении, оплата с помощью QR-кода для настольных веб-сайтов, электронная коммерция для собственных каналов и быстрая оплата покупок в магазине.

Благодаря уникальному способу оплаты и предложениям WeChat вырос с примерно 400 миллионов пользователей в 2014 году, когда был представлен WeChat Pay, до примерно одного миллиарда зарегистрированных пользователей сегодня, 800 миллионов из которых используют WeChat Pay.

К сожалению, большинство розничных продавцов не могут предложить своим покупателям удобный способ оплаты

Розничные продавцы, как правило, очень внимательно относятся к обеспечению дифференцированного и приятного обслуживания клиентов, но пренебрегают аспектом оплаты. Для клиентов удобен процесс оплаты, что делает процесс оформления заказа в лучшем случае неудовлетворительным. «Отчет о брошенных корзинах электронной коммерции VWO за 2016 г.» показывает, что процент брошенных онлайн-корзин составляет от 60 до 80 %, а масштабы упущенных продаж огромны (Иллюстрация 1). То же самое относится и к физическим магазинам, где использование карт с чипом EMV (Europay, Mastercard, Visa) и медленных аппаратных терминалов в точках продаж приводит к ухудшению покупательского опыта, влияя на удовлетворенность клиентов и, в конечном итоге, на посещаемость магазинов.

То же самое относится и к физическим магазинам, где использование карт с чипом EMV (Europay, Mastercard, Visa) и медленных аппаратных терминалов в точках продаж приводит к ухудшению покупательского опыта, влияя на удовлетворенность клиентов и, в конечном итоге, на посещаемость магазинов.

Пример 1. Неправильные платежи обходятся дорого

ПРИМЕР 2. Правильные платежи повышают продажи и лояльность увеличить доходы и повысить рентабельность

Создание платежной стратегии, улучшающей качество обслуживания потребителей, может одновременно повышать лояльность и увеличивать доходы, а также оптимизировать маржу (рис. 2). Как?

ИСПОЛЬЗУЙТЕ ПЛАТЕЖИ КАК ИНСТРУМЕНТ ЛОЯЛЬНОСТИ ДЛЯ РАЗВИТИЯ КЛИЕНТОВ

Платежи могут служить крючком для розничных продавцов, чтобы стимулировать проникновение и выйти за рамки типичной конструкции лояльности. Ключевые вопросы для розничных продавцов об использовании платежей в качестве инструмента лояльности включают:

- Как платежи могут защитить мои отношения с клиентами, улучшая качество обслуживания клиентов и мой бренд?

- Как я могу предложить дифференцированное вознаграждение с помощью платежей?

- Как я могу использовать платежные данные для предоставления клиентам индивидуальных предложений?

Для розничных продавцов эффективным способом увеличения доходов является интеграция управления вознаграждениями в процесс оплаты и оформления заказа, а также создание персонализированных услуг, которые могут помочь повысить лояльность. Публикация соответствующих предложений, купонов и сообщений, связанных с платежными предпочтениями потребителей и моделями покупок, позволит оптимизировать окупаемость рекламных расходов.

Публикация соответствующих предложений, купонов и сообщений, связанных с платежными предпочтениями потребителей и моделями покупок, позволит оптимизировать окупаемость рекламных расходов.

Например, в 2017 году компания Uber выпустила новую фирменную кредитную карту Barclaycard. Это позволяет клиентам получать деньги обратно за покупки, связанные с Uber, включая Uber Eats, поощряя больше тратить на платформах Uber. Точно так же Uber имеет партнерские отношения с American Express и Visa, которые поощряют владельцев карт использовать Uber для получения кредитов.

ИСПОЛЬЗУЙТЕ ПЛАТЕЖИ ДЛЯ ПОЛУЧЕНИЯ ДОПОЛНИТЕЛЬНЫХ ДОХОДОВ

В качестве отправной точки для роста за счет платежей розничные продавцы должны искать способы создавать уникальные кассовые решения для покупателей, соответствующие их бренду. Они могут принимать разные формы, как показано на Рисунке 3.

Ссылаясь на наших предыдущих лучших игроков в своем классе, Amazon разработала финансовые услуги, позволяющие ей получать больше доходов: используется для покупок на Amazon. com. Клиенты могут предварительно загрузить наличные (без каких-либо комиссий) на свои учетные записи Amazon через нескольких участвующих розничных продавцов.

com. Клиенты могут предварительно загрузить наличные (без каких-либо комиссий) на свои учетные записи Amazon через нескольких участвующих розничных продавцов.

Помимо дополнительных доходов, надежная платежная инфраструктура имеет решающее значение в эпоху многоканальности, когда игроки должны предлагать интегрированный и беспроблемный процесс покупки через несколько каналов, включая получение и возврат. Различные платежные платформы для физических и онлайн-операций усложняют сверку, инвентаризацию и возврат средств, а также скрывают истинную стоимость платежей.

Приложение 3. Факторы доходов розничных продавцов, использующих платежи

Источник: анализ Oliver Wyman

УПРАВЛЕНИЕ ОБЩЕЙ СТОИМОСТЬЮ ПЛАТЕЖЕЙ

Иллюстративная схема на Приложении 4 показывает экономику для участников покупки кредитной картой на 50 долларов США и может значительно варьироваться в зависимости от:

Географического положения: влияет на комиссию за обмен и предпочитаемые клиентами типы платежей, такие как наличные, дебетовая карта и кредитная карта. Как розничные продавцы могут стандартизировать сборы за обработку в разных юрисдикциях и снизить общую стоимость?

Как розничные продавцы могут стандартизировать сборы за обработку в разных юрисдикциях и снизить общую стоимость?

Международная или внутренняя торговля: Комиссия за международную транзакцию может стоить в восемь раз больше, чем внутри страны, из-за таких факторов, как динамическая конвертация валюты и возврат НДС. Существуют ли способы сократить расходы, возникающие в результате международных транзакций?

Марка или тип карты: Уровни обмена зависят от поставщика (например, Visa), уровня (например, золотой или серебряный) и типа (корпоративный или другой). Как розничные продавцы могут оптимизировать отношения с поставщиками и эмитентами карт, чтобы свести к минимуму комиссии за обмен?

Приложение 4. Платежные сборы в разбивке по типам участников цепочки создания стоимости платежей

Источник: анализ Oliver Wyman эти затраты снижаются в соответствии с приведенной выше структурой и строятся внутренние ссылки на затраты, чтобы оспаривать их по отдельности. Розничные продавцы, которые решили эти расходы, добились экономии до 10 процентов, а результаты некоторых устойчивых инициатив были даже лучше. ПУТЬ ВПЕРЕД В последние годы платежное пространство претерпевает значительные изменения. Из рассмотренных как затраты на ведение бизнеса, они превратились в ключевой фактор интегрированного и бесшовного процесса совершения покупок, который обеспечивает уникальное конкурентное преимущество. Ведущие компании, такие как Amazon, Uber и WeChat, вложили значительные средства в реализацию успешных платежных стратегий. Эти компании формируют будущее покупок с помощью интегрированного и оптимизированного процесса оплаты. Чтобы предложить своим клиентам наилучший способ оплаты, розничные продавцы должны задать себе правильные вопросы при построении своей стратегии: Мы считаем, что розничным торговцам пора действовать. Такие внутренние знания должны, например, установить, что комиссионные за переход между эквайером и сетью обычно колеблются от одного цента до пяти центов за операцию дебетования PIN-кода в Соединенных Штатах.

Такие внутренние знания должны, например, установить, что комиссионные за переход между эквайером и сетью обычно колеблются от одного цента до пяти центов за операцию дебетования PIN-кода в Соединенных Штатах.