Содержание

что это и как этим пользоваться — ROCIT.RU

Онлайн-платежи: что это и как этим пользоваться — ROCIT.RU

Поделиться

Последнее обновление: 28.07.17

Электронные деньги работают так же, как и обычные наличные — ими можно оплатить товар или услугу. Разница в том, что они лежат на электронном носителе: банковской карте, счету электронной платежной системы или в электронном кошельке.

Банковская карта — пластиковая карта, которая привязана к одному или нескольким расчетным счетам в банке. Ей можно оплачивать товары и услуги, в том числе онлайн, и снимать наличные деньги в банкоматах и операционных кассах. По сути, это физический символ вашего банковского счета, который можно потрогать и предъявить.

С дебетовой карты можно потратить только то, что есть у вас на счету. А вот израсходованные с кредитной карты средства вы автоматически берете у банка в кредит и обязаны вернуть с процентами.

А вот израсходованные с кредитной карты средства вы автоматически берете у банка в кредит и обязаны вернуть с процентами.

Если у вас украли деньги с карточки, сразу же позвоните в банк, чтобы сообщить об этом и заблокировать карту.

По закону (№ 161-ФЗ, статья 9) обратиться с заявлением о несанкционированном списании нужно сразу же, как только это произошло, максимум на следующий день после получения уведомления о совершенной операции. Если опоздаете, банк не будет нести никакой ответственности за ваши пропавшие средства.

Виртуальная банковская карта выдается специально для покупок и платежей онлайн. Часто она даже не имеет материального носителя: банк сообщает вам только номер, срок действия и код проверки подлинности карты (CVC2/CVV2). Бывает в пластике, но оплачивать покупки офлайн и снимать наличные с ее помощью нельзя.

Мобильный и интернет-банкинг — услуга, которая позволяет клиенту банка совершать операции по собственным счетам с мобильного устройства или через браузер на специальном сайте. Необходимо иметь доступ в интернет и знать логин и пароль для входа в личный кабинет.

Необходимо иметь доступ в интернет и знать логин и пароль для входа в личный кабинет.

Электронный кошелек — это специальная программа или интернет-сервис, с помощью которых можно хранить электронные деньги и платить ими. По сути это аналог банковского счета. Самые известные: Яндекс.Деньги и кошелек платежной системы QIWI. Бывают и в виде физических носителей: карта московского метро «Тройка» и сим-карта сотового оператора — это тоже электронные кошельки. Пополнять их можно через терминалы, с банковской карты или со счета мобильного телефона. Напрямую снять деньги с такого кошелька нельзя. Придется сначала перевести их на банковскую карту и дойти до банкомата.

Электронная платежная система — это система расчетов через интернет. Самые известные — WebMoney и PayPal. Чтобы использовать такую систему, и отправитель, и получатель денег должны быть в ней зарегистрированы. Переводить деньги можно с электронного кошелька или напрямую с банковской карты. При покупке с рублевой карты в зарубежном магазине происходит автоматическая конвертация в валюту продавца по собственному курсу платежной системы. Главная задача электронной платежной системы — гарантия безопасности операции для обеих сторон. PayPal, например, возвращает деньги, если покупку не доставили или товар не соответствует описанию.

При покупке с рублевой карты в зарубежном магазине происходит автоматическая конвертация в валюту продавца по собственному курсу платежной системы. Главная задача электронной платежной системы — гарантия безопасности операции для обеих сторон. PayPal, например, возвращает деньги, если покупку не доставили или товар не соответствует описанию.

Смотреть инфографику по электронным платежам >>>

Другие материалы

Их совсем несложно соблюдать, и они минимизируют риски пострадать от любого вида мошенничества. Обязательно поделитесь ими с родными и друзьями!

Поделиться

Покупать онлайн удобно. Цены в интернет-магазинах часто ниже, а выбор больше.

Поделиться

В этом посте читайте, какими способами можно оплачивать покупки в интернете и как правильно выбрать карту для онлайн-шопинга.

Поделиться

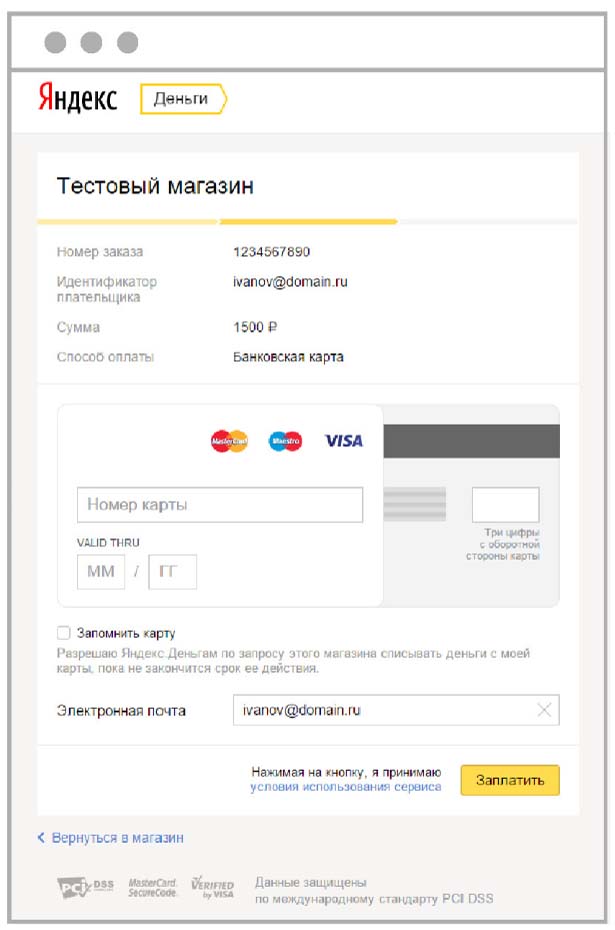

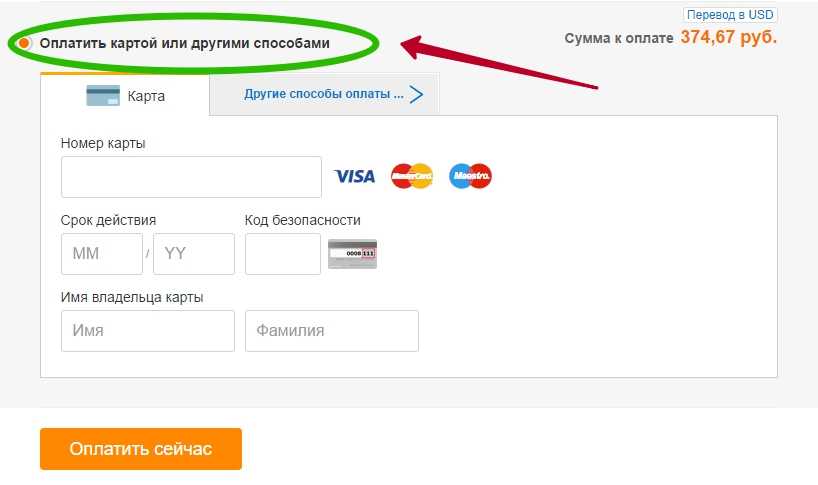

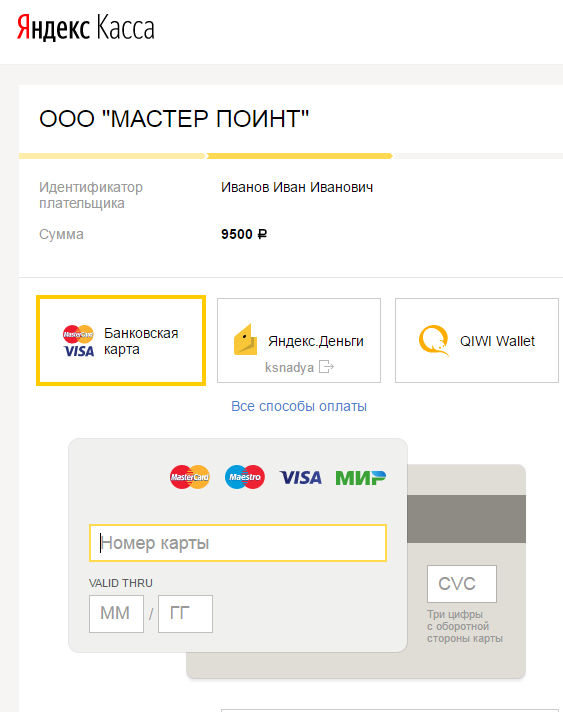

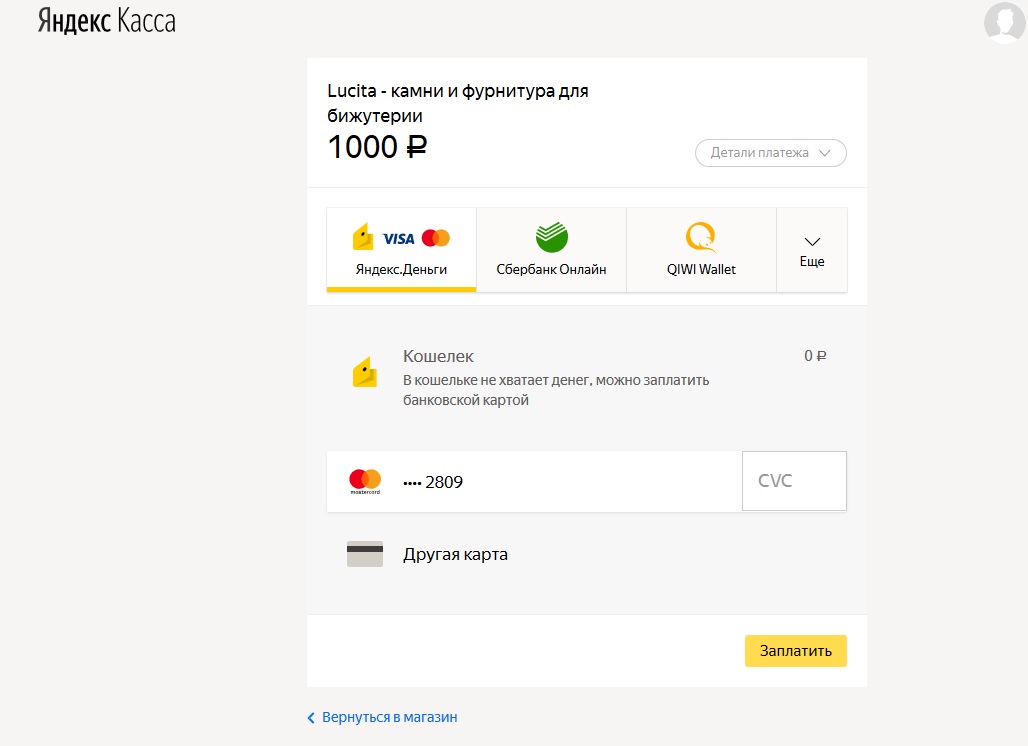

Оплата банковской картой online (Visa, MasterCard, Белкарт)

1. Интернет магазин «НашаМода» принимает к оплате любые карты VISA, MasterCard и БЕЛКАРТ, включая карты Visa Electron и Maestro (если банк-эмитент разрешает интернет-транзакции по данным картам) через систему ASSIST.

2. Оплатить товары интернет-магазина «НашаМода» Вы можете через систему ”Расчет“ (ЕРИП) в любом удобном для Вас месте, в удобное для Вас время, в удобном для Вас пункте банковского обслуживания – интернет-банке, с помощью мобильного банкинга, инфокиоске, кассе банков, банкомате и т.д.

Оплата банковской картой VISA, MasterCard, БЕЛКАРТ через систему Assist Belarus

1. Оплата производится через интернет в режиме реального времени непосредственно после оформления заказа.

2. Для совершения финансовой операции подходят карточки международных платежных систем VISA (всех видов), MasterCard (в том числе Maestro), эмитированные любым банком мира, а также карты системы БЕЛКАРТ.

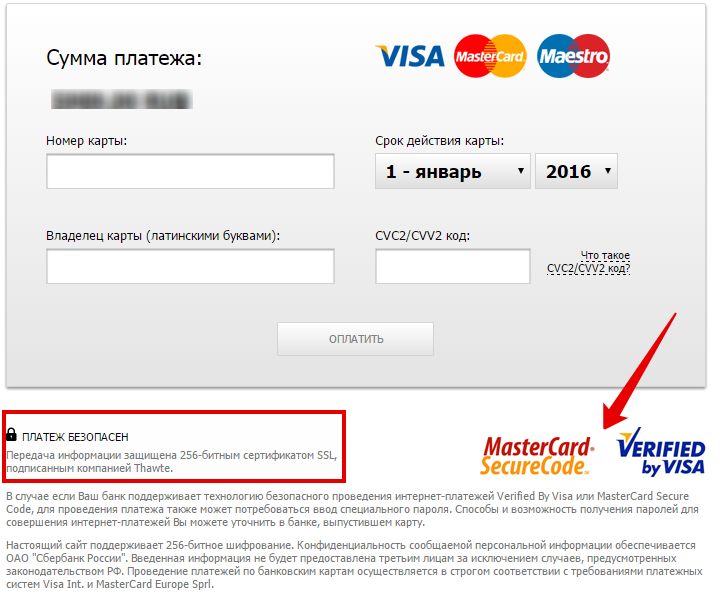

При выборе оплаты заказа с помощью банковской карты, обработка платежа (включая ввод номера банковской карты) производится ООО «Компания Электронных Платежей «АССИСТ» с использованием программно-аппаратного комплекса системы электронных платежей Assist Belarus, которая прошла международную сертификацию.

В системе, обеспечивающей безопасность платежей, используется защищённый протокол TLS для передачи конфиденциальной информации от клиента на сервер и дальнейшей обработки в процессинговом центре. Это значит, что конфиденциальные данные плательщика (реквизиты карты, регистрационные данные и др.) не поступают в интернет-магазин, их обработка полностью защищена, и никто не может получить персональные и банковские данные клиента. Кроме того, при обработке платежей по банковским картам, используется безопасная технология 3D-Secure, которую в обязательном порядке требуют международные платёжные системы VISA и MasterCard, а также у БЕЛКАРТ – Интернет Пароль.

О процедуре оплаты по карточам БЕЛКАРТ ОАО «АСБ Беларусбанк»

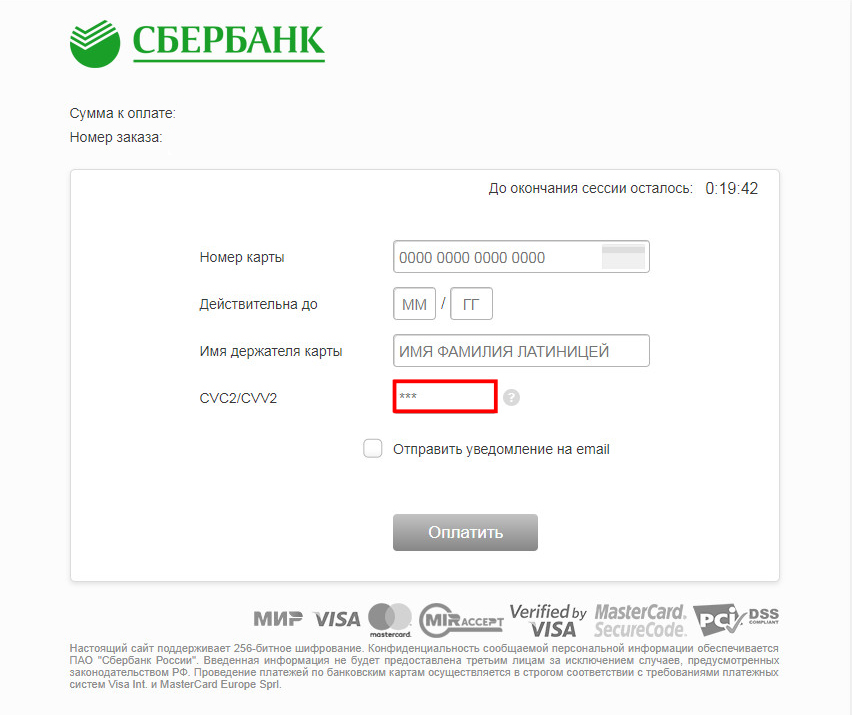

* Код CVV2/CVC2 — это контрольный номер, состоящий из трех цифр, который напечатан на обратной стороне банковской карты. Этот номер, обычно, напечатан в верхнем правом углу специальной полосы для подписи. Ввод номера необходим, чтобы убедиться, что карта используется настоящим владельцем.

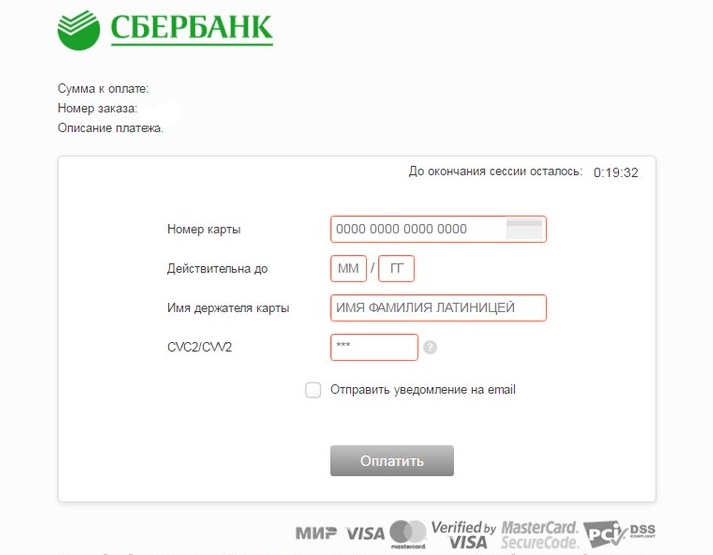

Порядок оплаты заказа картой:

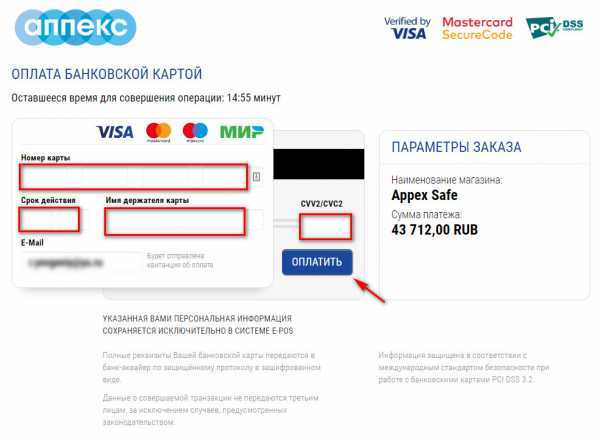

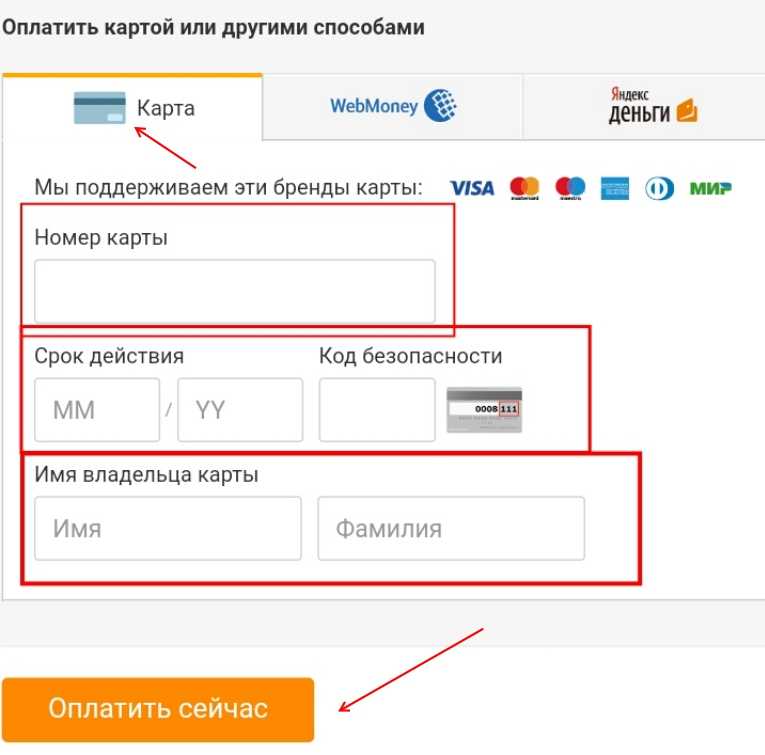

1. Выбрать способ оплаты картой on-line.

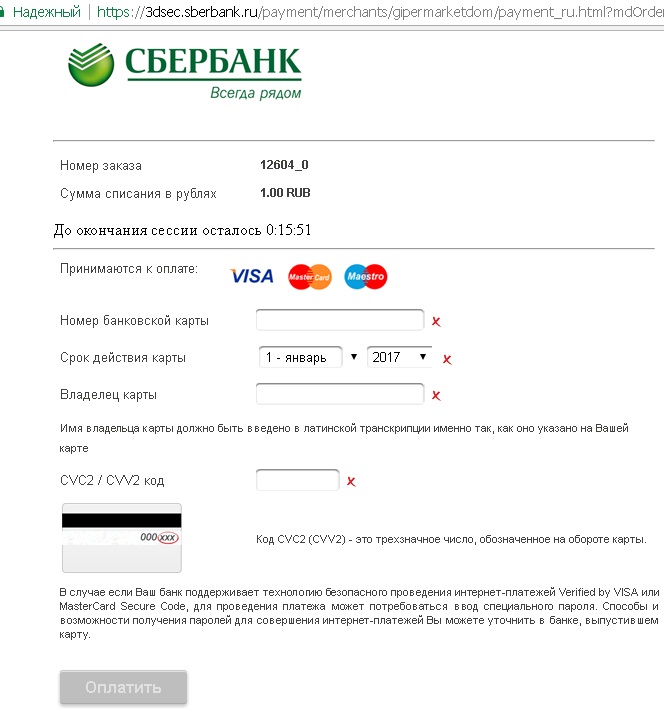

2. После нажатия на кнопку «Подтвердить и оплатить» система направит вас на сайт провайдера электронных платежей belassist.by, обеспечивающего безопасность платежей. Авторизационный сервер устанавливает с покупателем соединение по защищённому протоколу TLS и принимает от покупателя параметры его банковской карты (номер карты, дата окончания действия карты, имя держателя карты в той транскрипции, как оно указано на банковской карте, а также номер CVC2 либо CVV2, указанные на обратной стороне карты). Операция оплаты банковской картой онлайн полностью конфиденциальна и безопасна.

3. Ваши персональные данные и реквизиты карточки вводятся не на странице нашего сайта, а на авторизационной странице платежной системы. Доступ к этим данным осуществляется по протоколу безопасной передачи данных TLS, также применяются технологии безопасных интернет-платежей Visa Secure, Mastercard ID Check, БЕЛКАРТ-ИнтернетПароль.

К оплате принимаются карты платежных систем Visa, MasterCard и БЕЛКАРТ, эмитированные любыми банками мира. Мы рекомендуем заранее обратиться в свой банк, чтобы удостовериться в том, что ваша карта может быть использована для платежей в сети интернет.

Причины отказа в авторизации могут быть следующими:

- — на карте недостаточно средств для оплаты заказа;

- — банк, выпустивший карточку покупателя, установил запрет на оплату в интернете;

- — истекло время ожидания ввода данных банковской карты;

- — введённые данные не были подтверждены вами на платежной странице, ошибка формата данных и т.

д.

д.

д.

д.В зависимости от причины отказа в авторизации для решения вопроса вы можете:

- — обратиться за разъяснениями в банк, выпустивший карточку покупателя;

- — в случае невозможности решения проблемы банком — повторить попытку оплаты, воспользовавшись картой, выпущенной другим банком.

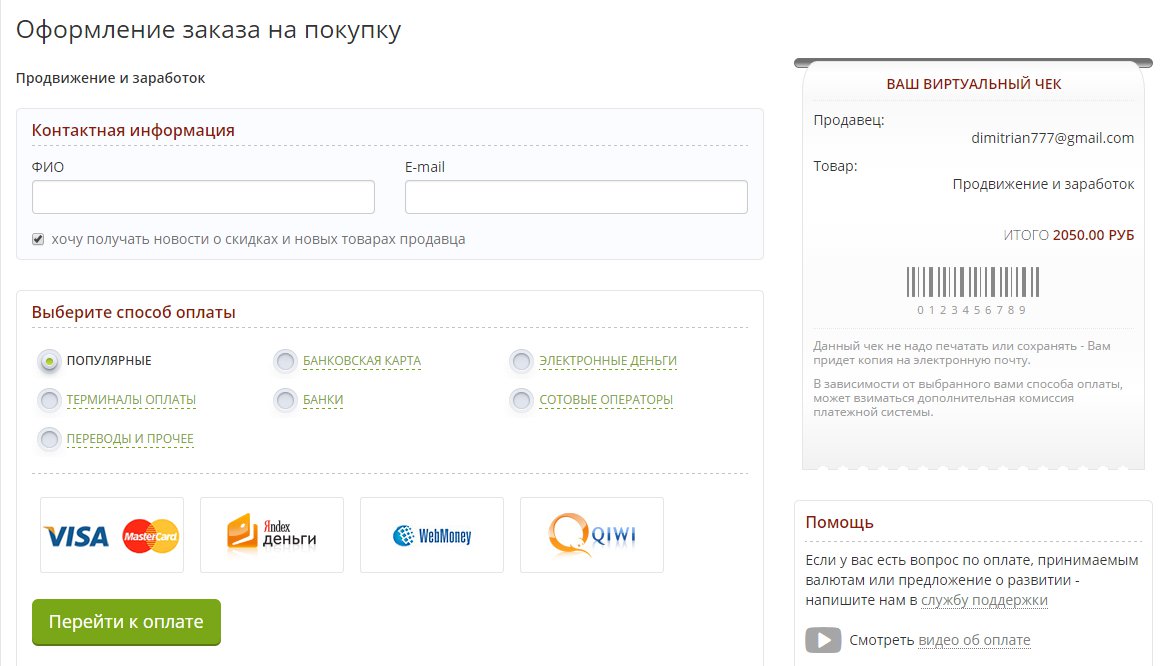

Процедура оплаты через ЕРИП (Беларусь)

Совершить оплату можно с использованием наличных денежных средств, электронных денег и банковских платежных карточек в пунктах банковского обслуживания банков, которые оказывают услуги по приему платежей, а также посредством инструментов дистанционного банковского обслуживания.

Для проведения платежа необходимо:

1. Выбрать

· Пункт «Система «Расчет» (ЕРИП)

· Подпункт «интернет-магазины/сервисы»

· Раздел с буквой «N»

· Находим «Nashamoda.by»

2. Для оплаты «Товара/услуги» ввести Номер заказа.

3. Проверить корректность информации

4. Совершить платеж.

Как работают онлайн-платежи с помощью кредитной или дебетовой карты?

Платежи по кредитным и дебетовым картам могут осуществляться лично, по телефону или через Интернет и включают несколько этапов с участием нескольких посредников, каждый из которых добавляет комиссию к стоимости транзакции.

Как работают платежи картой?

В этой статье мы заглянем за кулисы технического процесса, облегчающего платежи по картам, затем рассмотрим практические варианты использования в бизнесе и то, как карты обычно создают проблемы со сбором платежей. Вы узнаете о:

Как платежи карты работают

Обработка дебетовых карт

Обработка кредитной карты

Процесс очистки и урегулирования

Когда предприятия должны принимать платежи. бизнес

альтернативы приему карточных платежей

как сэкономить время и деньги при сборе платежей

Как осуществляется оплата картой?

Процесс принятия вашей компанией платежей по кредитным или дебетовым картам онлайн от клиентов включает в себя несколько субъектов и множество шагов. Прежде чем мы рассмотрим их более подробно, давайте определим некоторые ключевые термины:

Прежде чем мы рассмотрим их более подробно, давайте определим некоторые ключевые термины:

Торговый счет — тип банковского счета, необходимый для того, чтобы компания могла принимать платежи по кредитным или дебетовым картам от клиентов.

Эмитент (также известный как банк-эмитент или сеть эмитентов карт) – финансовое учреждение, которое предоставляет своим клиентам кредитные или дебетовые карты. В контексте этого руководства думайте о нем как о банке вашего клиента.

Ассоциация карт (также известная как карточная сеть) — совокупность финансовых учреждений-участников, которые обрабатывают платежи по картам на основе согласованного набора правил. Основными примерами являются Visa и Mastercard.

Эквайрер (также известный как банк-эквайер или коммерческий банк) — финансовое учреждение, которое обрабатывает транзакцию на основе информации от эмитента и карточной ассоциации. Они предоставляют предприятиям торговые счета и являются лицензированными членами карточных ассоциаций.

Платежный процессор – термин, которому часто приписывают разные определения. В контексте данного руководства обработчик платежей — это средство эквайера, которое передает детали транзакции в соответствующую ассоциацию карт.

Платежный шлюз – программное обеспечение, облегчающее передачу данных карты покупателя с веб-сайта продавца в платежную систему. (Как и «платежный процессор», этому термину также часто приписывают различные определения.)

От покупателя, завершающего процесс оформления заказа у продавца, до получения продавцом средств на свой банковский счет, общий процесс онлайн-транзакций по кредитным и дебетовым картам проходит в два основных этапа:

Авторизация

Клиринг расчет

Несмотря на то, что оплата с помощью дебетовой или кредитной карты выполняется по одному и тому же процессу — данные карты отправляются и передаются в цифровом виде ряду посредников для инициирования и завершения перевода средств — существуют различия между два процесса.

Обработка дебетовой карты

Обработка дебетовой карты включает платежный шлюз, платежную систему и банк-эмитент. В обработке дебетовой карты немного меньше шагов, что делает ее немного дешевле, чем кредитные карты.

Авторизация

Ниже приведено пошаговое руководство, которое поможет вам понять этапы обработки платежа по карте:

Покупатель завершает процесс оформления заказа у продавца и выбирает оплату с помощью дебетовой карты, предоставив данные своей карты.

Продавец безопасно передает информацию о транзакции (включая данные карты) в свой платежный шлюз.

Платежный шлюз безопасно передает информацию о транзакции в платежный процессор, используемый банком-эквайером продавца.

Процессор платежей безопасно передает информацию о транзакции в ассоциацию карт.

Ассоциация карт безопасно передает информацию о транзакции в банк-эмитент клиента, который проверяет, достаточно ли средств для завершения транзакции, а также проверяет, чтобы транзакция не была мошеннической.

Банк-эмитент клиента отправляет ответ ассоциации карты, указывая, одобрена транзакция или отклонена.

Ассоциация карт передает этот ответ платежному процессору продавца.

Платежный процессор передает этот ответ платежному шлюзу.

Платежный шлюз информирует покупателя и продавца об ответе.

Процесс оплаты кредитной картой

С кредитными картами процесс аналогичен, однако здесь не банк-эмитент, а сеть эмитентов карт. Существуют также дополнительные этапы связи между карточными сетями и платежными системами.

Чтобы понять, чем отличаются платежи по кредитным картам, важно помнить, что при использовании дебетовых карт ваши собственные деньги списываются с вашего банковского счета. С кредитными картами вы, по сути, занимаете средства у своей карточной сети, которые вы будете возвращать через свой ежемесячный счет.

В результате обработка платежей по кредитным картам обычно обходится дороже, чем платежи по дебетовым картам.

Клиринг и расчеты

Это процесс клиринга и расчетов по дебетовым и кредитным картам

В конце дня продавец отправляет пакет всех авторизованных транзакций за этот день в свою платежную систему.

Процессор платежей передает эти санкционированные транзакции через соответствующие ассоциации карт.

Банк-эквайер продавца вносит средства в размере суммы транзакции на свой торговый счет (за вычетом соответствующих комиссий).

Ассоциации карт (из шага 2) дебетуют банки-эмитенты клиентов на соответствующие суммы транзакций, а затем кредитуют банки-эквайеры продавцов (вычитая все соответствующие сборы).

Банк-эмитент клиента списывает соответствующую сумму транзакции с его счета (для дебетовых карт) или выдает ему выписку с требованием выплатить сумму (для кредитных карт).

Когда принимать карточные платежи

Карточные платежи исторически были очень популярным способом оплаты товаров и услуг среди потребителей; однако, несмотря на свою распространенность, карты имеют мало преимуществ и множество недостатков для продавцов.

Примеры использования карточных платежей

Два больших преимущества карточных платежей — удобство и скорость. Подавляющее большинство покупателей будут иметь платежную карту с тем или иным описанием, и покупателям будет легко брать свои карты и оплачивать товары и услуги в Интернете или в магазине с помощью считывателя PoS.

Хотя для того, чтобы средства дошли до продавца, может потребоваться несколько дней, подтверждение транзакции происходит почти мгновенно, что дает уверенность в том, что транзакция будет завершена.

Карточные платежи подходят для интернет-магазинов электронной коммерции и обычных магазинов, торгующих физическими товарами. Хотя Open Banking и другие разработки в области финансовых технологий означают, что прямые способы оплаты со счета на счет предлагают альтернативу, карты по-прежнему являются неотъемлемой частью платежного комплекса для этих продавцов.

Недостатки карточных платежей

Карты были очень распространенным способом совершения покупок в течение некоторого времени, но это не означает, что они предлагают предприятиям лучшее решение для сбора платежей. На самом деле карты имеют ряд особенностей, которые вызывают проблемы, которые

На самом деле карты имеют ряд особенностей, которые вызывают проблемы, которые

Высокая частота отказов

Карты имеют высокий уровень отказов 10-15% по сравнению с менее чем 5% для банковских способов оплаты.

Несмотря на то, что количество посредников и шагов в процессе обработки может вызвать проблемы, сбой платежа по карте, как правило, является результатом утери, аннулирования или просроченного срока действия карты.

Срок действия всех карт, даже если они не потеряны и не аннулированы, истекает примерно через 3 года.

Если вы собираете регулярные платежи по картам, вы столкнетесь с непроизвольным оттоком — потерей клиентов, которые продолжали бы платить за услугу, если бы не проблемы с картой.

К этому добавляется тот факт, что карты мало обеспечивают безопасность и подвержены как онлайновому, так и офлайновому мошенничеству. Forbes сообщает, что 33% малых и средних предприятий серьезно пострадали от мошенничества с кредитными картами и что почти 50% взрослых американцев стали жертвами мошенничества с кредитными или дебетовыми картами.

Неизвестно

Иметь дело с карточными провайдерами, как известно, сложно, когда что-то идет не так. При карточных платежах продавцы плохо видят статус платежа — что было оплачено, что не удалось, что ожидается?

Это означает, что продавцам часто приходится входить в свои банковские счета и вручную проверять получение платежей. Из-за плохой видимости статуса платежа финансовое планирование затруднено, время, затрачиваемое на управление платежами, увеличивается, а проблемы с денежными потоками более вероятны.

Повышенный админ

Карточные платежи создают много финансового админа. Платежи необходимо проверять и сверять вручную. Высокий уровень неудачных платежей с помощью карт также приводит к значительному количеству неудачных и просроченных платежей, что требует значительных временных и денежных затрат на восстановление этих платежей.

Высокая комиссия за транзакцию

Прием платежей по картам обходится относительно дорого по сравнению с банковскими методами платежей из-за наличия всех посредников, необходимых для обработки этих платежей.

Высоки не только транзакционные сборы, но и цены. Каждая карточная сеть будет иметь разные сборы, как и их партнеры по обработке. В результате для продавцов практически невозможно заранее знать, сколько они будут платить за любые транзакции, поскольку это будет зависеть от многих факторов, начиная с эмитента карты клиента.

Альтернативы карточным платежам

Для компаний, занимающихся электронной коммерцией и розничной торговлей, карты являются важной частью платежного комплекса, однако для компаний, предоставляющих услуги, которые отправляют счета, и компаний, которые собирают регулярные подписки, есть лучшие варианты.

Банковские платежи обеспечивают гибкий и надежный сбор платежей, а также высокий уровень безопасности. С помощью банковских способов оплаты предприятия владеют сбором платежей и могут получать разовые и регулярные платежи в запланированные даты по гораздо более низким тарифам, чем платежи по картам.

Способы банковских платежей

Банковские платежи хорошо подходят для регулярной подписки и выставления счетов и предлагают несколько преимуществ по сравнению с карточными платежами.

1. Доступнее

Банковские платежи представляют собой прямые переводы со счета на счет между банками без посредников. В результате ценообразование становится более доступным и прозрачным. Действительно, комиссия за транзакцию по карте может быть более чем в 3 раза выше, чем при прямых банковских платежах через GoCardless!

В среднем комиссия за кредитную карту составляет от 1,5% до 3%. Точная сумма, которую вы заплатите, будет зависеть от сети карт и вашей конкретной структуры комиссий. GoCardless не только дешевле, но и обеспечивает прозрачность ценообразования.

Прием карточного платежа на сумму 500 долларов обойдется продавцу в сумму от 7,50 до 15 долларов.

Однако с GoCardless эта транзакция стоит всего 2,50 доллара США.

См. нашу страницу с ценами.

2. Более высокий успех платежа

Банковские счета не могут быть потеряны и не имеют срока действия. Устранение основных причин сбоя платежа означает, что продавцы, использующие GoCardless для сбора платежей, получают более 95% успешных платежей при первой попытке получения платежа.

3. Хорошая видимость платежей

GoCardless также обеспечивает значительно более высокий уровень прозрачности платежей — продавцы получают уведомление от GoCardless в том маловероятном случае, если платеж не прошел. Кроме того, панель инструментов продавца обеспечивает видимость статуса платежа — какие платежи подлежат оплате, какие были получены, а какие ожидаются.

4. Устранение просроченных платежей

Банковские методы оплаты, такие как ACH Debit, являются платежами по запросу, контролируемыми компанией, собирающей платеж. Клиент уполномочивает бизнес снимать платежи со своего счета в согласованные даты. Платеж автоматически снимается со счета клиента в установленный срок, и клиенту не нужно предпринимать никаких дальнейших действий.

5. Автоматизация сокращает количество администраторов

GoCardless интегрируется с более чем 200 различными программными пакетами бухгалтерского учета, что позволяет экономить время на автоматизации.

Регулярные платежи и платежи по счетам могут быть автоматизированы, равно как и согласование и другие аспекты финансового администрирования. Кроме того, сниженный уровень просроченных и невыполненных платежей устраняет требования кредитного контроля и связанное с ними администрирование просроченных платежей.

Кроме того, сниженный уровень просроченных и невыполненных платежей устраняет требования кредитного контроля и связанное с ними администрирование просроченных платежей.

В результате автоматизации процессов сбора платежей продавцы GoCardless тратят 59% меньше времени на управление платежами.

Мы можем помочь улучшить ваш процесс сбора платежей

Сбор платежей через банковские платежи с помощью GoCardless более доступен и безопасен, с более высокими показателями успеха и более низким уровнем администрирования, чем прием платежей по картам или отслеживание просроченных счетов.

GoCardless помогает вам автоматизировать сбор платежей, снижая транзакционные издержки и количество финансовых администраторов, с которыми ваша команда должна иметь дело при сборе платежей.

Узнайте больше о том, как GoCardless может сэкономить ваше время и деньги при сборе платежей.

Практический пример: как Diaper Stork экономит время и деньги с помощью прямых банковских платежей и GoCardless

Использование GoCardless позволило Diaper Stork сократить платежные расходы: теперь компания платит за транзакцию на 2% меньше, чем карты, для каждого клиента, который решил заплатить банковским платежом.

Помимо экономии денежных средств, автоматизация финансового администрирования дополнительно сэкономила 2–3 часа бухгалтерского времени в месяц, позволив им сосредоточиться на улучшении качества обслуживания клиентов.

Узнайте больше о том, как GoCardless может сэкономить ваше время и деньги при сборе платежей.

Более 70 000 компаний используют GoCardless для своевременного получения оплаты. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

НачатьПодробнее

ПредыдущаяКак работают онлайн-платежи с помощью банковского перевода?

ДалееКак работают онлайн-платежи через электронный кошелек?

Как работают онлайн-платежи

Для продавца важно понимать основы обработки онлайн-платежей. Эти знания помогут вам выбрать лучший платежный шлюз, платежную систему и торговый счет для вашего бизнеса, а также помогут вам лучше понять, почему вам нужны решения для защиты от мошенничества и возвратных платежей.

Онлайн-платежи состоят из двух основных компонентов:

- Авторизация карты

- Расчет сделки

Авторизация карты

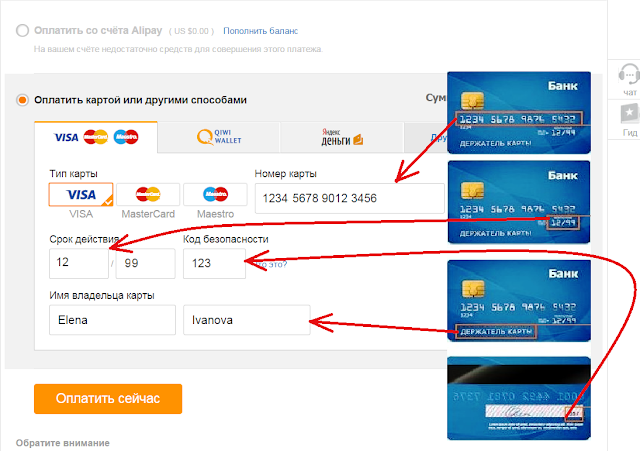

Это единственный шаг в процессе, в котором ваш клиент принимает непосредственное участие. По сути, ваш клиент предоставляет данные своей кредитной карты, как правило, заполняя форму онлайн-платежа, в которой запрашивается имя на карте, тип карты, номер карты, CVV, срок действия и адрес владельца карты. Когда ваш клиент нажимает «Отправить», эта информация передается вашим платежным шлюзом эмитенту кредитной карты для подтверждения и проверки. В ходе этого процесса данные карты клиента проверяются, в том числе проверяется наличие у держателя карты достаточного количества средств для оплаты покупки. Затем на ваш платежный шлюз возвращается сообщение, которое отображается для вашего клиента либо с одобрением, либо с отклонением покупки.

Если покупка отклонена, это может быть связано с тем, что покупатель ошибся при вводе своих данных, или срок действия карты истек, или у держателя карты недостаточно средств для оплаты покупки. К сожалению, покупка может быть сочтена подозрительной, и платежный шлюз пометил это как потенциальный риск мошенничества.

К сожалению, покупка может быть сочтена подозрительной, и платежный шлюз пометил это как потенциальный риск мошенничества.

Если покупка одобрена, ваш платежный шлюз/веб-сайт должен отправить владельцу карты электронное письмо с автоматическим подтверждением, подтверждающее детали покупки.

Урегулирование транзакции

Это важный этап, на котором осуществляется обработка покупки и, в конечном счете, утверждение кредита на ваш счет. Ваш платежный шлюз справился с первым шагом за вас, и теперь ваш платежный процессор обрабатывает транзакцию.

Платежная система отправляет детали транзакции в ваш банк. (В зависимости от вашей системы это может происходить для каждой отдельной покупки или в пакетном режиме в конце вашего рабочего дня.) Когда ваш банк получает уведомление о транзакции, он пересылает его соответствующей компании-эмитенту кредитных карт (Visa, MasterCard, Discover). и т. д.) и ожидает повторного подтверждения от банка держателя карты. Как только это будет одобрено, эмитент отправляет вашему банку кредит, который ваш банк затем использует для внесения платежа на ваш торговый счет. Наконец, с держателя карты взимается плата, и выписка по его кредитной карте обновляется с учетом этой суммы.

Как только это будет одобрено, эмитент отправляет вашему банку кредит, который ваш банк затем использует для внесения платежа на ваш торговый счет. Наконец, с держателя карты взимается плата, и выписка по его кредитной карте обновляется с учетом этой суммы.

Вот оно. Вы заметите, что в обработке онлайн-платежей участвуют два ключевых решения: платежный шлюз и платежный процессор. Прочтите наш технический документ под названием «Как выбрать правильного партнера по обработке платежей», чтобы получить ценную информацию об онлайн-платежах и о том, что вам следует искать в партнере по обработке.

Что такое платежный шлюз?

Платежный шлюз позволяет вам принимать онлайн и традиционные личные продажи, списание средств с кредитной карты вашего клиента, дебетовой карты или подарочных карт и расчетных счетов. Этот платежный шлюз невидим для ваших клиентов и работает за кулисами для обработки и проверки платежей.

Используя безопасные методы связи и токенизацию, платежные шлюзы обмениваются данными между вашим интернет-магазином/веб-сайтом и вашим банком. Данные клиента собираются, проверяются, утверждаются, а затем принимается платеж со списанием средств со счета вашего клиента.

Данные клиента собираются, проверяются, утверждаются, а затем принимается платеж со списанием средств со счета вашего клиента.

При поиске платежных шлюзов убедитесь, что вы выбрали тот, который поддерживает глобальные всемирные сети обработки. Это позволяет гарантировать безотказную работу и защитить ваши доходы, минимизируя затраты на обработку за счет интеллектуальной и гибкой маршрутизации транзакций. Платформа Verifi поддерживает глобальную платежную сеть, включая широкий спектр внутренних, международных сетей и сетей обработки ACH/eCheck.

Что такое платежная система?

Процессор платежей работает за кулисами, чтобы соединить ваш платежный шлюз и учетную запись продавца. Платежный процессор несет ответственность за расчет транзакции, в конечном итоге гарантируя, что вы получите оплату за покупку держателя карты. Как правило, платежные системы работают в партнерстве с платежными шлюзами, чтобы обеспечить бесперебойную обработку транзакций.

При поиске платежных шлюзов мы рекомендуем вам искать компанию, такую как Verifi, которая имеет тесные партнерские отношения и отношения с ведущими платежными системами. Наличие этих установленных отношений помогает обеспечить безопасный и надежный процесс оплаты от начала до конца.

Что такое торговый счет?

Торговый счет позволяет принимать платежи с кредитных и дебетовых карт. Чтобы использовать платежный шлюз для управления авторизацией кредитной или дебетовой карты во время обработки онлайн-платежей, вам необходимо иметь учетную запись продавца. Кроме того, чтобы средства были переведены на ваш торговый счет, вы также должны иметь отношения с обработчиком платежей.

Ваш платежный шлюз или платежная система могут иметь возможность предоставить вам торговый счет, или вам может потребоваться открыть такой счет в банке.

Изучая параметры своего торгового счета, важно понимать структуру комиссий. Сборы, которые вы платите за свою учетную запись продавца, обычно зависят от типа вашей учетной записи, количества транзакций, которые вы будете принимать, и поставщика вашей учетной записи продавца.