Содержание

для чего нужен и где смотреть

Владельцы карт постоянно расширяют свой словарный запас, связанный с банковским обслуживанием. И если пароль, эмбоссинг, ПИН-код, номер карты, CVV/CVC-код, 3-D SecureCode — уже на слуху, то индекс карты или биллинг адрес встречаются реже. Бробанк разобрался, что такое индекс карты, можно ли его где-то увидеть и в каких ситуациях потребуется этот параметр.

Содержание:

-

Что такое индекс банковской карты

-

Незаменимые реквизиты при онлайн-покупках

-

Проверка Postal Code, Billing и Sipping Address

-

Особенности проверки адресов российских покупателей

-

Где найти свой расчетный счет

-

Безопасность при онлайн-расчетах

Статья обновлена 08. 02.2021 года.

02.2021 года.

Что такое индекс банковской карты

Индексом карты называют кодировку адреса проживания клиента. Это не обязательный реквизит для проведения расчетов на российских сайтах и в интернет-магазинах. Но зарубежные и, в особенности американские сайты, проводят дополнительную идентификацию клиентов при помощи этого параметра. Такая мера применяется для защиты онлайн-расчетов от мошенничества.

Все реквизиты карты могут оказаться в руках у постороннего человека, в случае ее утери или взлома электронных баз данных. В отдельных случаях злоумышленник может подсмотреть чужой ПИН-код. С его помощью станут доступны наличные операции. А индекс карты — дополнительная мера безопасности и защиты персональных сведений держателя карты.

При покупках на американских сайтах пользователя проходят расширенную идентификацию личности с помощью системы Address Verification Service. Очень важно, чтобы информация, указанная при оформлении карты полностью совпадала с данными, которые вводятся при расчетах в интернете.

Незаменимые реквизиты при онлайн-покупках

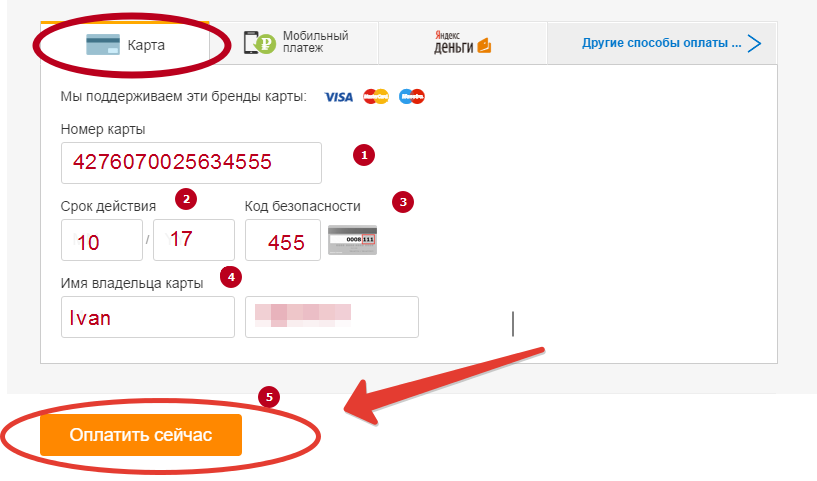

Для проведения любых онлайн-расчетов у покупателей всегда запрашивают:

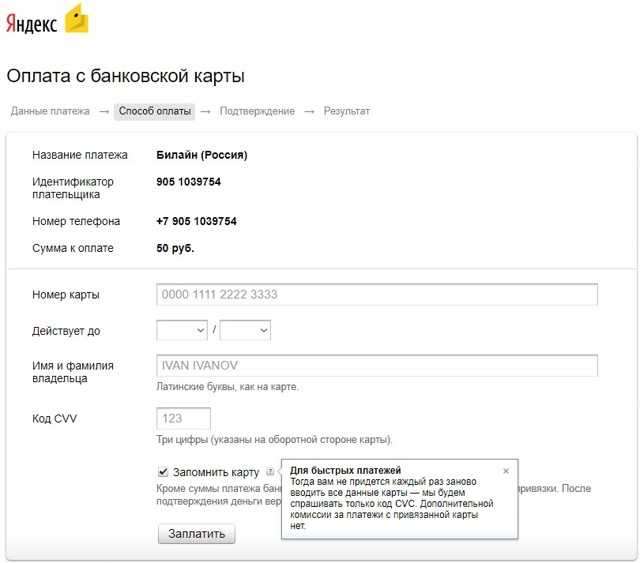

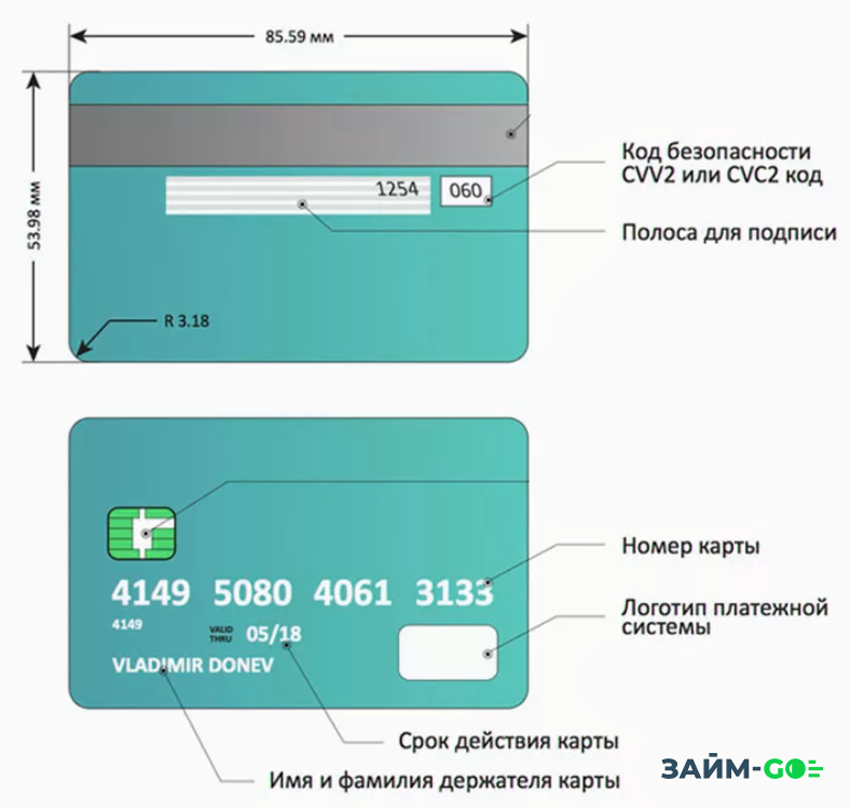

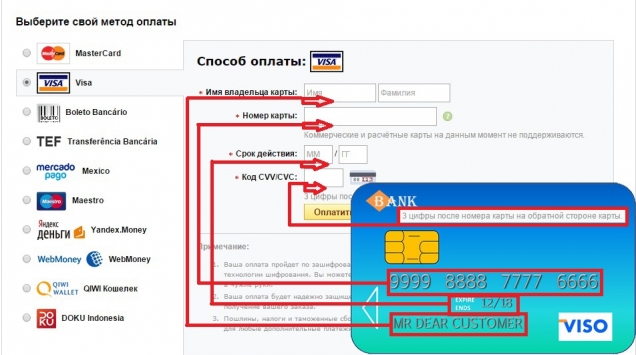

- эмбоссинг — имя и фамилия латинскими буквами, выдавленные на внешней стороне пластика, если выдана неименная карта, параметр заменяют фамилией и именем владельца карты в латинской транслитерации;

- номер — 16 или 18 цифр с лицевой стороны карты;

- период действия карты, например, 05/24 показывает, что карты действительна до 31 мая 2024 года;

- тип карты или платежная система, в рамках которой выпущена карта, например Visa, MasterCard, Мир;

- дополнительный реквизит защиты — комбинация из цифр на обороте пластика CVV/CVC код.

Для большинства онлайн-платежей этих данных достаточно. Поэтому при утере пластика любой злоумышленник сможет совершить покупку в сети интернет, перевод средств или оплатить товар или услугу на сайте. Если мошеннику станет известен еще и ПИН-код, он сможет снять наличные с карты или оплатить покупки в любых магазинах, которые рассчитывают по карте.

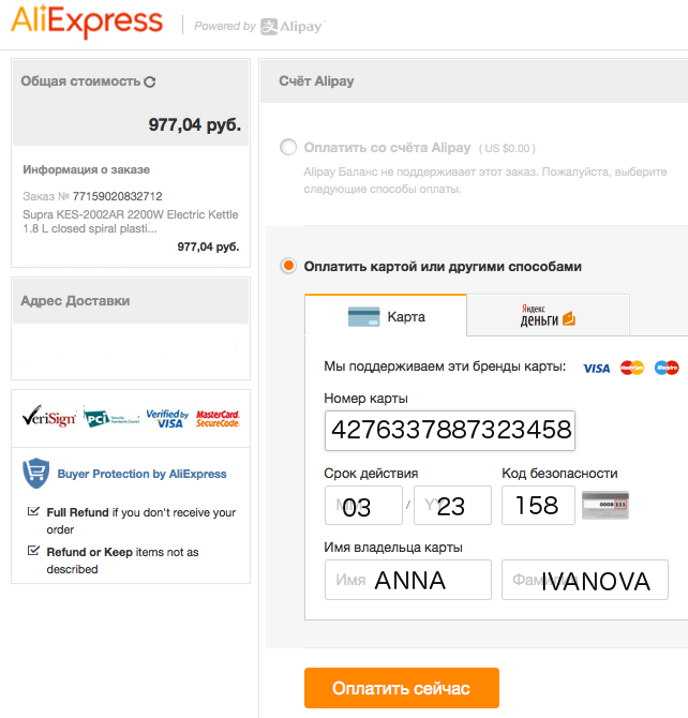

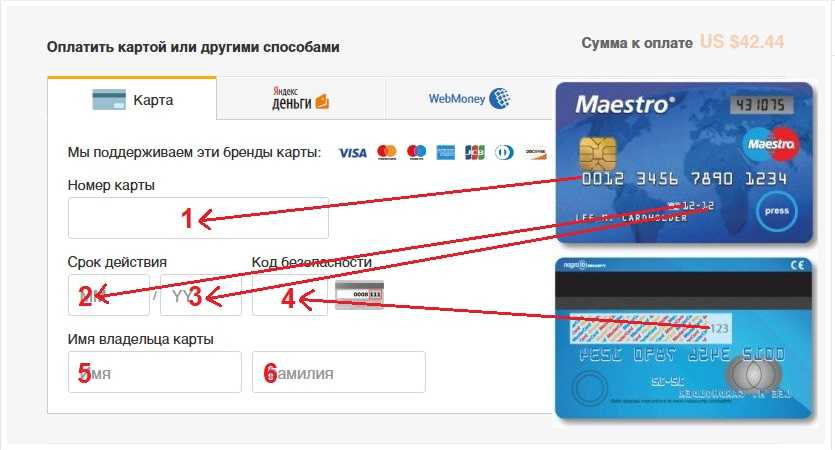

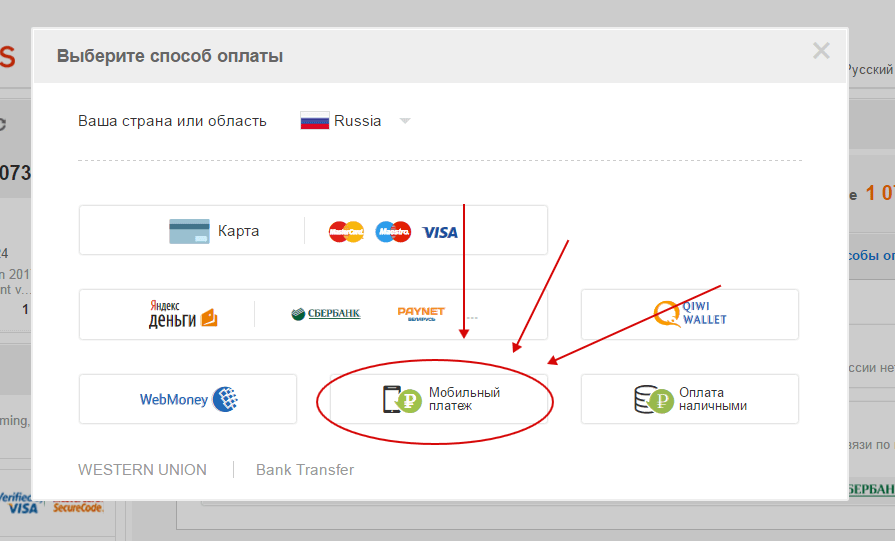

Некоторые зарубежные сайты проводят дополнительную идентификацию держателей карты. Они запрашивают:

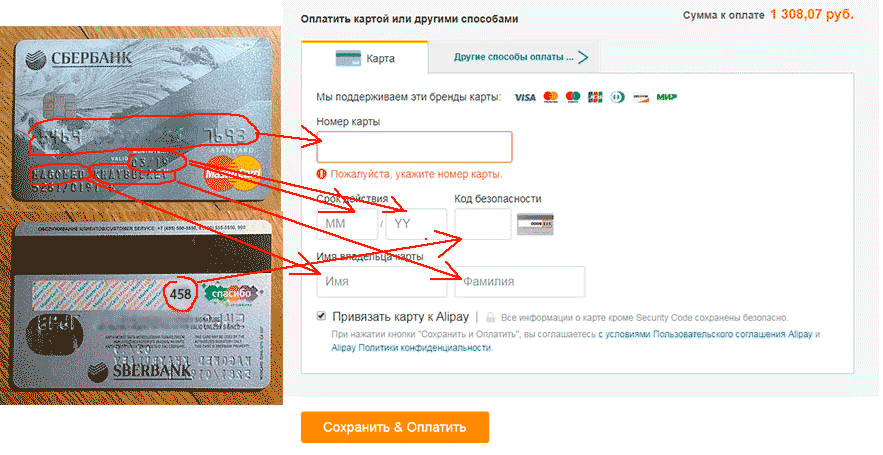

- Почтовый код или Postal Code — поле, в которое вносят цифровые или буквенно-цифровые кодировки почтового индекса адреса проживания.

- Платежный адрес или Billing Address — адрес постоянной регистрации плательщика в латинской транслитерации, который был указан при открытии счета в банке или при оформлении карты.

- Адрес доставки или Sipping Address — адрес проживания или текущего местонахождения плательщика в латинской транслитерации.

Индекс не пишется на карте Сбербанка или любого другого банка мира, поэтому такая информация недоступна посторонним лицам. Ее не найти нигде в свободном доступе, если только владелец карты сам не давал кому-либо эту информацию.

Проверка Postal Code, Billing и Sipping Address

При заполнении Postal Code и Billing Address российским пользователям важно указывать реальную информацию. Такая мера предосторожности необходима, чтобы при совершении следующего платежа на сайте у иностранного продавца не возникало сомнений в отношении личности владельца карты, иначе операцию могут отклонить.

Такая мера предосторожности необходима, чтобы при совершении следующего платежа на сайте у иностранного продавца не возникало сомнений в отношении личности владельца карты, иначе операцию могут отклонить.

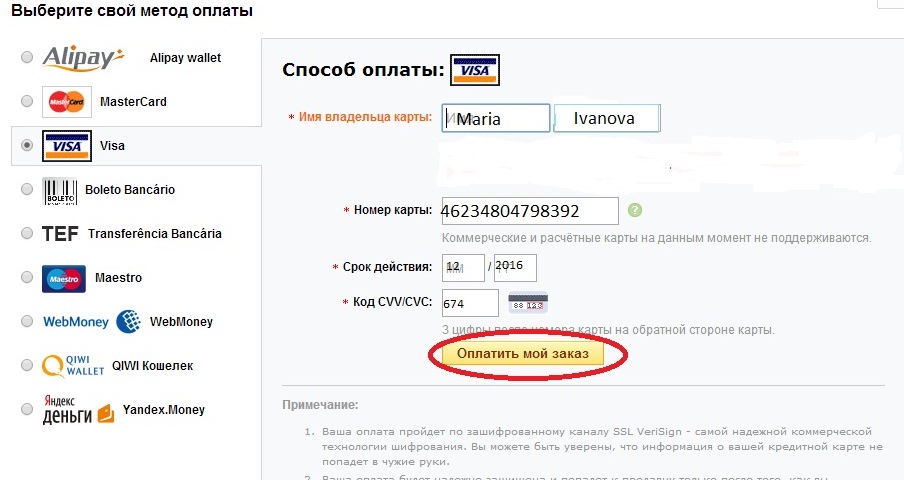

Индекс карты совпадает с кодировкой населенного пункта, в котором проживает клиент. А в раздел Billing Address вписывают:

- город;

- улицу, проспект, переулок;

- номер дома, строения, корпуса;

- номер квартиры или комнаты.

Если sipping adress совпадает с billing adress в разделах будут одни и те же данные. Адреса заполняют на русском языке, но в латинской транслитерации. В итоговом варианте это выглядит так:

Некоторые плательщики вводят в разделы sipping adress и billing adress одни и те же данные, независимо от того совпадают они в реальности или нет. В этом случае в платеже могут отказать, если проведут проверку личности вручную. Для верификации у иностранцев могут запросить скан договора на банковское обслуживание, где указан адрес прописки.

Хотя ручную проверку адресов иностранцев проводят не все сайты, не стоит вводить один и те же данные в оба раздела, если они разные. В особо спорных ситуациях могут не только отклонить оплату, но и заблокировать карту в самый неподходящий момент. После этого придется объясняться с банком, что это действительно вы проводили платеж, а не мошенники.

Если самостоятельно перевести название улицы для заполнение разделов billing или shipping адресов сложно, воспользуйтесь программой транслит-онлайн. В верхнем поле напишите адрес кириллицей, а затем скопируйте полученный латинский вариант.

Вставьте готовый текст в поля на странице, где проводите оплату товара. Не переводите русские слова на английский язык, даже если это возможно по смыслу. К примеру улица Мира, будет трансилитерирована как Mira, а не Peace или World. Попытка дословного перевода усложнит процесс идентификации адреса, который внесен в русские базы данных на русском языке.

Особенности проверки адресов российских покупателей

Главная сложность для российских держателей карт — банковская система РФ не использует индекс и биллинг-адрес при регистрации клиентов. Верификацию всех адресов клиентов производят в США. Но система AVS не распространяет действие на все страны мира. При этом международные платежные системы, не рекомендуют пропускать заполнение этих разделов по нескольким причинам:

Верификацию всех адресов клиентов производят в США. Но система AVS не распространяет действие на все страны мира. При этом международные платежные системы, не рекомендуют пропускать заполнение этих разделов по нескольким причинам:

- при регулярных покупках на зарубежных сайтах происходит повторная сверка данных, поэтому будет легче защитить свою карту от взлома, фишинга или других мошеннических действий;

- продавец может запросить ручное подтверждение указанных сведений, например, скан квитанции об оплате коммунальных платежей, где фигурирует такой же адрес, как в форме на оплату или фотографию банковского договора на обслуживание карты;

- владелец интернет-магазина может обратиться в банк-эмитент карты с просьбой подтвердить причастность клиента к указанному адресу;

- продавец товара может отклонить оплату при пустом поле или в той ситуации, когда банк не подтвердит причастность клиента к введенному адресу.

Большинство интернет-магазинов знают об особенностях работы российской банковской системы и об отсутствии системы AVS. Поэтому они редко отклоняют платежи, никто не хочет терять покупателей. Но при этом они сохраняют платежный адрес в своей внутренней базе, чтобы использовать его в спорных ситуациях. Некоторые, но не все сайты, при первой операции с карты проводят ручную проверку через связь с банком, который выпустил карту. На время проверки деньги блокируются на счете, а после подтверждения личности сумму списывают.

Поэтому они редко отклоняют платежи, никто не хочет терять покупателей. Но при этом они сохраняют платежный адрес в своей внутренней базе, чтобы использовать его в спорных ситуациях. Некоторые, но не все сайты, при первой операции с карты проводят ручную проверку через связь с банком, который выпустил карту. На время проверки деньги блокируются на счете, а после подтверждения личности сумму списывают.

Можно попробовать ввести любой вымышленный адрес, но это осложнит дальнейшие операции или приведет к блокировке расчетов с интернет-магазином в случае выявления расхождений при ручной проверке. Большинство крупных сайтов eBay, Amazon и платформы игрового контента проводят операции без сверки платежного адреса.

Где найти свой расчетный счет

При некоторых видах расчетов клиенту понадобится указывать свой расчетный счет. Эти данные никак не связаны ни с номером банковской карты, ни с индексом или billing адресом. Расчетный счет клиента состоит из 20 цифр. Их можно найти несколькими способами:

- поднимите договор на банковское обслуживание или выдачу пластиковой карты, найдите поле — расчетный, балансовый или текущий счет, называться может по разному, но это одно и то же;

- позвоните на горячую линию и запросите номер своего расчетного счета у оператора;

- обратитесь к специалисту банка в офис с паспортом;

- найдите сведения с помощью терминала самообслуживания или банкомата на вкладке «Мои счета», если информация нужна в письменном виде, распечатайте реквизиты;

- поднимите оплаченные квитанции со своей пластиковой карты, там будет содержаться и информация о банковском счете, который привязан к карте;

- найдите номера всех своих счетов в интернет-банке или в мобильном приложении.

Информации с номером расчетного счета нет на пластиковой карточке.

Безопасность при онлайн-расчетах

Чтобы не скомпрометировать персональные данные своей банковской карты, соблюдайте такие рекомендации:

- Не записывайте нигде на своем компьютере или в облачном хранении данные о CVV/CVC коде, который размещен на оборотной стороне пластиковой карты.

- Не отвечайте на вопросы, поступившие в электронном виде, якобы от лица банка или его службы технической поддержки. Помните, сотрудники кредитных организаций НИКОГДА не запрашивают информацию о ПИН-коде или CVV/CVC-коде. Все кто пытается выведать подобные сведения — злоумышленники. Они угрожают вашей финансовой безопасности. В случае обнаружения в электронной почте или в социальных сетях подобных писем, перенаправляйте их в техподдержку вашего обслуживающего банка или в отдел безопасности.

- Не отвечайте на вопросы такого же содержания, которые поступили по телефону. Даже если вам представились сотрудниками банка, операторами кол-центра или обратились по фамилии, имени и отчеству. Могла произойти утечка личных данных где-то в сети интернет. Поступайте также как и при поступлении электронных писем.

- При проведении оплаты в интернете обращайте внимание на адресную строку сайта. Он должен быть защищен протоколом для денежных расчетов. В начале строки адреса используется на http// протокол, а https//, рядом с которым расположен значок закрытого замка.

- При проведении платежей в реальных магазинах или сервисных центрах держите карты всегда в поле зрения. Не позволяйте обслуживающим сотрудникам уносить пластик. Ни в другое помещение, ни к другой кассе. Все операции должны производиться только в вашем личном присутствии.

Даже если вам представились сотрудниками банка, операторами кол-центра или обратились по фамилии, имени и отчеству. Могла произойти утечка личных данных где-то в сети интернет. Поступайте также как и при поступлении электронных писем.

Даже если вам представились сотрудниками банка, операторами кол-центра или обратились по фамилии, имени и отчеству. Могла произойти утечка личных данных где-то в сети интернет. Поступайте также как и при поступлении электронных писем.В случае компрометации любого из кодов доступа закажите перевыпуск пластиковой карты — это сэкономит время, нервы и ваши деньги.

Подписаться на Телеграм

Подписаться на Яндекс Дзен

Как узнать индекс банковской карты

Как узнать индекс банковской карты? Это один из параметров, которые зашифрованы в банковской карте, в личных данных держателя. Данный параметр служит индикатором и позволяет узнать адрес держателя карты, но узнать его могут лишь немногие люди. Данный реквизит не является обязательным, его не нужно указывать при онлайн оплате и проведения большинства операций. Индекс банковской карты Сбербанк люди ищут чаще всего, но данная информация недоступна для посторонних людей. Сегодня мы поговорим о том, как узнать индекс банковской карты. Читайте следующую статью на страницах журнала bankovskie-karty.ru.

Данный параметр служит индикатором и позволяет узнать адрес держателя карты, но узнать его могут лишь немногие люди. Данный реквизит не является обязательным, его не нужно указывать при онлайн оплате и проведения большинства операций. Индекс банковской карты Сбербанк люди ищут чаще всего, но данная информация недоступна для посторонних людей. Сегодня мы поговорим о том, как узнать индекс банковской карты. Читайте следующую статью на страницах журнала bankovskie-karty.ru.

Содержание

- Как узнать индекс банковской карты

- Индекс банковской карты Сбербанк как узнать

- Индекс при оплате банковской картой как узнать

- Как узнать почтовый индекс банковской карты

Как узнать индекс банковской карты

Индекс банковской карты представляет собой зашифрованную информацию об адресе проживания держателя. Найти самостоятельно индекс банковской карты не возможно – это зашифрованная информация (кодировка) в номере карты. Параметр вводится путем заполнения двух полей, которые отображаются при оформлении платежа наряду с другими реквизитами карточки.

При заполнении данных параметров необходимо указывать только достоверные сведения. В противном случае платеж проведен не будет, более того – карточку могут заблокировать из-за подозрений в совершении несанкционированной транзакции.

Индекс банковской карты представляет собой зашифрованную информацию об адресе проживания держателя

Информация об адресе должна быть максимально полной и включать:

- наименование населенного пункта;

- название улицы, переулка, проспекта;

- номер дома, корпуса, строения;

- номер жилого помещения (комнаты или квартиры).

Индекс банковской карты Сбербанк как узнать

Индексом карты называют кодировку адреса проживания клиента. Это не обязательный реквизит для проведения расчетов на российских сайтах и в интернет-магазинах. Но зарубежные и, в особенности американские сайты, проводят дополнительную идентификацию клиентов при помощи этого параметра. Такая мера применяется для защиты онлайн-расчетов от мошенничества.

Но зарубежные и, в особенности американские сайты, проводят дополнительную идентификацию клиентов при помощи этого параметра. Такая мера применяется для защиты онлайн-расчетов от мошенничества.

Индекс не пишется на карте Сбербанка или любого другого банка мира, поэтому такая информация недоступна посторонним лицам. Ее не найти нигде в свободном доступе, если только владелец карты сам не давал кому-либо эту информацию. При заполнении Postal Code и Billing Address российским пользователям важно указывать реальную информацию.

Индекс банковской карты включает:

- почтовый код или Postal Code — поле, в которое вносят цифровые или буквенно-цифровые кодировки почтового индекса адреса проживания;

- платежный адрес или Billing Address — адрес постоянной регистрации плательщика в латинской транслитерации, который был указан при открытии счета в банке или при оформлении карты;

- адрес доставки или Sipping Address — адрес проживания или текущего местонахождения плательщика в латинской транслитерации.

Найти индекс карты, если она выдана российским банком не получится нигде. Банки не присваивают этот параметр клиентам. Но вы можете зафиксировать индекс, если впишите данные в строку billing adress при заполнении реквизитов в момент оплаты товара на американском сайте.

Индекс при оплате банковской картой как узнать

Индекс не пишется на карте Сбербанка или любого другого банка мира поэтому такая информация недоступна посторонним лицам

Индекс карты представляет собой кодировку адреса проживания клиента. Это не обязательный реквизит для проведения расчетов на российских сайтах и в интернет-магазинах. Но зарубежные и, в особенности, американские сайты проводят дополнительную идентификацию клиентов при помощи этого параметра. Такая мера применяется для защиты онлайн-расчетов от мошенничества.

Дополнительные реквизиты нужны не всегда, но в любом случае индекс банковской карты — это почтовый индекс места где вы проживали на момент оформления карты.

В иностранных банках везде принимают данный реквизит при любых покупках. Данная информация дополнительно защищает средства клиента и не дает воспользоваться ею в случае ее утери или кражи.

Данная информация дополнительно защищает средства клиента и не дает воспользоваться ею в случае ее утери или кражи.

Зарубежные сайты проводят дополнительную идентификацию при помощи полей:

- почтовый код или Postal Code: представляет собой поле, в которое вносят цифровые или буквенно-цифровые кодировки почтового индекса адреса проживания;

- платежный адрес или Billing Address: в этой строке вписывают настоящий адрес проживания плательщика в латинской транслитерации.

Индекс не пишется на карте Сбербанка или любого другого банка мира, поэтому такая информация недоступна посторонним лицам.

Как узнать почтовый индекс банковской карты

Многие люди, пользуясь интернет- сервисами, начинают недоумевать от поля с названием «Индекс банковской карты». Обычно такие данные и дополнительный реквизит требуют при оплате кредитными картами на сторонних интернет- сервисах. Сам индекс карты является почтовым индексом вашего проживания, на момент получения вашей карты.

Обычно такие данные и дополнительный реквизит требуют при оплате кредитными картами на сторонних интернет- сервисах. Сам индекс карты является почтовым индексом вашего проживания, на момент получения вашей карты.

Само число обычно состоит из 6 цифр, так что если введете в поле буквы либо другое число цифр, то форма может и не принять вашу транзакцию. Данная информация обычно нужна, если вы делаете покупку на иностранном сайте, так им легче идентифицировать вашу карту и вашу личность.

Второй же вариант обычно требует индекс вашего почтового отделения, и он не столь важен, так что вы можете ввести все что угодно, но лучше все-таки ввести свой почтовый индекс. Обычно сайты таким образом собирают дополнительную информацию.

Советуем почитать: Плюсы и минусы банковских карт

В иностранных банках везде принимают данный реквизит при любых покупках. Данная информация дополнительно защищает средства клиента и не дает воспользоваться ею в случае ее утери или кражи. Дополнительные реквизиты нужны не всегда, но в любом случае индекс банковской карты — это почтовый индекс места где вы проживали на момент оформления карты.

Дополнительные реквизиты нужны не всегда, но в любом случае индекс банковской карты — это почтовый индекс места где вы проживали на момент оформления карты.

Источники:

- https://plusfinance.ru/sovety/chto-takoe-indeks-bankovskoj-karty/

- https://brobank.ru/index-karty/

- https://vr-boom.ru/chto-takoe-indeks-bankovskoj-karty-dlya-chego-nuzhen-i-gde-smotret/

- https://cartoved.ru/oplata/chto-takoe-pochtovyj-indeks-na-karte-visa.html

Post Views:

3 355

Индекс новых платежей Mastercard: потребительский спрос на цифровые платежи растет

4 мая 2021 г. | Покупка, Нью-Йорк

- 93 % потребителей рассматривают новые платежи, такие как биометрические данные, цифровые валюты и QR-код, в дополнение к бесконтактным платежам, согласно Индексу новых платежей Mastercard

- В настоящее время почти 90 % транзакций с личным присутствием во всем мире совершаются в бесконтактных магазинах 3

Когда в 2020 году мир оказался в изоляции от пандемии, потребители изменили свои покупательские привычки в пользу бесконтактных платежей и онлайн-покупок. По мере закрытия магазинов и введения социального дистанцирования ритейлеры по всему миру переводили свой бизнес в онлайн, осваивали электронную коммерцию и изучали потенциал новых способов оплаты. Более года спустя исследование Mastercard показывает, что внедрение новых платежных технологий растет, а потребительский интерес к новым, быстрым и гибким цифровым технологиям продолжает расти.

По мере закрытия магазинов и введения социального дистанцирования ритейлеры по всему миру переводили свой бизнес в онлайн, осваивали электронную коммерцию и изучали потенциал новых способов оплаты. Более года спустя исследование Mastercard показывает, что внедрение новых платежных технологий растет, а потребительский интерес к новым, быстрым и гибким цифровым технологиям продолжает расти.

Индекс Mastercard New Payments Index , проведенный на 18 рынках по всему миру, показывает, что 93% людей рассмотрят возможность использования по крайней мере одного нового способа оплаты, такого как криптовалюта, биометрия, бесконтактная оплата или QR-код, в следующем году. Почти две трети респондентов (63%) согласны с тем, что они пробовали новый способ оплаты, который они бы не попробовали при обычных обстоятельствах, но пандемия побудила людей попробовать новые гибкие способы оплаты, чтобы получить то, что они хотят, когда они этого хотят. С этим интересом и потребительским спросом также растут ожидания от компаний, которые будут предоставлять несколько способов делать покупки и платить. На самом деле, более половины потребителей говорят, что будут избегать предприятий, которые не принимают электронные платежи любого рода.

На самом деле, более половины потребителей говорят, что будут избегать предприятий, которые не принимают электронные платежи любого рода.

«Пандемия заставила нас думать по-другому, отчасти по необходимости, — сказал Крейг Восбург, директор по продуктам Mastercard. «Для обеспечения выбора и гибкости, в которых нуждаются потребители — и которых они все больше ожидают, — ритейлеры по всему миру должны предлагать ряд платежных решений, которые легко доступны и всегда доступны. Глядя в будущее, мы должны продолжать предоставлять все варианты выбора, как в магазине, так и в Интернете, чтобы формировать структуру торговли и сделать так, чтобы цифровая экономика работала на всех».

Бесконтактная технология стала цифровым катализатором для изучения новых способов оплаты из-за ее быстрого, безопасного и бесконтактного опыта. В период с первого квартала 2020 года по тот же период 2021 года более 100 рынков использовали бесконтактные платежи, а доля от общего числа транзакций с личным присутствием выросла как минимум на 50 процентов. 3 Через год после начала пандемии COVID-19 бесконтактные платежи демонстрируют свою стойкость и динамизм — только в первом квартале 2021 года Mastercard провела на 1 миллиард бесконтактных транзакций больше, чем за тот же период 2020 года, с особой динамикой на развивающихся бесконтактных рынках, таких как США и Бразилия, где проникновение бесконтактных услуг на этих двух рынках выросло почти в 3 раза по сравнению с прошлым годом. 3 Все указывает на то, что бесконтактные карты будут продолжать расти: почти 7 из 10 потребителей рассчитывают использовать бесконтактные карты в этом году.

3 Через год после начала пандемии COVID-19 бесконтактные платежи демонстрируют свою стойкость и динамизм — только в первом квартале 2021 года Mastercard провела на 1 миллиард бесконтактных транзакций больше, чем за тот же период 2020 года, с особой динамикой на развивающихся бесконтактных рынках, таких как США и Бразилия, где проникновение бесконтактных услуг на этих двух рынках выросло почти в 3 раза по сравнению с прошлым годом. 3 Все указывает на то, что бесконтактные карты будут продолжать расти: почти 7 из 10 потребителей рассчитывают использовать бесконтактные карты в этом году.

Глядя в будущее, цифровые валюты, биометрические данные, бесконтактные коды и QR-коды становятся все более популярными в качестве новых платежных технологий по мере того, как люди чувствуют себя более комфортно с ними и понимают их, а использование наличных сокращается. На самом деле, 71% людей говорят, что в будущем они планируют меньше использовать наличные деньги. Взрывной интерес к новым платежным технологиям может побудить предприятия расширить свои возможности при оформлении заказа. Индекс новых платежей Mastercard найден:

Взрывной интерес к новым платежным технологиям может побудить предприятия расширить свои возможности при оформлении заказа. Индекс новых платежей Mastercard найден:

- Криптовалюта 1 Набирает обороты, и миллениалы готовы к прыжкам – Сегодня потребители могут покупать, продавать и обменивать криптовалюту как товар или инвестиции. Потребители также все чаще проявляют интерес к возможности тратить криптовалюту на повседневные покупки. Поскольку глобальный интерес к криптовалютам как способу оплаты продолжает расти, 4 из 10 человек (40%) в Северной Америке, Латинской Америке и Карибском бассейне, на Ближнем Востоке и в Африке, а также в Азиатско-Тихоокеанском регионе планируют использовать криптовалюту в следующем году. . Миллениалы во всем мире, а также жители Ближнего Востока и Африки особенно активно обсуждают криптовалюты: более половины (67%) согласны с тем, что они более открыты для использования криптовалюты, чем год назад. Кроме того, 77% миллениалов заинтересованы в том, чтобы узнать больше о криптовалюте, а 75% согласны, что использовали бы криптовалюту, если бы лучше ее понимали. Несмотря на то, что интерес потребителей к криптовалютам, особенно к плавающим цифровым валютам, таким как биткойн, высок, по-прежнему требуется работа для обеспечения выбора потребителей, их защиты и соблюдения нормативных требований.

- Биометрические платежи заслуживают большего доверия – В течение последнего года люди уделяли большое внимание безопасности и удобству. Более половины (53%) потребителей согласны с тем, что оплата с помощью биометрических данных безопасна. На самом деле, 6 из 10 потребителей говорят, что они в восторге от потенциала методов биометрической проверки, таких как оценка походки и авторизация по отпечатку пальца (61%), а 60% чувствуют себя в большей безопасности, используя биометрию для подтверждения покупки, чем ввод PIN-кода. Оценка походки или ходьбы может использоваться для оплаты в зависимости от манеры ходьбы человека.

- QR-коды – более чистая и удобная альтернатива наличным деньгам на развивающихся рынках – в то время как развитые рынки, такие как США, ориентированы на бесконтактные платежи, растущие рынки используют варианты на основе QR как чистый и удобный способ взаимодействия с продавцами . В Азиатско-Тихоокеанском регионе большинство респондентов считают новые способы оплаты, такие как QR-коды, более чистыми (76%) и более удобными (71%), чем наличные для личных платежей, поскольку, вероятно, потребители используют свои собственные мобильные устройства. 66% респондентов в Латинской Америке и Карибском бассейне и 63% на Ближнем Востоке и в Африке планируют использовать больше платежных технологий, таких как QR, в следующем году.

Несмотря на то, что интерес потребителей к криптовалютам, особенно к плавающим цифровым валютам, таким как биткойн, высок, по-прежнему требуется работа для обеспечения выбора потребителей, их защиты и соблюдения нормативных требований.

Несмотря на то, что интерес потребителей к криптовалютам, особенно к плавающим цифровым валютам, таким как биткойн, высок, по-прежнему требуется работа для обеспечения выбора потребителей, их защиты и соблюдения нормативных требований. В Азиатско-Тихоокеанском регионе большинство респондентов считают новые способы оплаты, такие как QR-коды, более чистыми (76%) и более удобными (71%), чем наличные для личных платежей, поскольку, вероятно, потребители используют свои собственные мобильные устройства. 66% респондентов в Латинской Америке и Карибском бассейне и 63% на Ближнем Востоке и в Африке планируют использовать больше платежных технологий, таких как QR, в следующем году.

В Азиатско-Тихоокеанском регионе большинство респондентов считают новые способы оплаты, такие как QR-коды, более чистыми (76%) и более удобными (71%), чем наличные для личных платежей, поскольку, вероятно, потребители используют свои собственные мобильные устройства. 66% респондентов в Латинской Америке и Карибском бассейне и 63% на Ближнем Востоке и в Африке планируют использовать больше платежных технологий, таких как QR, в следующем году.Чтобы удовлетворить потребности людей, предприятия вынуждены прыгать в новые платежные тенденции

Учитывая интерес потребителей к новым платежным технологиям, компании ожидают адаптации в долгосрочной перспективе. Почти восемь из десяти респондентов (79%) согласны с тем, что они предпочитают делать покупки в магазинах, которые имеют как личное, так и онлайн-представительство, а 68% отметили, что с большим удовольствием совершают покупки в розничных магазинах, которые могут предложить новейшие способы оплаты. Недавнее исследование 5500 крупных продавцов Mastercard показало, что в период с 1 квартала 2020 года по 1 квартал 2021 года более пятой части этих продавцов во всем мире увеличили количество способов связи с потребителями, включив канал электронной коммерции или приняв бесконтактные транзакции 9. 0008 2 . За тот же период в Mastercard общее количество транзакций без предъявления карты выросло более чем на 30%. 4

0008 2 . За тот же период в Mastercard общее количество транзакций без предъявления карты выросло более чем на 30%. 4

Многие продавцы обращаются к бесконтактным платежам, чтобы удовлетворить потребительское предпочтение быстрых и бесконтактных платежей. В настоящее время почти 90% транзакций с личным присутствием во всем мире совершаются у продавца, поддерживающего бесконтактные платежи, и почти во всех категориях продавцов наблюдалось увеличение доли бесконтактных транзакций в общем объеме транзакций с личным присутствием по сравнению с прошлым годом в первом квартале 2018 г. 2021. 3

Этот сдвиг в поведении подкрепляется стремлением потребителей к выбору: 84% говорят, что они ожидают совершать покупки, когда хотят и как хотят. Предприятия, которые могут предоставить несколько способов делать покупки и платить, лучше всего подходят для удовлетворения этих ожиданий. Поскольку спрос на новые платежи и выбор сохраняется, требуется более широкий спектр платежных решений, идей и продуктов, чтобы удовлетворить растущий энтузиазм в отношении будущего состояния оплаты.

ИНФОГРАФИКА

Примечание для редакторов:

Методология исследования:

- Интернет-опросы 15 569 потребителей в 18 странах в четырех регионах мира

- 1000+ респондентов на страну в Австралии, Индии, Таиланде, США, Канаде, Бразилии, Мексике, ОАЭ, Египте, Саудовской Аравии, Нигерии, Кении и Южной Африке

- 500+ респондентов на страну в Аргентине, Чили, Колумбии, Перу и Доминиканской Республике

- Исследование проведено 26 февраля — 10 марта 2021 г.

- Национальный репрезентативный образец

- Читаемые размеры выборки:

- Пол

- Поколение

- Богатый

- В банке

- Исследование, проведенное The Harris Poll и Mastercard Global Foresights, Insights and Analytics

Источники:

Все данные респондентов, представленные в настоящем документе, получены из Индекса новых платежей Mastercard, если не указано иное.

1 Не существует согласованной терминологии для категории цифровых активов, которые зависят от криптографических ключей для доступа к активам и подписания транзакций для инициирования передачи активов. Мы используем термин «криптовалюта» здесь, чтобы описать эти активы в широком смысле, поскольку они наиболее известны широкой публике, признавая при этом, что ни один из них в настоящее время не считается законным платежным средством или не одобрен в качестве официальной «валюты» каким-либо правительством. [1]

2 Каналы, учитываемые в анализе: транзакции чипа/считывания, традиционные транзакции электронной торговли, транзакции электронной торговли через кошельки, физические бесконтактные транзакции и мобильные бесконтактные транзакции. Мерчант считается принятым каналом, если в квартале мерчант видел более 1000 транзакций в этом канале. Источник: Mastercard Data Warehouse, анонимизированные и агрегированные данные о транзакциях. [2]

[2]

3 Рост рассчитан между первым кварталом 2020 года и тем же периодом 2021 года. Источник: Mastercard Data Warehouse, анонимные и агрегированные данные о транзакциях. [3]

4 Источник: обезличенные и агрегированные данные транзакций Mastercard. [4]

Самые безопасные способы оплаты в 2022 году и далее

wavebreakmedia/Shutterstock

3 минуты чтения

Опубликовано 11 октября 2021 г.

Логотип Bankrate

Как эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банка

Почему вы можете доверять Bankrate

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Содержимое этой страницы является точным на дату публикации; однако срок действия некоторых из упомянутых предложений, возможно, истек. Условия применяются к предложениям, перечисленным на этой странице. Любые мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только автору и не были рассмотрены, одобрены или иным образом одобрены каким-либо эмитентом карты.

Киберпреступность определенно растет, и многие из наиболее тревожных преступных деяний связаны с личными и онлайн-платежами, а также с общей кражей личных данных. По данным Института страховой информации (III), наиболее распространенные жалобы на кражу личных данных в 2020 году (32 процента) были связаны с мошенничеством с использованием государственных пособий, включая федеральные стимулирующие выплаты. На втором месте было новое мошенничество со счетами кредитных карт, составившее 30 процентов всех жалоб на кражу личных данных в прошлом году.

По данным Института страховой информации (III), наиболее распространенные жалобы на кражу личных данных в 2020 году (32 процента) были связаны с мошенничеством с использованием государственных пособий, включая федеральные стимулирующие выплаты. На втором месте было новое мошенничество со счетами кредитных карт, составившее 30 процентов всех жалоб на кражу личных данных в прошлом году.

В общей сложности III сообщает, что в 2020 году Федеральная торговая комиссия (FTC) получила 4,8 миллиона сообщений о краже личных данных и мошенничестве, что на ошеломляющие 45 процентов больше, чем в 2019 году.

Имея все это в виду, вы можете задаваться вопросом о самых безопасных способах оплаты покупок, когда вы делаете покупки в магазине или просматриваете веб-страницы. Хорошая новость заключается в том, что существует множество способов оплаты как лично, так и онлайн, которые обладают технологиями и функциями для обеспечения безопасности вашей личной информации.

Безопасные способы онлайн-платежей

Если вы хотите сделать свои транзакции максимально безопасными при совершении покупок в Интернете, рассмотрите следующие способы онлайн-платежей.

Кредитные карты

По большому счету, кредитные карты являются наиболее надежным и безопасным способом оплаты при совершении покупок в Интернете. Кредитные карты используют функции онлайн-безопасности, такие как шифрование и мониторинг мошенничества, чтобы обеспечить безопасность ваших учетных записей и личной информации. Большинство эмитентов также предлагают нулевую ответственность за мошенничество, что гарантирует, что вы не получите ни цента в мошеннических транзакциях, списанных с вашей кредитной карты.

Помимо предложения кредитных карт с нулевым покрытием ответственности за мошенничество, вы можете нести юридическую ответственность только за мошеннические платежи на сумму до 50 долларов США из-за формулировок в Законе о справедливом кредитном выставлении счетов (FCBA).

Платежи ACH

Платежи Автоматизированной клиринговой палаты (ACH) позволяют переводить средства непосредственно с вашего расчетного счета на другой банковский счет. Эта платежная сеть придерживается множества функций безопасности, которые обеспечивают безопасность вашей банковской информации, таких как шифрование и реализация контроля доступа.

Голосовые платежи

Согласно исследованию How We Will Pay Study 2020 года, проведенному PYMNTS и Visa, 23 миллиона потребителей, владеющих голосовыми устройствами, такими как Amazon Echo или Google Nest, используют их для совершения покупок, занимаясь своими повседневными делами. Если вы хотите, чтобы ваши голосовые платежи были более безопасными, вам следует настроить кредитную карту с нулевой ответственностью за мошенничество в качестве предпочтительного способа оплаты.

Безопасные способы оплаты при личном приеме

Технологии также сделали платежи при личном приеме более безопасными, чем когда-либо, и это особенно актуально для тех, кто совершает платежи лично с помощью мобильного устройства. Следующие способы оплаты при личном контакте обладают повышенными функциями безопасности, которые помогают защитить вашу личную информацию.

Кредитные карты с чипом EMV

Там, где когда-то вам приходилось проводить кредитной картой, чтобы совершить личный платеж, сегодня большинство кредитных карт оснащены чипом EMV вместо магнитной полосы. Благодаря технологии EMV платежный терминал считывает с вашей карты уникальную зашифрованную информацию, передаваемую чипом на вашей карте. Поскольку одноразовая зашифрованная информация различна для каждой транзакции, эта технология помогает исключить мошенничество с подделками.

Благодаря технологии EMV платежный терминал считывает с вашей карты уникальную зашифрованную информацию, передаваемую чипом на вашей карте. Поскольку одноразовая зашифрованная информация различна для каждой транзакции, эта технология помогает исключить мошенничество с подделками.

За последнее десятилетие технология EMV быстро распространилась как в США, так и во всем мире. Согласно стандартам органа EMVCo, почти 9в 10 (86 процентов) транзакций с предъявлением карты во всем мире в 2020 году были совершены платежные карты с чипом EMV. С кредитной картой, которая позволяет осуществлять бесконтактные платежи, вы держите карту над платежным терминалом, и терминал получит зашифрованный одноразовый код для транзакции.

До пандемии коронавируса бесконтактные платежи уже были на подъеме, и эта тенденция только усугубилась пандемией. Согласно исследованию How We Will Pay Study 2020 года, 60% потребителей — 148 миллионов человек — предпочли бы использовать бесконтактные платежи в точках продаж, если бы у них был выбор.

Платежные приложения

Платежные приложения, такие как PayPal, Google Pay, Apple Pay и Facebook Pay, позволяют хранить несколько способов оплаты в одном месте для удобства и безопасности. С платежным приложением вы можете воспользоваться такими функциями, как многофакторная аутентификация, уведомления и даже распознавание лиц или отпечатков пальцев.

Например, при использовании Apple Pay на вашем устройстве должен быть пароль, но вы также можете настроить Face ID или Touch ID. Apple Pay также фактически не хранит и не имеет доступа к вашей платежной информации, и они не сохраняют информацию о транзакциях, которая может быть связана с вами позже.

Способы оплаты, которых следует избегать

Несмотря на то, что каждый способ оплаты имеет некоторые недостатки, дебетовые карты, вероятно, являются самой рискованной формой оплаты. Дебетовые карты предлагают удобство кредита, поскольку вам не нужно носить с собой наличные деньги или выписывать чеки, но средства, которые вы используете, фактически привязаны к вашему банковскому счету.