Содержание

Индекс документа в налоговой квитанции — что это? Что такое индекс при оплате с телефона?

Содержание

- Что такое индекс банковской карты

- Важные реквизиты для покупок онлайн

- Что такое индекс документа

- Где его искать в квитанции

- Что делать, если его нет

- Как оплатить квитанцию по ИД

- Оплата через Киви

- Как оплачивать в любом интернет-банкинге

- Проблемы с вводом индекса

- Особенности использования индекса карты

- Незаменимые реквизиты при онлайн-покупках

- Важная информация для покупок в Интернете

- Что собой представляет индекс расчетного счета карты Сбербанка?

- Для чего требуется расчетный или платежный адрес?

- Как узнать номер расчетного счета?

- Посмотреть в документах, приложенных к карте

- В отделении банка

- Как происходит оплата приложений?

- Если Google выдает ошибку из-за неправильно веденного индекса

- Решение ошибки с индексами

- Что такое индекс при регистрации Apple ID?

- Из какого количества цифр состоит индекс?

Что такое индекс банковской карты

Индекс карты представляет собой кодировку адреса проживания клиента. Это не обязательный реквизит для проведения расчетов на российских сайтах и в интернет-магазинах. Но зарубежные и, в особенности, американские сайты проводят дополнительную идентификацию клиентов при помощи этого параметра. Такая мера применяется для защиты онлайн-расчетов от мошенничества.

Это не обязательный реквизит для проведения расчетов на российских сайтах и в интернет-магазинах. Но зарубежные и, в особенности, американские сайты проводят дополнительную идентификацию клиентов при помощи этого параметра. Такая мера применяется для защиты онлайн-расчетов от мошенничества.

Все реквизиты карты могут оказаться под рукой у постороннего человека, в случае ее утери или взлома электронных баз данных. Также злоумышленник может подсмотреть чужой ПИН-код и проводить наличные операции. А индекс карты выступает дополнительной мерой безопасности.

Американские пользователи проходят расширенную идентификацию личности при помощи системы Address Verification Service. При этом важно, чтобы информация, указанная в момент оформления карты полностью совпадала с данными, которые будут вводиться при расчетах в интернете.

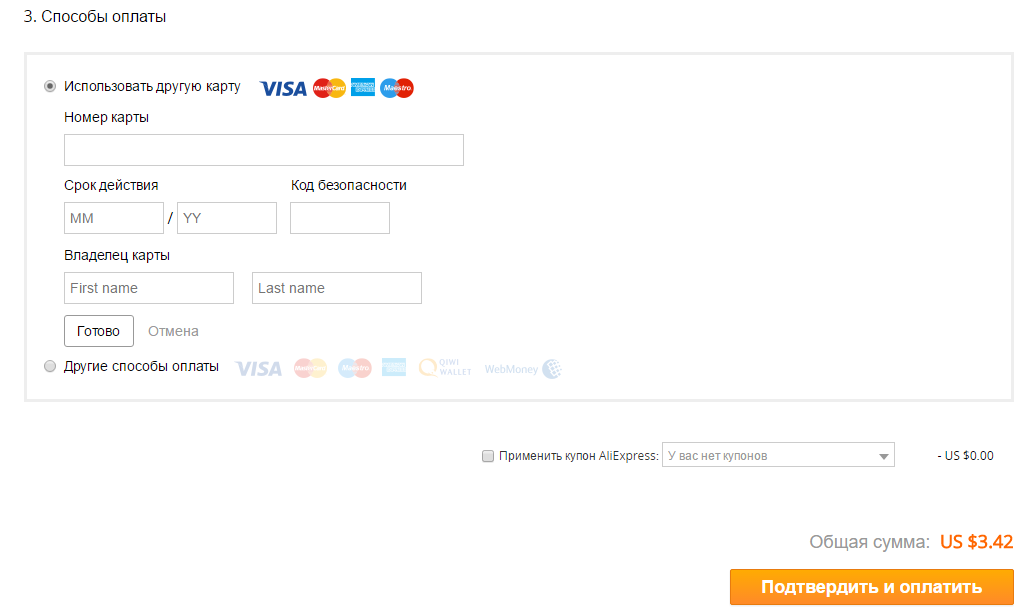

Важные реквизиты для покупок онлайн

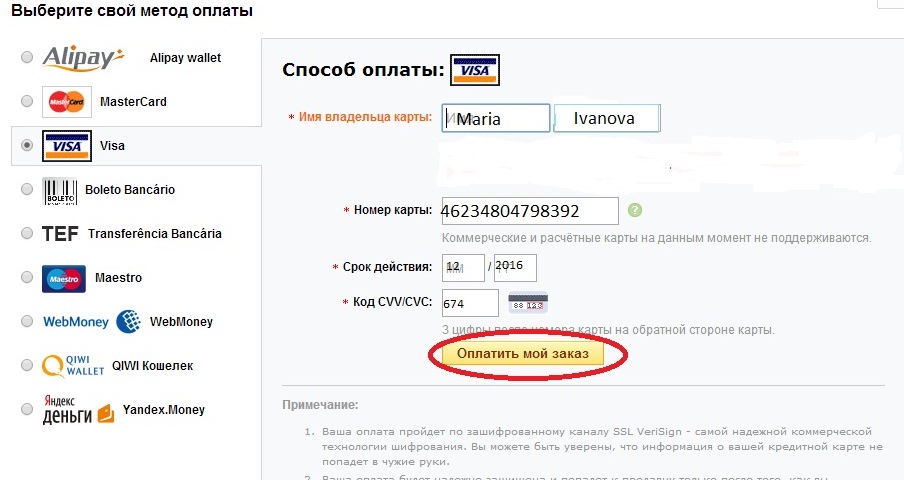

Самое главное нужно помнить, что для осуществления любых операция по карте вся информация находится у вас на карточке:

- Имя и фамилия

- Номер карты состоящий из 16 или 18 цифр

- Срок действие карты

- Специальный CVV2 код, который находится на тыльной стороне карты

Обычно данных реквизитов достаточно чтобы осуществить любой перевод, покупку или другие операции с вашими деньгами на карте.

Дополнительные реквизиты нужны не всегда, но в любом случае индекс банковской карты — это почтовый индекс места где вы проживали на момент оформления карты.

Для чего нужен почтовый индекс карты? На самом деле данная информация обычно нужна, если вы делаете покупку на иностранном сайте, так им легче идентифицировать вашу карту и вашу личность. В иностранных банках везде принимают данный реквизит при любых покупках. Данная информация дополнительно защищает средства клиента и не дает воспользоваться ею в случае ее утери или кражи.

Что такое индекс документа

Индекс документа присутствует в квитанциях из ФНС, его необходимо использовать при осуществлении перечислений в бюджет и оплате услуг властей федерального и регионального уровней.

На основании этого у многих граждан возникает вопрос о том, для чего требуется этот индекс, а многих работников коммерческих банков интересует, как его использовать в работе.

Индекс документа (ИД) или уникальный идентификатор начисления (УИН) размещен на квитанциях в виде кода из 20 или 15 цифр, позволяющего идентифицировать гражданина, осуществляющего перечисление и назначение платежа. ИД представлен на платежных документах также в виде штрих – кода, с использованием которого можно осуществить платеж.

ИД представлен на платежных документах также в виде штрих – кода, с использованием которого можно осуществить платеж.

- Данный индекс начал использоваться еще в 2014 году после приказа Минфина РФ № 107н, который обозначил наличие ИД как обязательное условие платежного документа.

- Практика сегодняшнего дня показывает, что ИД используется только в портале Сбербанк-Онлайн, в терминалах данного банка. Используют его некоторые коммерческие банки, но их основное большинство данный индекс не задействуют в работе.

- Но наблюдается существенная польза для налогоплательщиков от ИД. При внесении данного индекса в портале Сбербанк-Онлайн для оплаты госпошлин произойдет автоматическое заполнение всех необходимых полей электронного документа. Это поможет обойтись без лишних временных затрат и недочетов во время заполнения.

Где его искать в квитанции

ИД расположен в верхней строчке квитанции над штрих-кодом. Еще раз он продублирован на 2-ой половине платежки над данными налогоплательщика.

Что делать, если его нет

Некоторые квитанции не предусматривают наличие индекса, в этом случае на его месте проставляются нули. Платеж придется осуществлять без данного индекса.

- Если же квитанция вообще была утеряна, то для определения ее ИД потребуется обратиться в ФНС по месту проживания или собственноручно создать платежку на сайте службы.

- В ситуации личного обращения в налоговые органы с собой надо иметь паспорт и ИНН. Специалисты, на основе предоставленных документов, осуществят поиск информации о налогоплательщике в своей базе, из которой и сформируют налоговое уведомление с требующимся ИД.

Внимание! Но стоит помнить о том, что получить дубликат квитанции может только налогоплательщик при личном посещении. Третьим лицам он может быть передан лишь в случае наличия у них нотариально заверенной доверенности.

- Для того чтобы сформировать платежку на сайте ФНС самостоятельно требуется создать на нем личный кабинет налогоплательщика, а для этого все-таки придется один раз посетить налоговые органы по месту жительства.

Сотрудники должны выдать необходимые для регистрации коды.

Сотрудники должны выдать необходимые для регистрации коды. - После завершения процесса регистрации необходимо кликнуть пункт «Заплати налоги» на главном разделе сайта, отобразится страница, на которой надо нажать строку «Уплата налогов, страховых взносов физических лиц».

- На экране откроется страничка «Сведения о платеже», на которой надо будет выбрать из раскрывающегося списка вид платежа.

- После его выбора потребуется заполнить данные, которые запросит программа, обозначить тип оплаты (пеня или налог) и его величину. Для ее уточнения можно позвонить в ФНС. Затем, следуя инструкциям сайта, пользователь получит электронную квитанцию с указанием ИД.

Сотрудники должны выдать необходимые для регистрации коды.

Сотрудники должны выдать необходимые для регистрации коды.Данный способ перечисления является очень удобным, так как оплатить все свои налоги можно не покидая дома, стоит лишь раз посетить ФНС для создания личного кабинета на сайте.

Существует еще 1 способ формирования электронной квитанции и ее оплаты: через портал Госуслуги. На нем, в отличие от официального сайта ФНС, можно оплачивать госпошлины не только за себя, но и за своих родственников.

На нем, в отличие от официального сайта ФНС, можно оплачивать госпошлины не только за себя, но и за своих родственников.

Как оплатить квитанцию по ИД

Осуществить уплату по квитанции возможно в любом офисе банка.

Оплата через Киви

Существует возможность уплаты госпошлин через Киви кошелек. При себе надо иметь ИД документа или ИНН.

- Для оплаты потребуется в строке «Индекс» набрать ИД из квитанции, после этого начнется проверка наличия введенного ИД в системе.

- Далее на экране отобразиться платежный документ. Затем советуем сверить сумму к оплате по квитанции, если все верно, то надо кликнуть раздел «Оплатить».

- Если формирование квитанции в ФНС еще не производилось, то на экране отобразиться надпись «По введенному УИН начислений не найдено».

Как оплачивать в любом интернет-банкинге

Для перечисления потребуется перейти в подраздел «Платежи» и в нем кликнуть пункт со словом «Налоги». В соответствующую строку ввести ИД из квитанции и система выдаст автоматически заполненный электронный бланк. Методика оплаты обуславливается каждым банком самостоятельно, так как дизайн личного кабинета у всех банков разный. Если возникают проблемы с проведением оплаты можно поискать советы по использованию ЛК в сети либо созвониться с сотрудниками банка.

В соответствующую строку ввести ИД из квитанции и система выдаст автоматически заполненный электронный бланк. Методика оплаты обуславливается каждым банком самостоятельно, так как дизайн личного кабинета у всех банков разный. Если возникают проблемы с проведением оплаты можно поискать советы по использованию ЛК в сети либо созвониться с сотрудниками банка.

В ситуации, когда произвести перечисление налоговых сборов не удается через личный кабинет с использованием ИД, то требуется уточнить у представителей данного банка, имеется ли у них привязка к базам ФНС.

Проблемы с вводом индекса

Учитывая, что основная масса сервисов, принимающих оплату с телефона зарубежные, то и в базе данных имеется небольшое количество индексов. В основном, базы содержат индексы областей и городов Федерального значения таких как Москва, Санкт-Петербург и Севастополь и при введении индекса при оплате с телефона необходимо об этом помнить.

Если система не принимает родной индекс, то стоит ввести индекс области. К примеру, если место проживания в Ленинградской области, то лучше всего вводить индекс Санкт-Петербурга. Несмотря на то, что система может автоматически определить индекс, все равно требуется его введение, без него система для оформления заказа дальше не пропустит. Это касается не только игровых покупок и доната.

К примеру, если место проживания в Ленинградской области, то лучше всего вводить индекс Санкт-Петербурга. Несмотря на то, что система может автоматически определить индекс, все равно требуется его введение, без него система для оформления заказа дальше не пропустит. Это касается не только игровых покупок и доната.

Таким образом, индекс при оплате телефона — это дополнительная формальная система безопасности проведения транзакций, которую можно обойти при оформлении оплаты.

Особенности использования индекса карты

Специфика российского финансового рынка в том, что отечественные банки не используют адреса держателей карточек для дополнительной верификации. Но данная практика является обязательной для США, а также для многих других стран. Поэтому платежные системы, осуществляющие эмиссию банковских карточек, рекомендуют заполнять данные параметры с указанием достоверных сведений. Это важно по следующим причинам:

- при регулярном совершении покупок на зарубежных сайтах будет проще защитить карточку от взлома, фишинга и прочих видов онлайн-мошенничества;

- продавец товаров или поставщик услуг может потребовать дополнительное подтверждение – например, в виде скана квитанции или чека об оплате коммунальных услуг, где указаны реальный адрес и фамилия;

- собственник онлайн-магазина может запросить в банке подтверждение причастности плательщика (держателя карты) к указанному адресу.

Многие интернет-магазины знают, что российские банки не осуществляют дополнительную идентификацию клиентов по адресу. Поэтому в большинстве случаев они принимают платежи без проверки индекса карты, чтобы не терять клиентов.

Но если покупатель указывает платежный адрес, то он сохраняется в базе интернет-магазина, и впоследствии используется при разборе спорных ситуаций. Следовательно, ввод недостоверной информации впоследствии может привести к непредвиденным проблемам с совершением платежей.

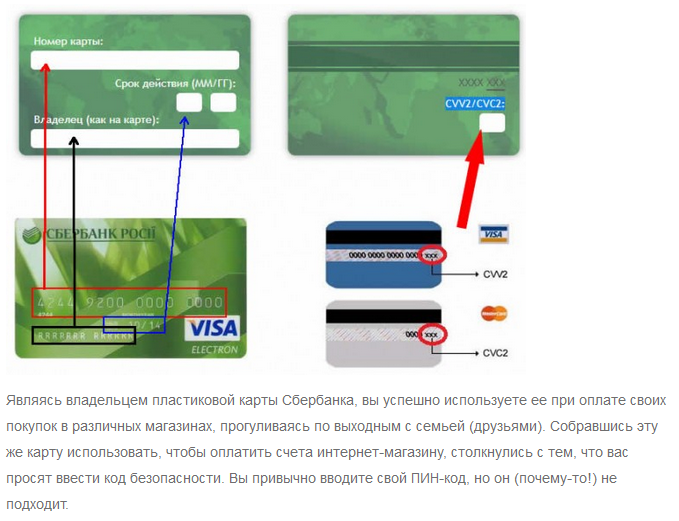

Незаменимые реквизиты при онлайн-покупках

Для проведения любых онлайн-расчетов у покупателей в первую очередь запрашивают такие сведения:

- эмбоссинг — имя и фамилия латинскими буквами, выдавленные на внешней стороне пластика;

- номер — 16-тизначная комбинация цифр на лицевой стороне;

- период действия карты, например, 09/22 информирует о том, что карты действительна до сентября 2022 года;

- тип карты или платежная система, в рамках которой функционирует пластиковое средство расчета;

- дополнительный реквизит защиты — комбинация из цифр на обороте пластика — CVV/CVC код.

Для онлайн платежей этих данных достаточно, не требуется знать даже ПИН-код.

Он важен при расчетах в реальных магазинах и операций с наличностью. Поэтому при утере пластика любой злоумышленник может совершить покупку в сети интернет, перевод средств или сделать на сайте.

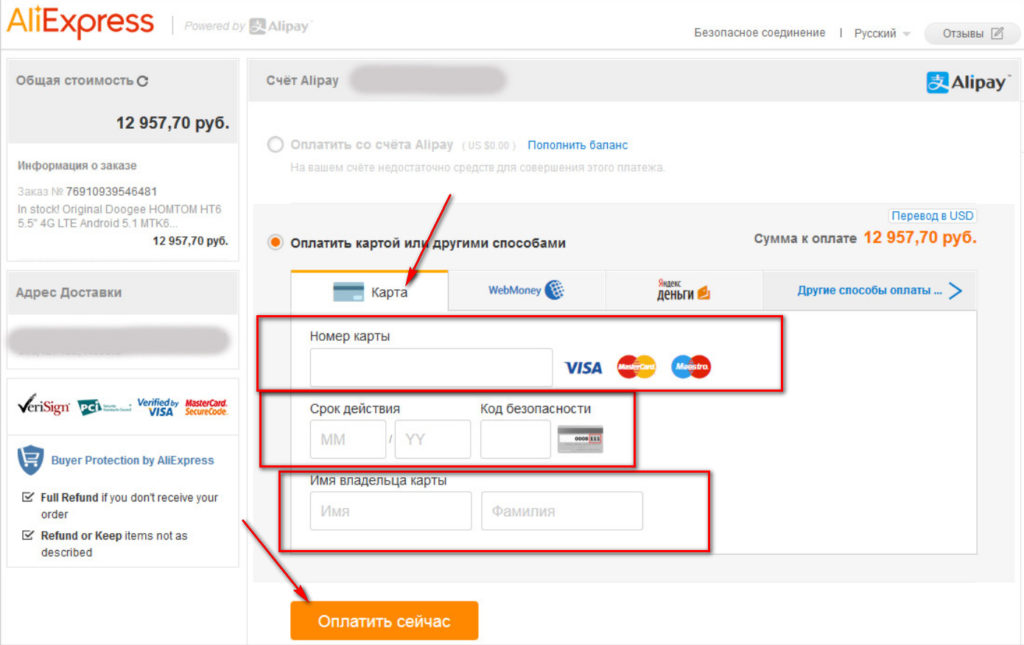

Зарубежные сайты проводят дополнительную идентификацию при помощи полей:

- Почтовый код или Postal Code. Представляет собой поле, в которое вносят цифровые или буквенно-цифровые кодировки почтового индекса адреса проживания.

- Платежный адрес или Billing Address. В этой строке вписывают настоящий адрес проживания плательщика в латинской транслитерации.

Индекс не пишется на карте Сбербанка или любого другого банка мира, поэтому такая информация недоступна посторонним лицам.

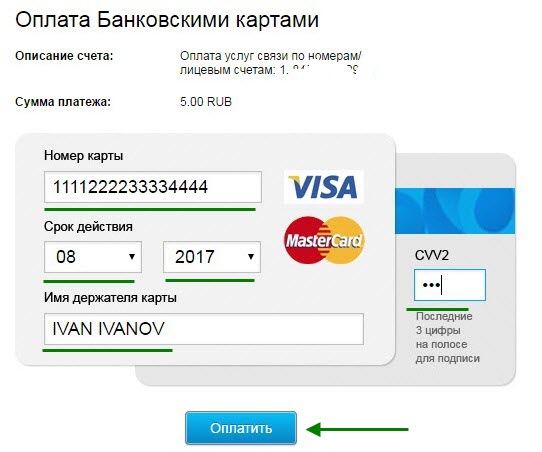

Для осуществления онлайн-оплаты от покупателя требуется следующая информация:

- Тиснение – имя и фамилия латинских букв, которые изгнаны из пластика.

- Номер – комбинация из 16 цифр спереди.

- Срок действия, например, 09/22, что означает, что она действительна до сентября 2022 года.

- Карта или платежная система, в которой работает пластиковый платежный инструмент.

- Дополнительной функцией безопасности является комбинация цифр за пластиком – код CVV/CVC.

Этой информации достаточно для онлайн-платежей, вам даже не нужно знать PIN-код.

Это важно при совершении платежей в реальных торговых и денежных транзакциях. Следовательно, в случае пластиковой потери любой злоумышленник может совершить покупку, перевод или заработать деньги в Интернете.

Внешние сайты предоставляют дополнительные идентификаторы, используя поля:

- Почтовый индекс. Ваш почтовый адрес – это область, содержащая цифровую или алфавитную кодировку.

- Платежный адрес или Billing Address. В этой строке введите реальный адрес плательщика вместе с латинской транслитерацией.

Что собой представляет индекс расчетного счета карты Сбербанка?

Такое понятие как индекс пластика стал использоваться недавно..jpg) Многим пользователям приходится узнать о нём в момент заполнения формы для осуществления транзакции с расчетного счёта или пластика. Они не знают, что вводить в поле «Индекс карты». Традиционно с такой проблемой сталкиваются держатели кредитных карт при вводе реквизитов на сторонних ресурсах.

Многим пользователям приходится узнать о нём в момент заполнения формы для осуществления транзакции с расчетного счёта или пластика. Они не знают, что вводить в поле «Индекс карты». Традиционно с такой проблемой сталкиваются держатели кредитных карт при вводе реквизитов на сторонних ресурсах.

Индекс карты, будь то МастерКард или Visa, это не банковский реквизит, а домашний индекс владельца счёта и пластика, который числился за ним в момент открытия счёта. Это обычный почтовый индекс, состоящий из 6 цифр.

Для чего требуется расчетный или платежный адрес?

С графами Postal Code и «Billing address» пользователи сталкиваются, когда производят расчёты с заграничным интернет-магазинами. Оставлять пустым эти поля недопустимо. Транзакция не будет полноценной, и потому система её не подтвердит. В расчётном адресе требуется введение:

- ФИ;

- города проживания;

- улицы проживания;

- номера дома;

- индекса.

Billing address — это первая строка, которая отвечает за введение платежного адресса.

Мнение эксперта

Александр Иванович

Финансовый эксперт

Задать вопрос эксперту

Обычно все перечисленные данные нужно писать латиницей. Чтобы не допустить ошибки, перепишите их из заграничного паспорта.

Частой проблемой является обнаружение несоответствия вносимых данных. Её источник кроется в том, что ещё при открытии счёта работник Сбербанка, перенося данные из гражданского паспорта, неверно переписал в латинский вариант какие-то буквы. При регистрации счетов желательно предъявлять не только российский, но и зарубежный паспорт.

Как узнать номер расчетного счета?

Нередко для осуществления платежа нужно указать номер счёта, за которым закреплена карта. Не все знают, где нужно смотреть, чтобы найти этот параметр. Некоторые пользователи ошибочно принимают за него номер пластика, напечатанный на его лицевой части. Узнать номер счёта можно одним из нескольких способов:

- в бумагах, приложенных к платёжному инструменту;

- позвонив на сбербанковскую «горячую» линию;

- подойдя в банковский офис;

- с помощью аппарата самообслуживания;

- посредством интернета и т. п.

п.

п.Посмотреть в документах, приложенных к карте

При получении карты и открытии счёта клиенты всегда подписывают договор со Сбербанком. Копия этого документа выдаётся на руки. Её желательно хранить, так как все необходимые реквизиты указываются в пунктах заключённого соглашения.

В отделении банка

Обратившись к обслуживающему сотруднику финансового учреждения за информацией, вы получите распечатку, в которой вместе с прочими данными будет и номер счёта, к которому привязана карта. Также в ней будут такие реквизиты как:

- номер филиала, в котором обслуживается пластик;

- адрес филиала;

- БИК;

- ИНН;

- ОГРН

Как происходит оплата приложений?

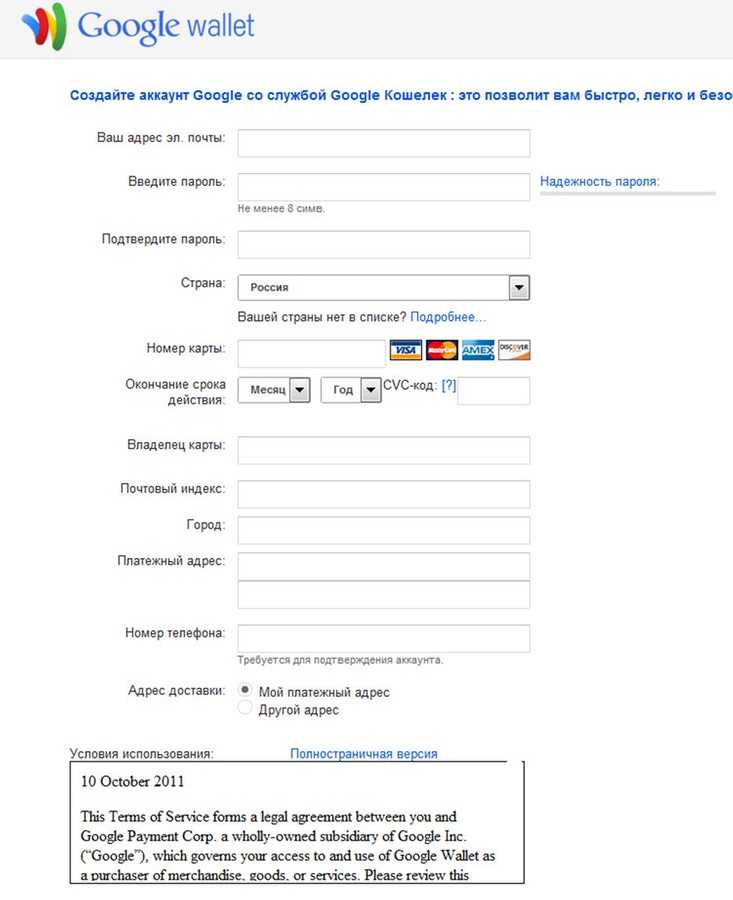

Просто зайдите в нужное приложение в “Плей Маркет”, а затем нажмите на кнопку «Купить». Появится меню Google Wallet. Проверьте все данные. Нажмите на кнопку «Принять и купить». Сразу же начнется загрузка, а на почту придет квитанция с информацией о снятых со счета деньгах.

Если Google выдает ошибку из-за неправильно веденного индекса

Разумеется, заполнять все пункты нужно очень внимательно. Но если вы правильно ввели номер карты, CVV-код, ФИО, адрес и почтовый индекс, но Google Wallet все равно не подтвердил регистрацию, сообщив об ошибке, связанной с вводом индекса, нужно искать решение. Такое сообщение часто появляется у пользователей Play Market, при этом единого решения проблемы пока не сформировано, поэтому мы расскажем вам про самые популярные способы, как обойти эту ошибку.

Ввод индекса сопряжен с разными тонкостями, ведь в США, например, индекс 5-значный, в России – 6-значный, а в некоторых странах СНГ он включает в себя буквы. Иногда ваш индекс не подходит по непонятным причинам, ведь вы ввели все правильно, а Google все равно не хочет принимать информацию.

Воспользуйтесь одним из нижеперечисленных способов, чтобы исправить ошибку:

- Вводим индекс областного центра. Согласно отзывам в Сети, многие пользователи, которые столкнулись с ошибкой при введении правильного индекса, решили проблему, введя индекс областного центра.

- Чистим кэш. Иногда проблему помогает решить очистка кэша. Такой же способ используют, если Google не принимает индекс при регистрации в AdSense и других сервисах. Для этого нужно зайти в «Настройки», потом в раздел «Приложения», а там нажать на Play Market. Помимо описаний на экране, здесь будет кнопка «Очистить кэш». Такую же операцию можно проделать с другими сервисами Гугл.

- Меняем порядок чисел. Некоторые пользователи утверждают, что порядок расположения цифр в индексе нужно поменять для Google. Т. е. если вы привыкли вводить соответствующие цифры под область, район, город и адрес проживания, то можно попробовать сначала ввести код адреса, потом города, района, а только после него написать код области.

- Метод подбора. Если вы живете в Московской области, и ваш обычный индекс не прошел проверку, попробуйте ввести индексы для других районов и адресов. Некоторые пользователи утверждают, что такой метод подбора им помог, хотя реальный индекс и не соответствовал данным, которые они ввели.

- Случайное число. В крайнем случае попробуйте ввести самую простую комбинацию чисел, вплоть до 123456. Согласно отзывам в Сети, этот метод также помог некоторым пользователям, которые сталкивались с проблемой.

Решение ошибки с индексами

Как заполнить правильно индекс, если его невозможно указать?

Есть 2 способа решения возникшей проблемы:

- прописывание города;

- отметка ближайшего населённого пункта.

Ошибка исправляется в самом приложении. Она возникает из-за графы область. Система некорректно видит и отображает информацию о кодах при выборе объекта федерального значения. В результате, пользователи не могут отметить нужный адрес.Клиенты из остальных субъектов страны с возникающими трудностями не сталкиваются. Запрос обрабатывается корректно, и во вкладке «область» владелец смартфона видит автоматически подобранный код согласно расположению.

Проставленный неправильно индекс не влечёт за собой ошибку в назначении платежа.

Компания Гугл не отправляет писем пользователям. Если это происходит, они используют информацию, закреплённую не в приложении, а в учетной записи, привязанной к операционной системе.

Что такое индекс при регистрации Apple ID?

Именно так в большинстве случаев звучит вопрос, суть которого заключается в указании почтового индекса на странице заполнения платежных данных при регистрации Apple ID. Это цифровой (для некоторых стран цифро-буквенный) код, присваиваемый конкретным географическим регионам, вплоть до микрорайонов городов, а также некоторым крупным организациям с большим объемом корреспонденции.

Эти индексы зафиксированы в базе данных Всемирного почтового союза и большинство интернет-сервисов, производящих денежные транзакции, используют их для дополнительной идентификации пользователей. PayPal, Amazon, Google и другие компании, принимающие денежные средства, требуют ввода почтового индекса при регистрации, Apple, естественно, исключением не является

Из какого количества цифр состоит индекс?

Количество цифр в индексе зависит от страны, например, в России, Беларуси и Казахстане почтовый код состоит из шести символов, тогда как в Украине – из пяти.

Источники

- https://brobank.ru/index-karty/

- https://CartoVed.ru/oplata/chto-takoe-pochtovyj-indeks-na-karte-visa.html

- https://kreditkarti.ru/indeks-dokumenta-v-nalogovoy-kvitantsii-chto-eto

- https://list-name.ru/phone/indeks-pri-oplate.html

- https://cards.stavkibankov.ru/pochtovyj-indeks-kreditnoj-karty-visa/

- https://finprz.ru/sberbank/indeks-bankovskoy-karty.php

- https://OPlatezhah.ru/sberbank/indeks-raschetnogo-adresa-karty

- https://poandroidam.ru/google-play/kak-zapolnit-indeks-v-gugl-pley.html

- https://androidpays.ru/zapolnit-indeks-v-androidpay.html

- https://yablyk.com/435678-kak-pravilno-vvesti-pochtovyj-indeks-pri-registracii-apple-id/

Как узнать индекс банковской карты

Как узнать индекс банковской карты? Это один из параметров, которые зашифрованы в банковской карте, в личных данных держателя. Данный параметр служит индикатором и позволяет узнать адрес держателя карты, но узнать его могут лишь немногие люди. Данный реквизит не является обязательным, его не нужно указывать при онлайн оплате и проведения большинства операций. Индекс банковской карты Сбербанк люди ищут чаще всего, но данная информация недоступна для посторонних людей. Сегодня мы поговорим о том, как узнать индекс банковской карты. Читайте следующую статью на страницах журнала bankovskie-karty.ru.

Данный реквизит не является обязательным, его не нужно указывать при онлайн оплате и проведения большинства операций. Индекс банковской карты Сбербанк люди ищут чаще всего, но данная информация недоступна для посторонних людей. Сегодня мы поговорим о том, как узнать индекс банковской карты. Читайте следующую статью на страницах журнала bankovskie-karty.ru.

Содержание

- Как узнать индекс банковской карты

- Индекс банковской карты Сбербанк как узнать

- Индекс при оплате банковской картой как узнать

- Как узнать почтовый индекс банковской карты

Как узнать индекс банковской карты

Индекс банковской карты представляет собой зашифрованную информацию об адресе проживания держателя. Найти самостоятельно индекс банковской карты не возможно – это зашифрованная информация (кодировка) в номере карты. Параметр вводится путем заполнения двух полей, которые отображаются при оформлении платежа наряду с другими реквизитами карточки.

При заполнении данных параметров необходимо указывать только достоверные сведения. В противном случае платеж проведен не будет, более того – карточку могут заблокировать из-за подозрений в совершении несанкционированной транзакции.

Индекс банковской карты представляет собой зашифрованную информацию об адресе проживания держателя

Информация об адресе должна быть максимально полной и включать:

- наименование населенного пункта;

- название улицы, переулка, проспекта;

- номер дома, корпуса, строения;

- номер жилого помещения (комнаты или квартиры).

Индекс банковской карты Сбербанк как узнать

Индексом карты называют кодировку адреса проживания клиента. Это не обязательный реквизит для проведения расчетов на российских сайтах и в интернет-магазинах. Но зарубежные и, в особенности американские сайты, проводят дополнительную идентификацию клиентов при помощи этого параметра. Такая мера применяется для защиты онлайн-расчетов от мошенничества.

Индекс не пишется на карте Сбербанка или любого другого банка мира, поэтому такая информация недоступна посторонним лицам. Ее не найти нигде в свободном доступе, если только владелец карты сам не давал кому-либо эту информацию. При заполнении Postal Code и Billing Address российским пользователям важно указывать реальную информацию.

Индекс банковской карты включает:

- почтовый код или Postal Code — поле, в которое вносят цифровые или буквенно-цифровые кодировки почтового индекса адреса проживания;

- платежный адрес или Billing Address — адрес постоянной регистрации плательщика в латинской транслитерации, который был указан при открытии счета в банке или при оформлении карты;

- адрес доставки или Sipping Address — адрес проживания или текущего местонахождения плательщика в латинской транслитерации.

Найти индекс карты, если она выдана российским банком не получится нигде. Банки не присваивают этот параметр клиентам. Но вы можете зафиксировать индекс, если впишите данные в строку billing adress при заполнении реквизитов в момент оплаты товара на американском сайте.

Индекс при оплате банковской картой как узнать

Индекс не пишется на карте Сбербанка или любого другого банка мира поэтому такая информация недоступна посторонним лицам

Индекс карты представляет собой кодировку адреса проживания клиента. Это не обязательный реквизит для проведения расчетов на российских сайтах и в интернет-магазинах. Но зарубежные и, в особенности, американские сайты проводят дополнительную идентификацию клиентов при помощи этого параметра. Такая мера применяется для защиты онлайн-расчетов от мошенничества.

Дополнительные реквизиты нужны не всегда, но в любом случае индекс банковской карты — это почтовый индекс места где вы проживали на момент оформления карты.

В иностранных банках везде принимают данный реквизит при любых покупках. Данная информация дополнительно защищает средства клиента и не дает воспользоваться ею в случае ее утери или кражи.

Зарубежные сайты проводят дополнительную идентификацию при помощи полей:

- почтовый код или Postal Code: представляет собой поле, в которое вносят цифровые или буквенно-цифровые кодировки почтового индекса адреса проживания;

- платежный адрес или Billing Address: в этой строке вписывают настоящий адрес проживания плательщика в латинской транслитерации.

Индекс не пишется на карте Сбербанка или любого другого банка мира, поэтому такая информация недоступна посторонним лицам.

Как узнать почтовый индекс банковской карты

Многие люди, пользуясь интернет- сервисами, начинают недоумевать от поля с названием «Индекс банковской карты». Обычно такие данные и дополнительный реквизит требуют при оплате кредитными картами на сторонних интернет- сервисах. Сам индекс карты является почтовым индексом вашего проживания, на момент получения вашей карты.

Само число обычно состоит из 6 цифр, так что если введете в поле буквы либо другое число цифр, то форма может и не принять вашу транзакцию. Данная информация обычно нужна, если вы делаете покупку на иностранном сайте, так им легче идентифицировать вашу карту и вашу личность.

Второй же вариант обычно требует индекс вашего почтового отделения, и он не столь важен, так что вы можете ввести все что угодно, но лучше все-таки ввести свой почтовый индекс. Обычно сайты таким образом собирают дополнительную информацию.

Советуем почитать: Плюсы и минусы банковских карт

В иностранных банках везде принимают данный реквизит при любых покупках. Данная информация дополнительно защищает средства клиента и не дает воспользоваться ею в случае ее утери или кражи. Дополнительные реквизиты нужны не всегда, но в любом случае индекс банковской карты — это почтовый индекс места где вы проживали на момент оформления карты.

Источники:

- https://plusfinance.ru/sovety/chto-takoe-indeks-bankovskoj-karty/

- https://brobank.ru/index-karty/

- https://vr-boom.ru/chto-takoe-indeks-bankovskoj-karty-dlya-chego-nuzhen-i-gde-smotret/

- https://cartoved.ru/oplata/chto-takoe-pochtovyj-indeks-na-karte-visa.html

Post Views: 16 378

Индекс новых платежей Mastercard: потребительский спрос на цифровые платежи растет

4 мая 2021 г. | Покупка, Нью-Йорк

- 93 % потребителей рассматривают новые платежи, такие как биометрические данные, цифровые валюты и QR-код, в дополнение к бесконтактным платежам, согласно Индексу новых платежей Mastercard

- В настоящее время почти 90 % транзакций с личным присутствием во всем мире совершаются в бесконтактных магазинах 3

Когда в 2020 году мир оказался в изоляции от пандемии, потребители изменили свои покупательские привычки в пользу бесконтактных платежей и онлайн-покупок. По мере закрытия магазинов и введения социального дистанцирования ритейлеры по всему миру переводили свой бизнес в онлайн, осваивали электронную коммерцию и изучали потенциал новых способов оплаты. Более года спустя исследование Mastercard показывает, что внедрение новых платежных технологий растет, а потребительский интерес к новым, быстрым и гибким цифровым технологиям продолжает расти.

Индекс Mastercard New Payments Index , проведенный на 18 рынках по всему миру, показывает, что 93% людей рассмотрят возможность использования по крайней мере одного нового способа оплаты, такого как криптовалюта, биометрия, бесконтактная оплата или QR-код, в следующем году. Почти две трети респондентов (63%) согласны с тем, что они пробовали новый способ оплаты, который они бы не попробовали при обычных обстоятельствах, но пандемия побудила людей попробовать новые гибкие способы оплаты, чтобы получить то, что они хотят, когда они этого хотят. С этим интересом и потребительским спросом также растут ожидания от компаний, которые будут предоставлять несколько способов делать покупки и платить. На самом деле, более половины потребителей говорят, что будут избегать предприятий, которые не принимают электронные платежи любого рода.

«Пандемия заставила нас думать по-другому, отчасти по необходимости, — сказал Крейг Восбург, директор по продуктам Mastercard. «Для обеспечения выбора и гибкости, в которых нуждаются потребители — и которых они все больше ожидают, — ритейлеры по всему миру должны предлагать ряд платежных решений, которые легко доступны и всегда доступны. Глядя в будущее, мы должны продолжать предоставлять все варианты выбора, как в магазине, так и в Интернете, чтобы формировать структуру торговли и сделать так, чтобы цифровая экономика работала на всех».

Бесконтактная технология стала цифровым катализатором для изучения новых способов оплаты из-за ее быстрого, безопасного и бесконтактного опыта. В период с первого квартала 2020 года по тот же период 2021 года более 100 рынков использовали бесконтактные платежи, а доля от общего числа транзакций с личным присутствием выросла как минимум на 50 процентов. 3 Через год после начала пандемии COVID-19 бесконтактные платежи демонстрируют свою стойкость и динамизм — только в первом квартале 2021 года Mastercard провела на 1 миллиард бесконтактных транзакций больше, чем за тот же период 2020 года, с особой динамикой на развивающихся бесконтактных рынках, таких как США и Бразилия, где проникновение бесконтактных услуг на этих двух рынках выросло почти в 3 раза по сравнению с прошлым годом. 3 Все указывает на то, что бесконтактные карты будут продолжать расти: почти 7 из 10 потребителей рассчитывают использовать бесконтактные карты в этом году.

Глядя в будущее, цифровые валюты, биометрические данные, бесконтактные коды и QR-коды становятся все более популярными в качестве новых платежных технологий по мере того, как люди чувствуют себя более комфортно с ними и понимают их, а использование наличных сокращается. На самом деле, 71% людей говорят, что в будущем они планируют меньше использовать наличные деньги. Взрывной интерес к новым платежным технологиям может побудить предприятия расширить свои возможности при оформлении заказа. Индекс новых платежей Mastercard найден:

- Криптовалюта 1 Набирает обороты, и миллениалы готовы к прыжкам – Сегодня потребители могут покупать, продавать и обменивать криптовалюту как товар или инвестиции. Потребители также все чаще проявляют интерес к возможности тратить криптовалюту на повседневные покупки. Поскольку глобальный интерес к криптовалютам как способу оплаты продолжает расти, 4 из 10 человек (40%) в Северной Америке, Латинской Америке и Карибском бассейне, на Ближнем Востоке и в Африке, а также в Азиатско-Тихоокеанском регионе планируют использовать криптовалюту в следующем году. . Миллениалы во всем мире, а также жители Ближнего Востока и Африки особенно активно обсуждают криптовалюты: более половины (67%) согласны с тем, что они более открыты для использования криптовалюты, чем год назад. Кроме того, 77% миллениалов заинтересованы в том, чтобы узнать больше о криптовалюте, а 75% согласны, что использовали бы криптовалюту, если бы лучше ее понимали. Несмотря на то, что интерес потребителей к криптовалютам, особенно к плавающим цифровым валютам, таким как биткойн, высок, по-прежнему требуется работа для обеспечения выбора потребителей, их защиты и соблюдения нормативных требований.

- Биометрические платежи заслуживают большего доверия – В течение последнего года люди уделяли большое внимание безопасности и удобству. Более половины (53%) потребителей согласны с тем, что оплата с помощью биометрических данных безопасна. На самом деле, 6 из 10 потребителей говорят, что они в восторге от потенциала методов биометрической проверки, таких как оценка походки и авторизация по отпечатку пальца (61%), а 60% чувствуют себя в большей безопасности, используя биометрию для подтверждения покупки, чем ввод PIN-кода. Оценка походки или ходьбы может использоваться для оплаты в зависимости от манеры ходьбы человека.

- QR-коды – более чистая и удобная альтернатива наличным деньгам на развивающихся рынках – в то время как развитые рынки, такие как США, ориентированы на бесконтактные платежи, растущие рынки используют варианты на основе QR как чистый и удобный способ взаимодействия с продавцами . В Азиатско-Тихоокеанском регионе большинство респондентов считают новые способы оплаты, такие как QR-коды, более чистыми (76%) и более удобными (71%), чем наличные для личных платежей, поскольку, вероятно, потребители используют свои собственные мобильные устройства. 66% респондентов в Латинской Америке и Карибском бассейне и 63% на Ближнем Востоке и в Африке планируют использовать больше платежных технологий, таких как QR, в следующем году.

Чтобы удовлетворить потребности людей, предприятия вынуждены прыгать в новые платежные тенденции

Учитывая интерес потребителей к новым платежным технологиям, компании ожидают адаптации в долгосрочной перспективе. Почти восемь из десяти респондентов (79%) согласны с тем, что они предпочитают делать покупки в магазинах, которые имеют как личное, так и онлайн-представительство, а 68% отметили, что с большим удовольствием совершают покупки в розничных магазинах, которые могут предложить новейшие способы оплаты. Недавнее исследование 5500 крупных продавцов Mastercard показало, что в период с 1 квартала 2020 года по 1 квартал 2021 года более пятой части этих продавцов во всем мире увеличили количество способов связи с потребителями, включив канал электронной коммерции или приняв бесконтактные транзакции 9. 0008 2 . За тот же период в Mastercard общее количество транзакций без предъявления карты выросло более чем на 30%. 4

Многие продавцы обращаются к бесконтактным платежам, чтобы удовлетворить потребительское предпочтение быстрых и бесконтактных платежей. В настоящее время почти 90% транзакций с личным присутствием во всем мире совершаются у продавца, поддерживающего бесконтактные платежи, и почти во всех категориях продавцов наблюдалось увеличение доли бесконтактных транзакций в общем объеме транзакций с личным присутствием по сравнению с прошлым годом в первом квартале 2018 г. 2021. 3

Этот сдвиг в поведении подкрепляется стремлением потребителей к выбору: 84% говорят, что они ожидают совершать покупки, когда хотят и как хотят. Предприятия, которые могут предоставить несколько способов делать покупки и платить, лучше всего подходят для удовлетворения этих ожиданий. Поскольку спрос на новые платежи и выбор сохраняется, требуется более широкий спектр платежных решений, идей и продуктов, чтобы удовлетворить растущий энтузиазм в отношении будущего состояния оплаты.

ИНФОГРАФИКА

Примечание для редакторов:

Методология исследования:

- Интернет-опросы 15 569 потребителей в 18 странах в четырех регионах мира

- 1000+ респондентов на страну в Австралии, Индии, Таиланде, США, Канаде, Бразилии, Мексике, ОАЭ, Египте, Саудовской Аравии, Нигерии, Кении и Южной Африке

- 500+ респондентов на страну в Аргентине, Чили, Колумбии, Перу и Доминиканской Республике

- Исследование проведено 26 февраля — 10 марта 2021 г.

- Национальный репрезентативный образец

- Читаемые размеры выборки:

- Пол

- Поколение

- Богатый

- В банке

- Исследование, проведенное The Harris Poll и Mastercard Global Foresights, Insights and Analytics

Источники:

Все данные респондентов, представленные в настоящем документе, получены из Индекса новых платежей Mastercard, если не указано иное.

1 Не существует согласованной терминологии для категории цифровых активов, которые зависят от криптографических ключей для доступа к активам и подписания транзакций для инициирования передачи активов. Мы используем термин «криптовалюта» здесь, чтобы описать эти активы в широком смысле, поскольку они наиболее известны широкой публике, признавая при этом, что ни один из них в настоящее время не считается законным платежным средством или не одобрен в качестве официальной «валюты» каким-либо правительством. [1]

2 Каналы, рассматриваемые в анализе: транзакции чипа/считывания, традиционные транзакции электронной торговли, транзакции электронной торговли через кошельки, физические бесконтактные транзакции и мобильные бесконтактные транзакции. Мерчант считается принятым каналом, если в квартале мерчант видел более 1000 транзакций в этом канале. Источник: Mastercard Data Warehouse, анонимизированные и агрегированные данные о транзакциях. [2]

3 Рост рассчитан между первым кварталом 2020 года и тем же периодом 2021 года. Источник: Mastercard Data Warehouse, анонимные и агрегированные данные о транзакциях. [3]

4 Источник: обезличенные и агрегированные данные транзакций Mastercard. [4]

Индекс динамики расходов США | Виза

Соединенные Штаты

Последний выпуск

16 марта 2023 г. — Индекс импульса расходов США Visa (SMI) снизился до 98,0 в феврале (с учетом сезонных колебаний), снижение на 2,8 пункта с 100,8 в январе. Дискреционный SMI упал на 1,4 пункта в месячном исчислении (м/м) со 100,0 в январе, а недискреционный SMI вырос на 1,2 пункта с 100,1 пункта. Падение SMI обратно на территорию сокращения было отчасти результатом сокращения всплеска расходов в феврале 2022 года после пика волны Omicron в январе 2022 года. Кроме того, ненастная погода в некоторых регионах страны в феврале ограничила мобильность потребителей. Согласно нашему анализу, в региональном разрезе динамика расходов снизилась во всех регионах страны с января по февраль.

В чем отличие SMI от Visa

Индекс динамики расходов (SMI) использует возможности сети Visa для заполнения важного пробела в отслеживании и мониторинге общей динамики циклических подъемов и спадов потребительских расходов.

Основываясь на текущих обезличенных данных о транзакциях из выборки кредитных и дебетовых учетных данных марки Visa, SMI представляет фактическое совокупное поведение миллионов потребителей в отношении расходов. Это ключевое преимущество дает SMI своевременный и настраиваемый обзор тенденций потребительских расходов.

Решения для клиентов

В дополнение к национальному общедоступному SMI, субиндексы доступны клиентам Visa по подписке в четырех ключевых областях: местонахождение потребителя, сегмент карты, секторы расходов и адаптированы к портфелю клиента.

В зависимости от того, как SMI используется клиентом, индекс может помочь в информировании об инициативах по приобретению, использованию и сохранению. Он также может быть ранним индикатором местных и национальных изменений в доходах и рабочих местах работников, позволяя своевременно и всесторонне управлять рисками. Доступен дополнительный отраслевой сравнительный анализ, который может дать клиентам более глубокое понимание платежных и экономических тенденций.

В этом видеоролике глобальный экономист Дулгуун Батболд представляет индекс динамики расходов Visa, который поможет сориентироваться в бизнесе через экономические циклы. Он объясняет, как SMI может заблаговременно предупреждать о возникающей экономической слабости как на национальном, так и на местном уровне, помогая предприятиям планировать заранее, корректировать планы приобретения, перераспределять маркетинговые бюджеты или переориентировать области для более тщательного мониторинга рисков.

Заявление об отказе от ответственности:

* Visa U.S. SMI основана на выборке агрегированных обезличенных данных VisaNet и сторонних данных; это не отражает операционные и/или финансовые показатели Visa. SMI предоставляется «как есть» без каких-либо явных или подразумеваемых гарантий, включая, помимо прочего, точность данных или подразумеваемые гарантии товарного состояния, пригодности для определенной цели и/или ненарушения прав. Visa не несет ответственности за использование вами содержащейся здесь информации, включая ошибки любого рода, а также любые предположения или выводы, которые вы можете сделать в результате ее использования. Каждый отчет SMI представлен на дату публикации, и Visa не обязана обновлять содержащиеся в нем данные.

Взгляды, мнения и/или оценки, в зависимости от обстоятельств («мнения»), выраженные здесь, принадлежат группе Visa Business and Economic Insights и не обязательно отражают взгляды исполнительного руководства Visa или других сотрудников Visa и филиалы. Эта презентация и содержание, включая оценочные экономические прогнозы, статистику и индексы, предназначены только для информационных целей и не должны использоваться для оперативных, маркетинговых, юридических, технических, налоговых, финансовых или других рекомендаций и никоим образом не отражают фактические или прогнозируемые операционные или финансовые показатели Visa.